МТФР_EK_дневная / Электронные лекции МТФР / мат теория фин рисков / Глава 1_Риски страхования / 7. Подстроечные коэффициенты

.doc7. Подстроечные коэффициенты.

Пусть темп сбора

премий С превышает средние платежи по

искам за каждую единицу времени, которые

равны

![]() .

Затем относительная надбавка безопасности

.

Затем относительная надбавка безопасности

![]() равна:

равна:

![]() ,

где

,

где

![]() -

константа.

-

константа.

Пусть

![]() - наибольший открытый интервал, для

которого существует производящая

функция моментов (ПФМ).

- наибольший открытый интервал, для

которого существует производящая

функция моментов (ПФМ).

Функция распределения

![]() .

.

В случае

экспоненциального распределения с

параметром

![]() константа J=

константа J=![]() .

.

![]() - первый начальный

момент.

- первый начальный

момент.

![]()

![]() -- общая функция

распределения независимых, одинаково

распределенных

-- общая функция

распределения независимых, одинаково

распределенных![]() а Х является СВ с функцией распределения

Р(х).

а Х является СВ с функцией распределения

Р(х).

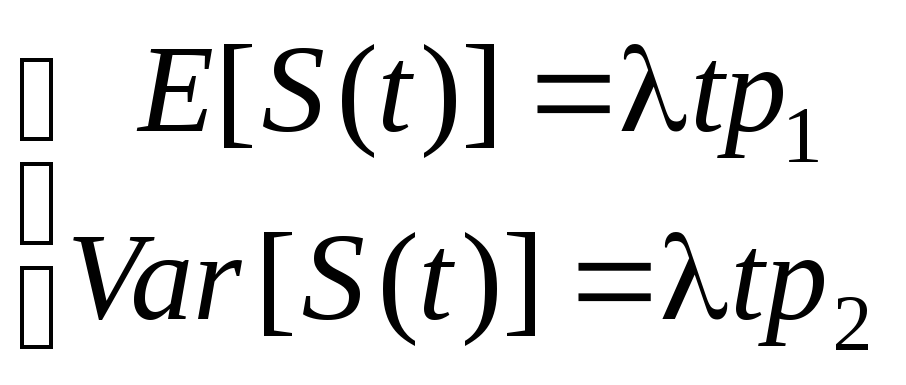

S(t) обозначает составной Пуассоновский процесс.

S(t) имеет составное Пуассоновское распределение

предположим, что

![]() при

при

![]() .

.

Р(х) является непрерывной функцией распределения и имеет ПВ р(х).

Если Р(х) – дискретная функция распределения и имеет ПВ р(х), интегралы заменятся суммами.

Для составного процесса Пуассона рассмотрим равенство:

![]()

или эквивалентное выражение, использующее

![]()

![]() .

.

Здесь левая часть

представляет собой линейную функцию

r,

в то время, как правая часть является

положительной возрастающей функцией,

которая стремится

![]() при

при

![]() .

.

Т.к. вторая производная правой части положительная, то ее график является выпуклым к низу.

Неравенство

![]() означает,

что наклон

означает,

что наклон

![]() левой части превышает наклон

левой части превышает наклон

![]() правой части в точке r=0.

правой части в точке r=0.

Из рисунка видно, что уравнение имеет два решения. Кроме тривиального решения r=0 существует положительное решение r=R, которое называется подстроечным коэффициентом.

Теорема:

Для

![]()

![]()

Д-во:

Знаменатель

является значением условной производящей

функции отрицательной величины фонда

u(T)

в точке R

при условии, что разорение произойдет,

т.е

![]() .

.

Для

![]() рассмотрим

рассмотрим

![]() (1)

(1)

Т.к.

![]() ,

левая часть представляется как

,

левая часть представляется как

![]() (*)

(*)

В первом слагаемом второй части мы можем записать:

![]()

Для фиксированного

Т

![]() не зависит от

не зависит от

![]() и имеет составное Пуассоновское

распределение с параметром

и имеет составное Пуассоновское

распределение с параметром

![]() .

Отсюда первое слагаемое правой части

может быть записано, как

.

Отсюда первое слагаемое правой части

может быть записано, как

![]() (**)

(**)

Выражения (*) и (**) могут быть существенно упрощены, если мы выберем r таким образом, чтобы

![]()

Существуют два решения этого уравнения относительно r(смотри рис.).

Берем r=R:

при r=R

поставим упрощенное равенство в выражение

(1), получим

![]()

![]() :

:

![]()

Докажем, что

![]() (***)

(***)

Пусть

![]() ,

,

![]() .

Тогда из (****)

.

Тогда из (****)

![]()

![]()

рассмотрим выражение

![]() -- оно положительно для достаточно

больших t.

-- оно положительно для достаточно

больших t.

Разделим (***) на

две части, различая будет ли U(t)

меньше или больше, чем значение

![]() .

.

Рассмотрим событие

![]()

и дополнение к

нему событие

![]() :

:

![]()

Тогда

![]()

![]() .

.

Последнее неравенство

записано с учетом неравенства Чебышева.

При

![]() при такой оценке (****)

при такой оценке (****)![]() .

.

В общем случае оценка (явная) знаменателем в теореме не представляется возможной.

Однако, т.к. U(t)

при

![]() является отрицательным обязательно,

знаменатель в точке >1 =>

является отрицательным обязательно,

знаменатель в точке >1 =>

![]()