Глава 2 анализ деятельности муп «челябинские коммунальные тепловые сети»

2.1 Анализ структуры, состава и динамики активов и пассивов по данным бухгалтерского баланса МУП «ЧКТС»

В процессе функционирования организации объем активов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального (структурно- динамического) анализа бухгалтерского баланса организации. Как правило, анализ баланса начинается с построения аналитической таблицы, содержащей укрупненные (агрегированные) статьи – итоги разделов бухгалтерского баланса МУП «ЧКТС» за три отчетных периода.

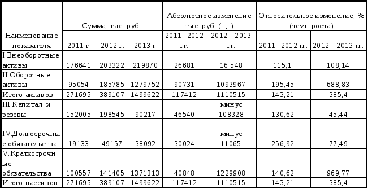

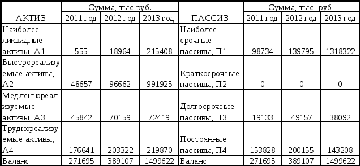

Таблица 1– Состав и динамика активов и пассивов по данным баланса МУП «ЧКТС»

С 2011 по 2013 год предприятие значительно увеличило вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюты баланса с 271695 тыс. руб. в 2011 году до 1499622 тыс. руб. в 2013 году, а также относительный показатель – темп роста, который в 2013 году составил 385,4 %.

Величина активов возросла за счет вложений как в оборотные (в 2012г. – на 90731тыс.руб., или на 95,45%; в 2013г. – на 1093967 тыс.руб., или на 588,33%) , так и во внеоборотные (в 2012г. – на 26681 тыс.руб., или на 15,1%; в 2013г. – на 16548 тыс. руб., или на 8,14%).

Пассив баланса на 2013 год характеризуется отрицательной динамикой итоговой величины раздела «Капитал и резервы» (на 108328 тыс.руб., или на 45,44%) и раздела «Долгосрочные обязательства» (на 11065 тыс.руб. или на 77,49%). А также положительной динамикой итоговой величины раздела «Краткосрочные обязательства» (на 1229908 тыс.руб., или 869,77%).

Таблица 2 – Структура активов и пассивов по данным баланса МУП «ЧКТС»

|

Наименование показателя |

Структура баланса, % |

Абсолютное изменение, % (+,-) | ||||

|

|

2011 г. |

2012 г. |

2013 г. |

2011 -2012 гг. |

2012 - 2013 гг. | |

|

I. Внеоборотные активы |

65,01 |

52,25 |

14,66 |

Минус 12,76 |

Минус 37, 59 | |

|

II. Оборотные активы |

34,99 |

47,75 |

85,34 |

12,76 |

37,59 | |

|

Итого активов |

100 |

100 |

100 |

- |

- | |

|

III. Капитал и резервы |

55,95 |

51,03 |

6,02 |

Минус 4,92 |

Минус 45,01 | |

|

IV. Долгосрочные обязательства |

7,04 |

12,63 |

2,54 |

5,59 |

Минус 10,09 | |

|

V. Краткосрочные обязательства |

37,01 |

36,34 |

91,44 |

Минус 0,67 |

55,1 | |

|

Итого пассивов |

100 |

100 |

100 |

- |

- | |

Относительные показатели структуры актива баланса отражают повышение оборотных активов в 2012 году по сравнению с 2011 на 12,76 %, а в 2013 г. по сравнению с 2012 на 37,59 и аналогичное снижение доли внеоборотных активов в 2012 году (12,76 %) , в 2013 г. (37,59). Также понижение удельного веса в валюте баланса итоговой величины «Капитал и резервы» с 55,95% в 2011 г. до 6,02 в 2013 г. и увеличение удельного веса в валюте баланса итоговой величины раздела «Краткосрочные обязательства» с 37,01% в 2011 г. до 91,44% в 2013 году. Данная динамика является отрицательным фактом, так как в этом проявляется ухудшение финансовой независимости организации от заемного финансирования, что повышает уровень финансовых рисков.

Для более детального структурно динамического анализа собственного и заемного капитала следует воспользоваться показателями таблицы 3.

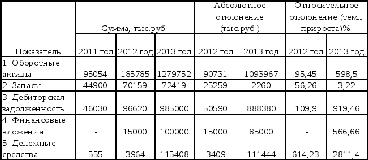

Таблица 3 – Состав и динамика собственного и заемного капитала по данным МУП «ЧКТС»

Из данной таблицы видно, что за последний год произошло значительное сокращение собственного капитала, причиной которого является возникновение непокрытого убытка в размере 34 250 тыс. руб. (т.е. абсолютное изменение с прошлым годом составляет (-102538 тыс. руб.), а относительное (- 50,16 %)). Такая ситуация говорит об ухудшении финансовой стабильности организации.

Значительное повышение абсолютного и относительного уровней заемных средств говорит о зависимости организации от использования дорогостоящих кредитов и займов, выплаты процентов по которым «утяжеляют» величину расходов и негативно влияют на финансовые результаты. Сопоставление динамики показателей удельного веса собственного и заемного капитала организации характеризует негативные сдвиги в источниках финансирования бизнеса.

2.2 Анализ состояния и использования основных средств (производственных фондов) МУП «ЧКТС»

Производственные фонды — это совокупность используемых в процессе производства основных фондов и оборотных средств. Деление всех производственных фондов на основные и оборотные обусловлено различием их экономической сущности, функциональной роли в производственном процессе и характером перенесения их стоимости на стоимость готового продукта.

К производственным фондам МУП «ЧКТС» относятся: здания, сооружения, передаточные устройства, машины и оборудование.

Анализ состояния и использования основных средств состоит из следующих составляющих:

Анализ динамики стоимости и структуры основных средств

Для определения динамики изменения стоимости и структуры основных средств используем данные балансовой отчетности и методы анализа: горизонтальный и вертикальный. По этим данным мы определим:

- абсолютное изменение стоимости основных средств:

∆ОС = ОСср1 – ОСср0,

где ОСср1, ОСср0 – значения средней стоимости основных средств в отчетный и базисный периоды.

Средняя стоимость основных средств определяется по формуле :

ОСср = (ОСн + ОСк) * 0,5,

где ОСн, ОСк – стоимость основных средств на начало и на конец анализируемого периода.

По данным бухгалтерской отчетности МУП «ЧКТС»:

ОСн2011 = 162133 тыс.руб.; ОСк2011 = 168564 тыс. руб.

ОСн2012 = 168564 тыс.руб.; ОС к2012= 190910 тыс. руб.

ОСн2013 = 190910 тыс.руб.; ОС к2013= 187803 тыс.руб.

Определяем среднюю стоимость основных средств за анализируемые периоды:

ОСср2011 = (162133 + 168564) * 0,5 = 165348,5 тыс. руб.;

ОСср2012 = (168564 + 190910) * 0,5 = 179737 тыс. руб.;

ОСср2013 = (190910 + 187803) * 0,5 = 189356,5 тыс. руб.

Выявляем абсолютное изменение стоимости основных средств за соответствующие периоды:

∆ОСср2012 = 179737 – 165348,5 = 14388,5 тыс. руб.;

∆ОСср2013 = 189356,5 – 179737 = 9619,5 тыс. руб.

- относительное изменение стоимости основных средств:

Тпр(ОС) = ∆ОС : ОС0 *100%

По данным балансовой отчетности предприятия, расчеты выглядят следующим образом:

Тпр(ОСср) 2012= 14388,5 : 165348,5 * 100% = 8,7%;

Тпр(ОСср) 2013= 9619,5 : 179737 * 100% = 5,35%.

По полученным расчетам видим, что за анализируемые периоды средняя стоимость основных средств увеличилась в 2012 году на 14388,5 тыс.руб., или на 8,7%, а в 2013 году на 9619,5 тыс. руб., или на 5,35%.

Оценка изменения стоимости основных средств с учетом темпа роста производства и продаж

Расчет относительного отклонения (экономии иди перерасхода) основных средств, используемых в производственной деятельности, проводят с учетом темпа роста объема производства, что позволяет объективно оценить использование основных средств. Определяется по формуле:

ОТО (ОС) =ОС1 – ОС0 *Тр(В),

Тр(В) = В1 : В0,

где ОТО (ОС) – относительное отклонение основных средств;

ОС1, ОС0 – стоимость основных средств в отчетный и базисный периоды;

Тр(В) – темп роста выручки от продаж;

В1, В0 – выручка от продаж в отчетный и базовый периоды.

По данным балансовой отчетности предприятия, расчеты выглядят следующим образом:

Тр (В)2012= 454486 : 374764 = 1,21;

Тр (В)2013= 6418538 : 454486 = 14,12.

ОТО (ОС) 2012 = 190910 – 168564 * 1,21 =13052,44 тыс.руб.;

ОТО (ОС) 2013 = 187803 – 190910 * 14,12 = – 2507846,2 тыс.руб.

Видим, что полученные значения относительного отклонения основных средств в 2013 году меньше нуля, следовательно, при использовании основных средств была относительная экономия.

Анализ изменения стоимости основных средств по балансовой отчетности:

По данным бухгалтерской отчетности МУП «ЧКТС» имеем:

ОС2011 = 168564 тыс. руб.; ОС2012 = 190910 тыс. руб.; ОС2013 = 187803тыс. руб.

Изменение стоимости основных средств:

- абсолютное:

∆ОС2012 = 190910 –168564 = 22346 тыс. руб.;

∆ОС2013 = 187803– 190910 = – 3107 тыс. руб.

-относительное:

Тпр(ОС) 2012= 22346 : 168564 * 100% = 13,26%;

Тпр(ОС) 2013= – 3107 : 190910 * 100% = – 1,63%.

Из рассчитанных данных можем сказать, что стоимость основных средств в 2012 году увеличилась на 22346 тыс. руб., или на 13,26%, а в 2013 году она уменьшилась на 3107 тыс.руб., или на 1,63%.

Анализ динамики показателей использования основных средств

Для проведения анализа используют совокупность показателей:

а) Фондоотдача

Фондоотдача – отношение объема товарной или валовой продукции (В) к среднегодовой стоимости основных средств (ОСср) за тот же период:

Фо = В : ОСср

Оценим уровень использования основных средств по данным балансовой отчетности МУП «ЧКТС»:

Фо2011 = 374764 : 165348,5 = 2,27;

Фо2012 = 454486 : 179737 = 2,53;

Фо2013 = 6418538 : 189356,5 = 33,9.

Изменение фондоотдачи:

- абсолютное:

∆ Фо2012 = 2,53 – 2,27 = 0,26;

∆ Фо2013 = 33,9 – 2,53 = 31,37.

- относительное:

Тпр(Фо) 2012= 0,26 : 2,27 * 100% = 11,45%;

Тпр(Фо) 2013= 31,37 : 2,53 * 100% = 1239,92%.

Фондоотдача за анализируемые периоды увеличилась в 2012 году на 11,45%, а в 2013 году на 1239,92%, т.е. на каждый рубль основных средств, приходилось больше выручки от продаж, следовательно, произошло повышение эффективности использования основных средств в деятельности предприятия.

б) Фондоемкость

Фондоемкость – величина, обратная фондоотдаче, показывает долю стоимости основных средств, приходящуюся на каждый рубль выпускаемой продукции:

Фе = ОСср : В

Оценим динамику фодоемкости продукции по балансовой отчетности:

Фе2011 = 165348,5 : 374764 = 0,44;

Фе2012 = 179737 : 454486 = 0,4;

Фе2013 = 189356,5 : 6418538= 0,03.

Изменение фондоотдачи:

- абсолютное:

∆ Фе2012 = 0,4 – 0,44 = – 0,04;

∆ Фе2013 = 0,03 – 0,4 = – 0,37.

- относительное:

Тпр(Фе) 2012= –0,04: 0,44 * 100% = – 9,09%;

Тпр(Фе) 2013= –0,37: 0,4 * 100% = – 92,5%.

Фодоемкость продукции за анализируемые периоды снизилась в 2012 году на 9,09%, в 2013 году на 92,5%, т.е. на каждый рубль выручки приходилось меньше стоимости основных средств, что является положительным фактором.

в) Фондовооруженность

Фондовооруженность (Фв) – это отношение среднегодовой стоимости основных средств (ОСср) к численности работающих на предприятии (Чпр):

Фв = ОСср : Чпр

Оценим динамику фодоемкости продукции по балансовой отчетности:

Фв2011 = 165348,5 : 450 = 367,44;

Фв2012 = 179737 : 452 = 397,65;

Фв2013 = 189356,5 : 575= 329,32.

Изменение фондоотдачи:

- абсолютное:

∆ Фв2012 = 397,65– 367,44 = 30,21;

∆ Фв2013 = 329,32 – 397,65 = – 68,33.

- относительное:

Тпр(Фв) 2012= 30,21 : 367,44 * 100% = 8,22 %;

Тпр(Фв) 2013= – 68,33 : 397,65 * 100% = – 17,18 %.

Фондовооруженность к 2013 году снизилась на 17,18 %, что является отрицательным фактором, т.е. произошло снижение уровня оснащенности труда основными средствами.

Рентабельность основных средств

Рентабельность основных средств – отношение прибыли (Пр) к среднегодовой стоимости основных средств (ОСср) за тот же период:

Р = Пр : ОСср

В качестве прибыли используют прибыль от реализованной продукции, валовую прибыль, чистую прибыль.

а) Оценим рентабельность основных средств по прибыли от продаж, используя данные бухгалтерской отчетности.

Р (ОС)2011 = – 628 : 165348,5 = – 0,004;

Р(ОС)2012 = 30622 : 179737 = 0,17;

Р(ОС)2013 = 30272 : 189356,5 = 0,16.

Изменение рентабельности:

- абсолютное:

∆Р(ОС)2012 = 0,17 – (– 0,004) = 0,174;

∆Р(ОС)2013 = 0,16 – 0,17 = – 0,01.

- относительное:

Тпр(Р(ОС))2012 = 0,174 : |– 0,004| * 100% = 4350 %;

Тпр(Р(ОС))2013 = – 0,01 : 0,17 * 100% = – 5,88%.

Рентабельность основных средств к 2013 уменьшилась на 5,88%, т.е. на каждый рубль средств, вложенных в основные средства, приходилось меньше прибыли от продаж, что является отрицательным фактором деятельности предприятия.

б) Оценим рентабельность основных средств по валовой прибыли:

Р (ОС) = ВП : ОСср

Р(ОС)2011 = – 628 : 165348,5 = – 0,004;

Р(ОС)2012 = 30622 : 179737 = 0,17;

Р(ОС)2013 = 67386 : 189356,5 = 0,36.

Изменение рентабельности:

- абсолютное:

∆Р(ОС)2012 = 0,17 – (– 0,004) = 0,174;

∆Р(ОС)2013 = 0,36 – 0,17 = 0,19.

- относительное:

Тпр(Р(ОС))2012 = 0,174 : |– 0,004| * 100% = 4350%;

Тпр(Р(ОС))2013 = 0,19 : 0,17 * 100% = 111,76%.

Рентабельность основных средств за анализируемые периоды увеличилась в 2012 году на 4350%, а в 2013 году на 111,76%, т.е. на каждый рубль средств, вложенных в основные средства, приходилось больше валовой прибыли, что в данном случае отражает положительную динамику.

в) Оценим рентабельность основных средств по чистой прибыли:

Р(ОС) = ЧП : ОСср

Р (ОС)2011 = 6049 : 165348,5 = 0,037;

Р(ОС)2012 = 26345 : 179737 = 0,15;

Р(ОС)2013 = – 128175 : 189356,5 = – 0,68.

Изменение рентабельности:

- абсолютное:

∆Р(ОС)2012 = 0,15– 0,037= 0,113;

∆Р(ОС)2013 = – 0,68 – 0,15 = – 0,83.

- относительное:

Тпр(Р(ОС))2012 = 0,113: 0,037 * 100% = 305,4 %;

Тпр(Р(ОС))2013 = – 0,83 : 0,15 * 100% = – 553,33%.

Рентабельность основных средств к 2013 году снизилась на 553,33%, т.е. наблюдаем отрицательное положение предприятия.

2.3 Анализ состояния и использования оборотного капитала МУП «ЧКТС»

1) Анализ динамики изменения оборотных средств предприятия

Для выявления динамики оборотных средств используем бухгалтерскую отчетность предприятия (Приложение А) и горизонтальный метод анализа, полученные результаты представлены в таблице 8.

Таблица 8 – Динамика изменения составляющих оборотных активов (тыс.руб.)

Увеличение оборотных активов к 2013 году составило 598,5%, которое связано в первую очередь с увеличением денежных средств на 111444 тыс.руб., или на 2811,4% и финансовых вложений на 85000 тыс.руб., или на 566,66%.

Дебиторская задолженность по состоянию на 31.12. 2013 составила 985 000,0 тыс. руб. и увеличилась на 888 438,0 тыс. руб. по сравнению с задолженностью на 01.01.2013 (96,6 тыс. руб.). Данное изменение связано с изменением специфики работы Предприятия: появился новый вид дебиторской задолженности – задолженность потребителей за тепловую энергию, что составляет по структуре 95% от общей суммы дебиторской задолженности за 2013 год.

В период за 2013 год проведена работа по взысканию дебиторской задолженности:

- подано исковых заявлений в Арбитражный суд Челябинской области на сумму 58 822,3 тыс. руб. (91 иск);

- вынесено решений по 74 делам на сумму 30 432,2 тыс. руб.;

- находится на рассмотрении 17 дел на сумму 13 530,3 тыс. руб.;

- в районные суды подано 47 исков на сумму 2 781,5 тыс. руб.;

- сумма задолженности, взысканной с физических лиц в судебном порядке, 2 781,5 тыс. руб.

Кроме того в августе 2013 года направлено 22 535 претензий на сумму 145 053,5 тыс. руб. В результате получено в порядке добровольного исполнения 22 107,9 тыс. руб., что составляет 15,2% от суммы дебиторской задолженности.

При проведении анализа необходимо особое внимание уделить изменению величины оборотного капитала, реально функционирующего в хозяйственной деятельности (ОБСР), величина которого определяется как разность между оборотными активами (ОБС) и дебиторской задолженностью (ДЗ):

ОБСР = ОБС – ДЗ

Определим по данным бухгалтерской отчетности предприятия:

ОБСР2011 = 96054 – 46030 = 50024 тыс. руб.

ОБСР2012 = 185785 – 96620 = 89165 тыс. руб.

ОБСР2013 = 1297752 – 985000 = 312752 тыс. руб.

Изменение оборотного капитала, реально функционирующего в деятельности:

- абсолютное:

∆ ОБСР2012 = 89165 – 50024 = 39141 тыс. руб.

∆ ОБСР2013 = 312752 – 89165 = 223587 тыс.руб.

- относительное:

Тпр(ОБСР) 2012 = 39141 : 50024 * 100% = 78,24%;

Тпр(ОБСР) 2013 = 223587 : 89165 * 100% = 250,76%.

Величина оборотного капитала, реально функционирующего в хозяйственной деятельности за анализируемые периоды увеличилась в 2012 году на 78,24%, а в 2013 году на 250,76%, что является положительной динамикой.

Оценка изменения стоимости оборотных активов с учетом темпов роста объема производства или выручки от продаж:

ОТО(ОБС) = ОБС1 – ОБС0 * Тр(В)

Рассчитаем по данным МУП «ЧКТС»

ОТО (ОБС)2012 = 185785 – 95054 * 1,21 = 70769,66 тыс. руб.

ОТО (ОБС)2013 = 1279752 – 185785 * 14,12 = – 1343532,2 тыс. руб.

В 2013 году при использовании оборотных средств имели относительную экономию в размере 1343532,2 тыс.руб., оборотный капитал по сравнению с предыдущим периодом использовался интенсивнее.

2)Анализ оборачиваемости всего оборотного капитала МУП «ЧКТС»

Для оценки скорости оборота оборотных средств в целом рассчитывают коэффициент оборачиваемости (Ко) – отношение выручки от реализации (В) к средней величине оборотных активов (ОБСср) за период:

Ко = В : ОБСср

ОБСср = (ОБСн + ОБСк) *0,5,

где ОБСн, ОБСк – соответственно величина оборотных средств на начало и на конец периода.

Для оценки продолжительности одного оборота в днях рассчитывают показатель – продолжительность одного оборота оборотных средств (То) по формуле:

То = 360 : Ко

Определим уровень использования оборотных средств по балансовой отчетности за анализируемые периоды. По данным бухгалтерской отчетности МУП «ЧКТС»:

ОБСн2011 = 80859 тыс.руб.; ОБСк2011 = 95054 тыс. руб.

ОБСн2012 = 95054 тыс.руб.; ОБС к2012= 185785 тыс. руб.

ОБСн2013 = 185785 тыс.руб.; ОБС к2013= 1279752 тыс.руб.

Определяем среднюю стоимость оборотных средств за анализируемые периоды:

ОБСср2011 = (80859 + 95054) * 0,5 = 87956,5 тыс.руб.

ОБСср2012 = (95054 + 185785) * 0,5 = 140419,5 тыс. руб.

ОБСср2013 = (185785 + 1279752) * 0,5 = 732768,5 тыс.руб.

Рассчитаем коэффициент оборачиваемости и продолжительность оборота за соответствующие периоды:

Ко2011 = 374764 : 87956,5 = 4,26;

Ко2012 = 454486 : 140419,5 = 3,24;

Ко2013 = 6418538 : 732768,5 = 8,76.

То2011 = 360 : 4,26 = 84,5 (дней)

То2012 = 360 : 3,24 = 111,11 (дней)

То2013 = 360 : 8,76 = 41,1 (дней)

Определим изменение коэффициента оборачиваемости оборотных активов и продолжительности оборота:

- абсолютное:

∆Ко2012 = 3,24 – 4,26 = – 1,02;

∆Ко2013 = 8,76 – 3,24 = 5,52.

∆То2012 = 111,11 – 84,5 = 26,61 (дней);

∆То2013 = 41,1 – 111,11 = – 70,01 (дней).

- относительное:

Тпр(Ко)2012 = – 1,02 : 4,26 * 100% = –23,94%;

Тпр(Ко)2013 = 5,52 : 3,24 * 100% = 170,37%.

Тпр(То)2012 = = 26,61 : 84,5 * 100% = 31,49%;

Тпр(То)2013 = – 70,01 : 111,11 * 100% = – 63,01%.

Значение коэффициента оборачиваемости к 2013 году увеличилось 170,37%, что является положительным фактором, на каждый рубль оборотных активов приходилось больше выручки от продаж, чем в 2012 году.

Продолжительность оборота оборотных активов в 2013 году уменьшилась на 63,01% , т.е. средства, вложенные в оборотные активы, возвращались на предприятие быстрее в среднем на 70 дней, что является положительным показателем.

2.4 Анализ использования собственного капитала МУП «ЧКТС»

Используя данные балансовой отчетности МУП «ЧКТС» и

горизонтальный метод анализа, оценим динамику изменения собственного

капитала организации. Исходные данные и результаты анализа представлены в таблице 9.

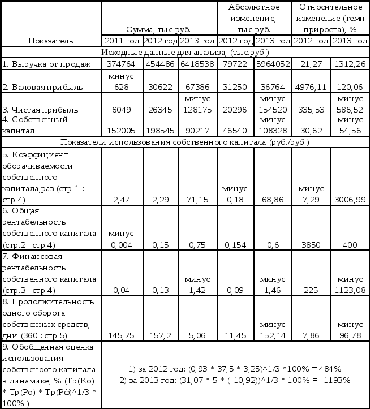

Таблица 9 – Динамика использования собственного капитала

На основе полученных результатов можно сделать следующие выводы об использовании собственного капитала. К 2013 году в целом эффективность использования собственного капитала уменьшилась на 1093%. Это связано со снижением чистой прибыли на 586,52%, собственного капитала на 54,56% и финансовой рентабельности собственного капитала на 1123,08%, что является отрицательным фактором для предприятия. Но при этом произошло увеличение коэффициента оборачиваемости на 3006,99%, на каждый рубль собственного капитала приходилось больше выручки от продаж. Это привело к снижению продолжительности оборота собственного капитала на 96,78%, собственные средства, вложенные в текущую деятельность, снова превращались в денежную форму на 152,14 дня быстрее, чем в 2012 году. Общая рентабельность собственного капитала увеличилась на 400%, на каждый рубль собственного капитала приходилось больше валовой прибыли.

2.5 Анализ финансовых результатов (доходов и расходов) МУП «ЧКТС»

Для проведения анализа финансовых результатов организации используют данные бухгалтерской отчетности (Приложение Б), которые приведены в таблице 4.

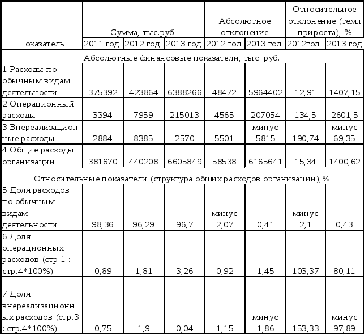

Таблица 4 – Данные отчета о финансовых результатах деятельности МУП «ЧКТС»

|

Показатель |

2011 год |

2012 год |

2013 год |

|

Доходы и расходы по обычным видам деятельности, тыс. руб. | |||

|

1.Выручка от продаж |

374764 |

454486 |

6418538 |

|

2.Себестоимость продукции (товаров, услуг) |

375352 |

423824 |

6351152 |

|

3. Валовая прибыль (убыток) |

(628) |

30622 |

67386 |

|

4.Коммерческие расходы |

- |

- |

- |

|

5.Управленческие расходы |

- |

- |

37114 |

|

6. Прибыль от продаж |

(628) |

30622 |

30272 |

|

Прочие расходы и доходы, тыс. руб. | |||

|

7. Операционные расходы |

3394 |

7959 |

215013 |

|

8. Операционные доходы |

836 |

1013 |

22166 |

|

9. Внереализационные расходы |

2884 |

8385 |

2570 |

|

10. Внереализационные доходы |

14698 |

19594 |

9321 |

|

11. Прибыль до налогообложения |

8195 |

34506 |

153979 |

|

12. Текущий налог на прибыль |

- |

11992 |

0 |

|

13. Чистая прибыль (убыток) отчетного периода |

6049 |

26345 |

128175 |

Анализ динамики и структуры доходов и расходов организации по обычным видам деятельности:

Анализ динамики доходов по обычным видам деятельности .

По данной отчетности размеры выручки от продаж в отчетные периоды равны:

В2011= 374764 тыс. руб.; В2012=454486 тыс.руб.; В2013=6418538

Изменение выручки:

- абсолютное:

∆В2012=454486−374764=79722 (тыс.руб.);

∆В2013=6418538−454486=5964052 (тыс.руб.)

- относительное:

Тпр(В)2012 =∆В:В2011*100%=79722:374764*100%=21,27%;

Тпр(В)2013==∆В:В2012*100%=5964052:454486*100%=1312,26%.

Таким образом, в отчетные периоды доход от основной деятельности к 2012 году увеличился на 79722 тыс. руб. или на 21,27%, а к 2013 году на 5964052 тыс.руб. или на 1312,26%.

Анализ динамики себестоимости реализованной продукции.

По данным бухгалтерской отчетности себестоимость реализованной продукции в отчетные периоды соответсвенно, равны:

С2011=375392 тыс.руб.; С2012=423864 тыс.руб.; С2013=6351152 тыс. руб.

Изменение себестоимости:

- абсолютное:

∆С2012=С2012 −С2011=423864−375392=48472 (тыс.руб.);

∆С2013=С2013 −С2012=6351152−423864=5927288 (тыс.руб.).

- относительное

Тпр(С)2012= ∆С:С2011*100%=48472:375392*100%=12,91%;

Тпр(С) 2013= ∆С:С2012*100%=5927288:423864*100%=1398,39%.

Себестоимость реализованной продукции к 2012 году увеличилась на 48472 тыс.руб., или на 12,91%, а к 2013 году на 5927288 тыс. руб., или на 1398,39%.

Темп прироста себестоимости в 2012 году (12,91%) меньше, чем темп прироста выручки от продаж (21,27%) в 1,65раза, что является положительным фактором:

К=Тпр(В) 2012:Тпр(С) 2012=21,27:12,91=1,65.

Это позволяет сделать вывод, что при увеличении прямых затрат на реализованную продукцию на 1% цена реализации увеличивалась на 1,65%.

Темп прироста себестоимости в 2013 году (1398,39%) больше, чем темп прироста выручки от продаж (1312,26%) в 0,94 раза, что является отрицательным фактором:

К= Тпр(В) 2013:Тпр(С) 2013=1312,26:1398,39=0,94.

Это позволяет сделать вывод, что при увеличении прямых затрат на реализованную продукцию на 1% цена реализации уменьшалась на 0,94%.

Анализ динамики валовой прибыли организации.

Валовая прибыль организации характеризует эффективность деятельности производственных подразделений организации, ее значения за анализируемые периода равны:

ВП2011= (− 628) тыс.руб.; ВП2012=30622 тыс.руб.; ВП2013=67386 тыс.руб.

Изменение валовой прибыли:

- абсолютное:

∆ВП2012= ВП2012− ВП2011=30622−(− 628)=31250 (тыс. руб.);

∆ВП2013= ВП2013− ВП2012=67386−30622=36764 (тыс.руб.).

- относительное:

Тпр(ВП)2012=∆ВП2012: ВП2011*100%= 31250:|−628|*100%=4976,11%;

Тпр(ВП)2013=∆ВП2013: ВП2012*100%=36764:30622*100%=120,06%.

Из рассчитанных данных видим, что валовая прибыль организации к 2012 году вышла из убытка и увеличилась на 31250 тыс.руб., или на 4976,11%. А к 2013 году возросла на 36764 тыс. руб., или на 120,06%, т.е. наблюдаем очевидную положительную динамику.

Анализ динамики расходов организации по обычным видам деятельности.

В состав этих расходов входят: себестоимость реализованной продукции, коммерческие и управленческие расходы.

Значения расходов по обычным видам деятельности организации за анализируемые периоды, соответственно, равны:

РД2011=С2011+КР2011+УР2011=375392+0+0=375392 тыс. руб.

РД2012= С2012+КР2012+УР2012=423864+0+0=423864 тыс.руб.

РД2013= С2013+КР2013+УР2013=6351152+0+37114=6388266 тыс.руб.

Изменение:

- абсолютное:

∆РД2012= РД2012 −РД2011=423864−375392=48472 тыс. руб.;

∆РД2013= РД2013 −РД2012=6388266−423864=5964402 тыс. руб.

- относительное:

Тпр(РД)2012= ∆РД2012:РД2011*100%=48472: 375392*100%=12,91%;

Тпр(РД)2013= ∆РД2013:РД2012*100%=5964402: 423864*100%=1407,15%.

Из полученных данных видим, что расходы по обычным видам деятельности к 2012 году увеличились 48472 тыс. руб., или на 12,91%. А к 2013 году они возросли на 5964402 тыс.руб., или на 1407,15%. Следует отметить, что в 2012 году темп прироста расходов (12,91%) меньше, чем темп прироста выручки от продаж (21,27%) в 1,65 раза, что является положительным фактором. А в 2013 году темп прироста расходов (1407,15%) больше, чем темп прироста выручки от продаж (1312,26%) в 0,93 раза, т.е. уже наблюдается очевидный отрицательный фактор.

Анализ динамики прибыли от продаж.

По данным из отчета о финансовых результатах предприятия прибыль от продаж МУП «ЧКТС» за анализируемые периоды, соответственно, равны:

Ппр2011= (−628) тыс.руб.; Ппр2012=30622 тыс.руб.; Ппр2013=30272 тыс.руб.

Изменение прибыли от продаж:

- абсолютное:

∆Ппр2012= Ппр2012− Ппр2011=30622− (−628)= 31250 (тыс.руб.);

∆Ппр2013= Ппр2013− Ппр2012=30272−30622= −350 (тыс. руб.).

- относительное:

Тпр(Ппр) 2012=∆Ппр2012: Ппр2011*100%=31250: |−628|*100%=4976,11%;

Тпр(Ппр) 2013=∆Ппр2013: Ппр2012*100%=−350: 30622*100%= −1,14%.

Прибыль от продаж в 2012 году вышла из убытка и увеличилась на 31250 тыс.руб., или на 4976,11%. А в 2013 году наблюдаем ее уменьшение на 350 тыс.руб., или на 1,14%, что естественно является отрицательной динамикой. Темп прироста прибыли от продаж (4976,11%) в 2012 году значительно больше, чем темп прироста выручки от продаж (21,27%) в 233,95 раза, что является положительным фактором деятельности предприятия. А в 2013 году наоборот темп прироста прибыли от продаж (−1,14%) значительно меньше, чем темп прироста выручки от продаж (1312,26%) в 1151,1 раза, что свидетельствует об отрицательном факте.

Анализ темпов прироста абсолютных финансовых результатов по обычным видам деятельности.

Деятельность организации является рациональной, если выполняется следующее условие:

Тпр(Ппр) >Тпр(В) > Тпр(РД),

где Тпр(Ппр) – темп прироста прибыли от продаж;

Тпр(В) – темп прироста выручки от продажи;

Тпр(РД) – темп прироста общих расходов по обычным видам деятельности.

Тпр(Ппр)2012= 4976,11%;Тпр(В)2012=21,27% ; Тпр(Р)2012=12,91% т.е. на 2012 год необходимое условие выполнено: 4976,11%> 21,27% > 12,91%. Следовательно, процесс управления производством и сбытом продукции организации в 2012 году был рациональным.

Тпр(Ппр)2013= – 1,14%;Тпр(В)2013=1312,26% ; Тпр(Р)2013=1407,15% т.е. на 2013 год

необходимое условие не выполнено: – 1,141% < 1312,26% < 1407,15%. Следовательно, процесс управление производством и сбытом продукции предприятия в 2013 году абсолютно не рациональное.

Для оценки уровня качества основной деятельности необходимо проанализировать динамику относительных показателей, характеризующих соотношение между выручкой и основными видами финансовых результатов по обычной деятельности: доля себестоимости реализованной продукции в выручке, доля валовой прибыли в выручке, доля общих расходов по основной деятельности в выручке, доля прибыли от продаж в выручке.

Определим динамику доли себестоимости реализованной продукции в выручке за анализируемые периоды:

D(С)2011=С2011:В2011*100%=375392:374764*100%=100,17%;

D(С)2012=С2012:В2012*100%=423864:454486*100%=93,26%;

D(С)2013=С2013:В2013*100%=6351152:6418538*100%=98,95%.

Изменение доли себестоимости в выручке от продаж:

- абсолютное:

∆ D(С)2012= D(С)2012– D(С)2011=93,26–100,17= –6,91;

∆ D(С)2013= D(С)2013– D(С)2012=98,95–93,26= 5,69 .

- относительное:

Тпр(D(С)) 2012=∆ D(С)2012: D(С)2011*100%= –6,91: 100,17*100%= –6,89%;

Тпр(D(С)) 2013=∆ D(С)2013: D(С)2012*100%=5,69: 93,26*100%=6,10%.

Доля себестоимости реализованной продукции в выручке в 2012 году снизилась на 6,89%, на каждый рубль выручки приходилось меньше себестоимости реализованной продукции в среднем на 6,91%, т.е. уровень управления ресурсами, используемыми в процессе производства продукции, повысился. А в 2013 году доля себестоимости реализованной продукции в выручке увеличилась на 6,10%, а каждый рубль выручки пришлось больше себестоимости реализованной продукции в среднем на 5,69%, т.е. уровень управления ресурсами, используемыми в процессе производства продукции, понизился.

Доля валовой прибыли в выручке от продаж:

D(ВП)2011=ВП2011:В2011*100%= (–628):374764*100%= –0,17%;

D(ВП)2012=ВП2012:В2012*100%=30622:454486*100%=6,74%;

D(ВП)2013=ВП2013:В2013*100%=67386:6418538*100%=1,05%.

Изменение доли валовой прибыли в выручке от продаж:

- абсолютное:

∆ D(ВП)2012= D(ВП)2012– D(ВП)2011=6,74– (–0,17)=6,91%;

∆ D(ВП)2013= D(ВП)2013– D(ВП)2012=1,05– 6,74= – 5,69% .

- относительное:

Тпр(D(ВП)) 2012=∆ D(ВП)2012: D(ВП)2011*100%= 6,91: | –0,17|*100%= 4064,7%;

Тпр(D(ВП)) 2013=∆ D(ВП)2013: D(ВП)2012*100%= – 5,69: 6,74*100%= – 84,42%.

Доля валовой прибыли в выручке от продаж в 2012 году увеличилось на 4064,7%, на каждый рубль выручки приходилось больше валовой прибыли в среднем на 6,91%, что является положительным фактором, т.е. эффективность производственной деятельности повысилась. А в 2013 году понизилось на 84,42%, на каждый рубль выручки приходилось меньше валовой прибыли в среднем на 5,69%, наблюдаем отрицательный результат, т.е. эффективность производственной деятельности понизилась.

Оценим качество расходов по обычной деятельности, использую соотношение расходов по обычным видам деятельности и выручки от продаж:

D(РД)2011=РД2011:В2011*100%= 375392:374764*100%= 100,17%;

D(РД)2012=РД2012:В2012*100%=423864:454486*100%= 93,26%;

D(РД)2013=РД2013:В2013*100%=6388266:6418538*100%=99,53%.

Изменение доли расходов по обычным видам деятельности в выручке от продаж:

- абсолютное:

∆ D(РД)2012= D(РД)2012– D(РД)2011=93,26–100,17 = – 6,91%;

∆ D(РД)2013= D(РД)2013– D(РД)2012=99,53– 93,26= 6,27% .

- относительное:

Тпр(D(РД)) 2012=∆ D(РД)2012: D(РД)2011*100%= (–6,91): 100,17*100%= –6,89%;

Тпр(D(РД)) 2013=∆ D(РД)2013: D(РД)2012*100%=6,26: 93,27*100%=6,71%.

За 2012 год доля расходов по обычным видам деятельности в выручке от продаж уменьшилась на 6,89%, на каждый рубль выручки приходилось меньше расходов по основной деятельности в среднем на 6,91%. А в 2013 году она увеличилась на 6,71%, на каждый рубль выручки приходилось больше расходов на 6,27%.

Определим долю прибыли от продаж в выручке от реализации:

D(Ппр)2011=Ппр2011:В2011*100%=(–628):374764*100%= –0,17%;

D(Ппр)2012=Ппр2012:В2012*100%=30622:454486*100%= 6,74%;

D(Ппр)2013=Ппр2013:В2013*100%=30272:6418538*100%=0,47%.

Изменение доли прибыли от продаж:

- абсолютное:

∆ D(Ппр)2012= D(Ппр)2012– D(Ппр)2011=6,74– (–0,17)=6,91%;

∆ D(Ппр)2013= D(Ппр)2013– D(Ппр)2012=0,47– 6,74= – 6,27 % .

- относительное:

Тпр(D(Ппр)) 2012=∆ D(Ппр)2012: D(Ппр)2011*100%= 6,91: | –0,17|*100%=4064,7%;

Тпр(D(Ппр)) 2013=∆ D(Пр)2013: D(Ппр)2012*100%=(– 6,27): 6,74*100%= –93,03%.

Доля прибыли от продаж в выручке в 2012 году увеличилась на 4064,7% и составила 6-7%, а в 2013 году она уменьшилась на 93,03% и составила 0,47%, т.е. в 2013 году на каждый рубль выручки приходилось меньше прибыли от продаж в среднем на 6,27%, следовательно, наблюдается отрицательный результат.

Проведем анализ рентабельности по обычным видам деятельности организации.

Уровень общей рентабельности организации существенно зависит от уровня рентабельности производственной деятельности, реализованной продукции. Рентабельность реализованной продукции характеризует эффективность использования текущих затрат живого и прошлого труда.

Анализ динамики реализованной продукции должен предусматривать определение динамики рентабельности основных видов продукции предприятия. Показателями рентабельности реализованной продукции являются: рентабельность продаж, доля прибыли от продаж в полной себестоимости, затраты на один рубль реализованной продукции.

Определим рентабельность продаж:

Рентабельность продаж по прибыли от продаж.

Рассчитывается как отношение прибыли от продаж (Ппр) к выручке от продаж (В):

Рп = Ппр : В.

Рассчитаем по данным балансовой отчетности за анализируемые периоды:

Рп2011=Ппр2011 : В2011=(–628) : 374764 = –0,0017 (тыс.руб.);

Рп2012=Ппр2012 : В2012= 30622 : 454486 = 0,067 (тыс.руб.);

Рп2013=Ппр2013 : В2013= 30272 : 6418538 = 0,0047 (тыс.руб.).

Изменение рентабельности продаж по прибыли от продаж:

- абсолютное:

∆Рп2012 = Рп2012 – Рп2011 = 0,067– ( –0,0017) = 0,0687 (тыс.руб.);

∆Рп2013 = Рп2013 – Рп2012 = 0,0047 – 0,067 = –0,0623(тыс.руб.).

- относительное:

Тпр(Ппр) 2012 = ∆Рп2012 : Рп2011 * 100% = 0,0687 : | –0,0017| *100% = 4041,18%;

Тпр(Ппр) 2013 = ∆Рп2013 : Рп2012 * 100% = –0,0623 : 0,067 * 100% = –92,98%.

Рентабельность продаж в 2012 году увеличилась на 4041,18%, а в 2013 году она уменьшилась на 92,98% , т.е. в 2013 году на каждый рубль выручки от продаж приходилось меньше прибыли от продаж на 0,0623 тыс.руб., что является отрицательным показателем.

Рентабельность продаж по чистой прибыли.

Определяется отношением чистой прибыли (ЧП) к выручке от продаж (В):

Рчп = ЧП : В

Рассчитаем по данным балансовой отчетности за анализируемые периоды:

Рчп2011=ЧП2011 : В2011= 6049: 374764 = 0,016 (тыс.руб.);

Рчп2012=ЧП2012 : В2012= 26345 : 454486 = 0,058(тыс.руб.);

Рчп2013=ЧП2013 : В2013= (–128175) : 6418538 = – 0,02(тыс.руб.).

Изменение рентабельности продаж по чистой прибыли:

- абсолютное:

∆Рчп2012 = Рчп2012 – Рчп2011 = 0,058– 0,016 = 0,042 (тыс.руб.);

∆Рчп2013 = Рчп2013 – Рчп2012 = – 0,02 – 0,058 = – 0,078 (тыс.руб.).

- относительное:

Тпр(Рчп) 2012 = ∆Рчп2012 : Рчп2011 * 100% = 0,042 : 0,016 *100% = 262,5%;

Тпр(Рчп) 2013 = ∆Рчп2013 : Рчп2012 * 100% = (– 0,078) : 0,058 * 100% = – 134,48%.

Рентабельность продаж по чистой прибыли в 2012 увеличилась на 262,5%, а в 2013 году она уменьшилась на 134,48%, т.е. за последний период на каждый рубль выручки от продаж приходилось меньше чистой прибыли на 0,078 тыс.руб., что показывает отрицательный результат для предприятия.

Определим рентабельность производства продукции, которая определяется как отношение прибыли от продаж (Ппр) к себестоимости реализованной продукции (С).

Рпп = Ппр : С

Значение рентабельности производства продукции показывает, сколько рублей прибыли от продаж приходится на 1 рубль затрат на производство продукции.

Рассчитаем по данным балансовой отчетности за анализируемые периоды:

Рпп2011=Ппр2011 : С2011=(–628) : 375392 = –0,0017 (тыс.руб.);

Рпп2012=Ппр2012 : С2012= 30622 : 423864 = 0,072 (тыс.руб.);

Рпп2013=Ппр2013 : С2013= 30272 : 6351152 = 0,0048 (тыс.руб.).

Изменение рентабельности реализованной продукции:

- абсолютное:

∆Рпп2012 = Рпп2012 – Рпп2011 = 0,072– ( –0,0017) = 0,0737 (тыс.руб.);

∆Рпп2013 = Рпп2013 – Рпп2012 = 0,0048 – 0,072 = –0,0672(тыс.руб.).

- относительное:

Тпр(Рпп) 2012 = ∆Рпп2012 : Рпп2011 * 100% = 0,0737 : | –0,0017| *100% = 4335,3%;

Тпр(Рпп) 2013 = ∆Рпп2013 : Рпп2012 * 100% = –0,0672 : 0,072 * 100% = –93,33%.

Рентабельность продукции в 2012году увеличилась на 4335,3%, а в 2013 году она уменьшилась на 93,33%, за последний анализируемый период на каждый рубль себестоимости реализованной продукции было получено меньше прибыли от продаж на 0,0672 тыс.руб., т.е. уровень управления производственными затратами понизился.

Результативность деятельности организаций измеряется не только абсолютными и относительными показателями по обычным видам деятельности, но и совокупностью показателей по другим видам деятельности. Используя показатели отчета о прибылях и убытках, можно определить уровень эффективности финансово-хозяйственной деятельности. Для этого необходимо провести анализ в следующей последовательности:

анализ динамики основных видов доходов;

анализ динамики основных видов расходов;

анализ динамики основных видов прибыли;

анализ динамики качественных показателей.

Для оценки динамики финансовых результатов организации по финансово-хозяйственной деятельности используем форму 2 балансовой отчетности и методы анализа финансовой отчетности.

Для выявления динамики изменения финансовых результатов используют горизонтальный метод анализа, с его помощью определяют абсолютное и относительное изменение финансового результата:

∆Зt = Зt1 – Зt0;

Тпр(З) = ∆Зt : Зt0.

Для оценки структуры используется вертикальный метод анализа, который позволяет оценить долю каждого вида финансового результата в совокупном результате по формуле: ∆t = Зt : ОЗ, где

∆t – доля финансового результата t-го вида;

Зt – значение результата t-го вида;

ОЗ – величина общего финансового результата организации.

Анализ динамики доходов организации по финансово-хозяйственной организации проводим на основе балансовой отчетности и перечисленных методов, используя данные таблицы 5, в которой также представлены результаты анализа.

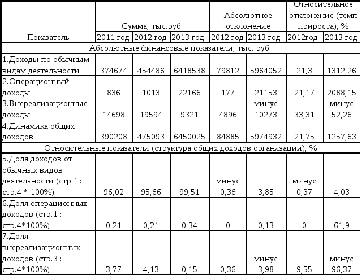

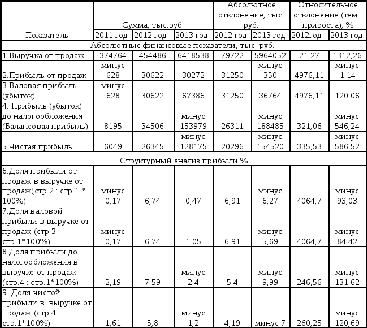

Таблица 5 – Динамика доходов и структуры доходов организации по финансово-хозяйственной деятельности.

Результаты анализа позволяют сделать следующие выводы. Общие доходы МУП «ЧКТС» за анализируемые периоды увеличились в 2012 году на 84885 тыс.руб., или на 21,75%, а в 2013 на 5974932 тыс.руб., или 1257,63%. Это связано в основном с увеличением доходов по обычным видам деятельности в 2012 году на 21,3%, а в 2013 на 1312,26%. Операционные доходы в 2012 году увеличились на 177 тыс.руб., или 21,17%, а в 2013 на 21153 тыс.руб., или 2088,15%. Внереализационные доходы в 2012 году увеличились на 4896 тыс.руб., или на 33,31,а в 2013 уменьшились на 10273 тыс.руб., или 52,26%. Основная доля в общих доходах к 2013 году, около 99%, приходится на доход по обычным видам деятельности.

Анализ динамики расходов организации по финансово-хозяйственной деятельности проведем на основе таблицы 6, в которой также представлены результаты анализа.

Таблица 6 – Динамика расходов организации по финансово-хозяйственной деятельности

На основе этих данных можно сделать следующие выводы. Общие расходы организации за анализируемые периоды увеличились в 2012 году на 58538 тыс. руб., или на 15,34%,а в 2013 году на 6165641 тыс.руб., или 1400,62%. Основную долю в общих расходах организации, около 96%, составляют расходы по обычным видам деятельности. Доля операционных расходов к 2013 году возросла и составила 3,26%. А доля внереализационных расходов к 2013 году значительно снизилась и составила 0,04%, что является положительным фактором.

Анализ динамики основных видов прибыли организации проводим на основе данных таблицы 7, в которой также представлены ее результаты.

Таблица 7 – Динамика и структура видов прибыли МУП «ЧКТС»

Валовая прибыль МУП «ЧКТС» за анализируемые периоды увеличилась в 2012 году на 31250 тыс. руб., или на 4064,7%, а в 2013 году на 36,764 тыс.руб., или на 120,06%. Однако следует отметить, что увеличение связано лишь с увеличением прибыли по основным видам деятельности, прибыль от прочих видов деятельности незначительна.

Прибыль до налогообложения в 2012 году увеличилась на 26311 тыс.руб., или на 321,06%, а в 2013 году перешла в убыток, которая составила 153979 тыс.руб. Результаты структурного анализа показывают, что к 2013 году произошло уменьшение доли прибыли от продаж на 93,03%, доли налогооблагаемой прибыли на 131,62%, доли чистой прибыли в выручке от продаж 120,69%, что является крайне отрицательным фактором, показывающим убыточность предприятия.

Оценим уровень управления финансово-хозяйственной деятельностью с помощью качественных показателей, характеризующих общую рентабельность предприятия:

Доля общих расходов в доходах организации.

Определяется как отношение величины расходов (ОБР) к величине доходов организации (ОБД):

D(ОБР/ОБД) = ОБР : ОБД

Уменьшение этого показателя в динамике свидетельствует о повышении уровня эффективности управления организации в целом.

Рассчитаем по данным балансовой отчетности:

Общая величина расходов анализируемого периода:

ОБР2011 = 382147 тыс.руб.; ОБР2012 = 453574 тыс.руб.; ОБР2013 = 6607803 тыс.руб.

Общая величина доходов анализируемого периода:

ОБД2011 = 390342 тыс.руб.; ОБД2012 = 476088 тыс.руб.; ОБД2013 = 6453824 тыс.руб.

Величина расходов на один рубль доходов организации равна:

D2011 = 382147 : 390342 = 0,98 (тыс.руб.);

D2012 = 453574 : 476088 =0,95 (тыс.руб.);

D2013 = 6607803 : = 6453824 = 1,02 (тыс.руб.).

Изменение доли:

- абсолютное:

∆D2012 = 0,95 – 0,98 = – 0,03;

∆D2013 = 1,02 – 0,95 = 0,07.

- относительное:

Тпр(D) 2012 = – 0,03 : 0,98 * 100% = –3,06%;

Тпр(D) 2013 = 0,07 : 0,95 * 100% = 7,37%.

Доля расходов в доходах предприятия к 2013 году значительно повысилась, т.е. уровень эффективности ее управления в целом снизился.

Рентабельность доходов по чистой прибыли.

Определяется отношением чистой прибыли организации (ЧП) к общей величине доходов (ОБД):

Р = ЧП : ОБД

Значение показателя рентабельности показывает, сколько рублей чистой прибыли приходится на один рубль общих доходов. Рост этого показателя в динамике свидетельствует о повышении уровня управления финансовыми ресурсами в целом.

Рассчитаем по данным бухгалтерской отчетности:

Р2011 = 6049 : 390342 = 0,015(тыс.руб.);

Р2012 = 26345 : 476088 = 0,055(тыс.руб.);

Р2013 = – 128175 : 6453824 = – 0,2 (тыс.руб.).

Изменение рентабельности доходов по чистой прибыли:

- абсолютное:

∆Р2012 = 0,055 – 0,015 = 0,535 (тыс.руб.)

∆Р2013 = – 0,2 – 0,055 = – 0,255 (тыс.руб.)

- относительное:

Тпр(Р) 2012 = 0,535 : 0,015 * 100% = 3566,67%;

Тпр(Р) 2013 = – 0,255 : 0,055 * 100% = – 463,64.

Рентабельность доходов по чистой прибыли к 2013 году снизилась на 463,64%, т.е. на каждый рубль доходов было получено меньше чистой прибыли на 0,255 тыс.руб., уровень эффективности управления финансовыми ресурсами в целом снизился.

2.6 Анализ ликвидности баланса МУП «ЧКТС»

Для оценки ликвидности активов и пассивов осуществляется группировка статей актива и пассива баланса по срокам их трансформации в денежные средства, что позволяет оценить качество средств организации, находящейся в обороте.

В соответствии с балансовой отчетностью:

А1 – абсолютно и наиболее ликвидные активы включают денежные средства и краткосрочные финансовые вложения;

А2 – быстрореализуемые активы включают в себя дебиторскую задолженность, по которой платежи ожидаются в течение 12 месяцев, и прочие оборотные активы;

А3 – медленнореализуемые активы включают в себя: запасы и НДС;

А4 – труднореализуемые активы включают в себя иммобилизованные (внеоборотные) активы и просроченную дебиторскую задолженность.

П1 – наиболее срочные обязательства, которые должны быть погашены в первую очередь они включают в себя кредиторскую задолженность, задолженность участникам по выплате доходов, прочие краткосрочные пассивы;

П2 – краткосрочные обязательства организации включают в себя: краткосрочные кредиты и займы;

П3 – долгосрочные обязательства предприятия включают долгосрочные кредиты и займы.

П4 – устойчивые пассивы организации включают собственный капитал предприятия с учетом убытков, доходов будущих периодов, резервов предстоящих расходов и платежей.

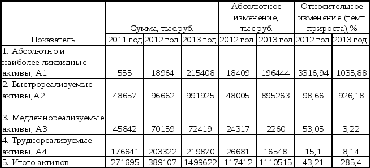

Произведем расчеты активов по данным бухгалтерской отчетности МУП «ЧКТС»:

А12011 = 555 + 0 = 555 тыс.руб.;

А12012 = 3964 +15000 = 18964 тыс.руб.;

А12013 = 115408 + 100000 = 215408 тыс.руб.

А22011 = 46030 + 2627 = 48657 тыс.руб.;

А22012 = 96620 +42 = 96662 тыс.руб.;

А22013 = 985000 + 6925 = 991925 тыс.руб.

А32011 = 44900 + 942 = 45842 тыс.руб.;

А32012 = 70159 + 0 = 70159 тыс.руб.;

А32013 = 72419 + 0 = 72419 тыс.руб.

А42011 = 176641 тыс.руб.;

А42012 = 203322 тыс.руб.;

А42013 = 219870 тыс.руб.

Для оценки динамики изменения активов по степени ликвидности за анализируемые периоды используем рассчитанные данные и занесем в таблицу 10.

Таблица 10 – Динамика групп ликвидных активов МУП «ЧКТС»

По данным таблицы 10 можно сделать следующие выводы: активы организации за анализируемые периоды увеличились на 285,4%, при этом наиболее быстрыми темпами увеличились абсолютно и наиболее ликвидные активы, что является положительным фактором. Однако произошло увеличение и других групп активов, что может сказаться отрицательно на степени ликвидности активов в целом.

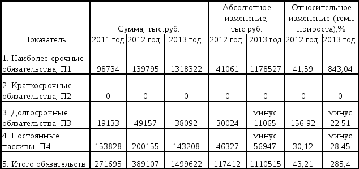

Произведем расчеты активов по данным бухгалтерской отчетности МУП «ЧКТС»:

П12011 = 98734 тыс. руб.;

П12012 = 139795 тыс. руб.;

П12013 = 1318322 тыс. руб.

П22011 = 0 тыс. руб.;

П22012 = 0 тыс. руб.;

П22013 = 0 тыс. руб.

П32011 = 19133 тыс. руб.;

П32012 = 49157 тыс. руб.;

П32013 = 38092 тыс. руб.

П42011 = 152005 + 1823 = 153828 тыс. руб.;

П42012 = 198545 + 1610 = 200155 тыс. руб.;

П42013 = 90217 + 1093 + 51898 = 143208 тыс. руб.

Для оценки динамики изменения пассивов по степени ликвидности за анализируемые периоды используем рассчитанные данные и занесем в таблицу 11.

Таблица 11- Динамика обязательств организации по срокам погашения

К 2013 году обязательства организации увеличились на 285,4%, или на 1110515 тыс.руб. Это связано с увеличением наиболее срочных обязательств 843,04%, или на 1178527 тыс.руб. Краткосрочные обязательства у предприятия отсутствуют, а долгосрочные обязательства и постоянные пассивы уменьшились на 22,51% и на 28,45%, т.е. видим отрицательное положение, так как у предприятия уменьшились долгосрочные источники финансирования.

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива:

Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Если выполнимо неравенство А2 > П2, то быстрореализуемые активы превышают краткосрочные пассивы, и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: А4 < П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличии у нее собственных оборотных средств.

Баланс считается абсолютно ликвидным, а организация платежеспособной, если одновременно выполняются следующие условия:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Сопоставим соответствующие группы активов и пассивов по данным бухгалтерского баланса МУП «ЧКТС» и представим в таблице 12.

Таблица 12 – Определение ликвидности баланса МУП «ЧКТС»

Составим неравенства по каждому анализируемому году по рассчитанным данным:

- полученное неравенство за 2011 год: А1 < П1; А2 > П2; А3 > П3; А4 > П4, по данному неравенству можем сказать, что бухгалтерский баланс на тот момент не являлся абсолютно ликвидным;

- неравенство за 2012 год: А1 < П1; А2 > П2; А3 > П3; А4 > П4, так же видим что положение на 2012 год не поменялось, баланс предприятия так и не стал абсолютно ликвидным;

- неравенство за 2013год: А1 < П1; А2 > П2; А3 > П3; А4 > П4, видим что положение предприятия не изменилось, т.е. так и не удалось добиться абсолютной ликвидности предприятия. Из четырех необходимых условий абсолютной ликвидности баланса совпадают только два из них. По которым мы можем сказать, что МУП «ЧКТС» может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. А так же то что, в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Для более детального анализа ликвидности баланса предприятия необходимо рассчитать следующие коэффициенты:

Коэффициент текущей ликвидности (общего покрытия краткосрочных обязательств) – отношение текущих активов (ТА) к текущим обязательствам (ТО):

Ктл = ТА : ТО

Коэффициент

показывает общие платежные возможности

организации, т.е. какая часть текущих

обязательств организации может быть

погашена за счет мобилизации всех

оборотных активов. Значение коэффициента

характеризует ожидаемую платежеспособность

предприятия на период, равный средней

продолжительности одного оборота всех

оборотных средств. Нормальное его

значение

Ктл

2.

2.

Коэффициент критической ликвидности (промежуточный) – отношение суммы абсолютно и наиболее ликвидных активов (А1), быстрореализуемых активов (А2) к текущим обязательствам (ТО):

Ккрл = (А1 + А2) : ТО

Значение коэффициента характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами, определяет ожидаемую платежеспособность организации за период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент наиболее точно отражает текущую финансовую устойчивость организации.

Нормальное

ограничение в зависимости от специфики:

Ккрл

1

(0,7 – 0,8). Это означает, что денежные

средства и предстоящие поступления от

текущей деятельности должны покрывать

текущие долги.

1

(0,7 – 0,8). Это означает, что денежные

средства и предстоящие поступления от

текущей деятельности должны покрывать

текущие долги.

Коэффициент абсолютной ликвидности – отношение быстрореализуемых активов (А1) к текущим обязательствам организации:

Кабл = А1 : ТО

Значение показателя характеризует мгновенную ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашен в ближайшее время за счет денежных средств краткосрочных финансовых вложений.

Нормальное

ограничение Кабл

0,2,

т.е. каждый день организация должна

погашать не менее 20% текущих обязательств.

0,2,

т.е. каждый день организация должна

погашать не менее 20% текущих обязательств.

Рассчитаем коэффициенты ликвидности по данным МУП «ЧКТС» за анализируемые периоды:

Коэффициент текущей ликвидности:

Ктл 2011 = 95054 : 100557 = 0,95;

Ктл 2012 = 185785 : 141405 = 1,3;

Ктл 2012 = 1279752 : 1371313 = 0,93.

Коэффициент критической ликвидности:

Ккрл 2011 = (555 + 48657) : 100557 = 0,49;

Ккрл 2012 = (18964 + 96662) : 141405 = 0,82;

Ккрл 2013 = (215408 + 991925) : 1371313 = 0,88.

Коэффициент абсолютной ликвидности:

Кабл 2011 = 555 : 100557 = 0,006;

Кабл 2012 = 18964 : 141405 = 0,13;

Кабл 2013 = 215408 : 1371313 = 0,16.

Рассчитанные данные занесем в таблицу 13.

Таблица 13 –Анализ коэффициентов ликвидности

По результатам данной таблицы можем сказать, что уровень текущей ликвидности предприятия в 2013 году снизился на 28,46% и не соответствует необходимому оптимальному значению, т.е. платежеспособность предприятия на период, равный средней продолжительности одного оборота находиться на очень низком уровне. Это свидетельствует о том, что у предприятия недостаточное количество долгосрочных источников формирования запасов (собственных оборотных средств и долгосрочных пассивов). Коэффициент критической ликвидности за данный период увеличился на 7,32 % и его значение находится в пределах оптимального, т.е. денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги. Коэффициент абсолютной ликвидности за тот же период возрос на 23,08% и приблизился к оптимальному значению, т.е. предприятие может покрывать свои текущие обязательства за счет денежных средств и краткосрочных финансовых вложений на 16%.

2.7Анализ финансового состояния МУП «ЧКТС»

При определении типа финансовой устойчивости величину затрат сравнивают с тремя источниками финансирования: собственные оборотные средства (Ес), собственные и долгосрочные заемные средства (Ет) и общая величина капитала (Ео).

Выделяют 4 типа финансовой устойчивости:

I тип – абсолютная финансовая устойчивость

Ес ≥ 0; Ет ≥ 0; Ео ≥ 0.

Финансирование текущей деятельности предприятия осуществляется за счет собственных источников финансирования.

II тип – нормальная финансовая устойчивость

Ес < 0; Ет ≥ 0; Ео ≥ 0.

При данном типе финансовой устойчивости наблюдается недостаток собственных оборотных средств, но дефицит перекрывается за счет долгосрочных обязательств и краткосрочных кредитов и займов.

III тип – неустойчивое финансовое состояние

Ес < 0; Ет < 0; Ео ≥ 0.

Текущая финансовая деятельность предприятия компенсируется за счет краткосрочных кредитов и займов.

IV тип – кризисное состояние финансовой устойчивости

Ес < 0; Ет < 0; Ео < 0.

Характерно когда предприятие не платежеспособно и находится на грани банкротства.

Для определения финансовой устойчивости организации по данным балансовой отчетности воспользуемся таблицей 14.

Таблица 14 – Определение финансовой устойчивости МУП «ЧКТС»

|

Показатель |

Сумма, тыс. руб. |

Абсолютное изменение, тыс .руб. |

Относительное изменение (темп прироста),% | ||||

|

2011 год |

2012 год |

2013 год |

2012 год |

2013 год |

2012 год |

2013 год | |

|

1. Величина собственного капитала |

152005 |

198545 |

90217 |

46545 |

минус 108328 |

30,62 |

минус 54,56 |

|

2. Внеоборотные активы |

176641 |

203322 |

219870 |

26681 |

16548 |

15,1 |

8,14 |

|

3. Собственные оборотные средства |

минус 24636 |

минус 4777 |

минус 129653 |

минус 19859 |

минус 124876 |

минус 80,61 |

минус 2614,1 |

|

4. Долгосрочные кредиты и заемные средства |

9167 |

40000 |

34500 |

30833 |

минус 5500 |

336,35 |

минус 13,75 |

|

5. Наличие собственных оборотных средств и долгосрочных заемных источников |

минус 15469 |

35223 |

минус 95153 |

50692 |

минус 130376 |

327,7 |

минус 3,7 |

|

6. Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

7. Общая величина основных источников формирования запасов и затрат |

минус 15469 |

35223 |

минус 95153 |

50692 |

минус 130376 |

327,7 |

минус 370,14 |

|

8. Величина запасов и затарат |

45842 |

70159 |

72419 |

24317 |

2260 |

53,05 |

3,22 |

|

9. Излишек (недостаток) собственных оборотных средств (Ес) |

минус 70478 |

минус 74936 |

минус 129653 |

минус 4458 |

минус 54717 |

минус 6,33 |

минус 73,02 |

|

10. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств (Ет) |

минус 61310 |

минус 34936 |

минус 167572 |

26374 |

минус 132636 |

43,02 |

минус 379,65 |

|

11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат (Ео) |

минус 61311 |

минус 34937 |

минус 167573 |

26374 |

минус 132637 |

43,02 |

минус 379,66 |

|

12. Тип финансовой устойчивости |

IV |

IV |

IV |

- |

- |

- |

- |

По результатам данной таблицы можем сказать, что анализируемое предприятие за соответствующие периоды имеет кризисное финансовое состояние, т.е. не платежеспособно и находится на грани банкротства.

2.8 Анализ обеспечения потребителей тепловой энергией МУП «ЧКТС»

По состоянию на 31.12.2013 в хозяйственном ведении Предприятия находятся 27 централизованных тепловых пунктов, бойлерная поселка «ЧКПЗ» и 528,5 км теплотрасс. В 2013 году от обслуживающей организации ООО «Тепло» на баланс Предприятия передано 50,8 км тепловых сетей, кроме того после проведения обследования на баланс Предприятия принято 32 км бесхозных сетей (постановление Администрации города Челябинска от 28.11.2011 № 279-п).

Количество переданной тепловой энергии от МУП «ЧКТС» к потребителям за анализируемые периоды представлено в таблице 15.

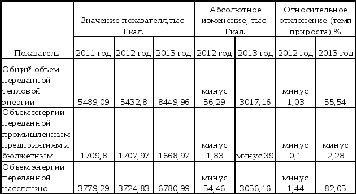

Таблица 15 - Динамика передачи объемов тепловой энергии от МУП «ЧКТС» к потребителям

По данным таблицы можем сказать, что к 2013 году увеличился общий объем переданной тепловой энергии на 3017,16 тыс. Гкал., или на 55,54%. Объем энергии переданной промышленным предприятиям и бюджетным учреждениям снизился на 39 тыс. Гкал., или на 2,28%. Данное снижение связано с ранним сроком окончания отопительного периода 2012-2013 годов (18.04.2013), в отличие от последних трех лет, когда окончание отопительного сезона приходилось на начало мая (4-5 мая). Кроме того, снижение произошло на фоне утверждения для станций нового графика температурного режима: на отопительный сезон 2012-2013 года 130/70 градусов, в место утвержденных ранее 150/170. А объем энергии переданный населению увеличился на 3056,16 тыс. Гкал., или на 82,05%.

Процентное соотношение объемов переданной тепловой энергии по видам потребителей представлено в таблице16.

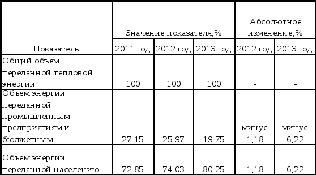

Таблица 16 – Процентное соотношение объемов переданной тепловой энергии по видам потребителей

Из данной таблицы можем сказать, что основным потребителем тепловой энергии является население, на долю которого в 2013 году приходиться 80,2 % из общего объема полезного отпуска тепловой энергии.

В целом за анализируемые периоды произошло увеличение общего объема полезного отпуска тепловой энергии.

ЗАКЛЮЧЕНИЕ

Практику проходила в Администрации города Челябинска, в отделе Управления жилищно-коммунальным хозяйством. Анализировала деятельность Муниципального Унитарного Предприятия «Челябинские коммунальные тепловые сети», которое является единой теплоснабжающей организацией, осуществляющей свою деятельность по теплоснабжению потребителей в городе Челябинске, поскольку данное предприятие соответствует рассматриваемой теме моей выпускной квалификационной работы и так как учредителем данного предприятия и органом, осуществляющим полномочия собственника его имущества, является Администрация города Челябинска. А Управление жилищно-коммунального хозяйства Администрации города Челябинска осуществляет контроль над деятельностью МУП «ЧКТС» в части управления, выполнения уставных задач, структуры, перспективы развития, планирования деятельности и ликвидации предприятия.

Анализ основной деятельности данного предприятия показал, что за последний период произошло значительное увеличение объемов отпущенной тепловой энергии потребителям, из-за возросшего количества обслуживаемых тепловых сетей.

Проведенный мною анализ финансово-хозяйственной деятельности МУП «ЧКТС» показал, что данное предприятие не платежеспособное, не ликвидное, имеет кризисное финансовое положение и терпит убытки. Причиной такого положения является огромный рост дебиторской и кредиторской задолженности предприятия. Данное изменение связано с изменением специфики работы Предприятия: появился новый вид дебиторской задолженности – задолженность потребителей за тепловую энергию, что составляет по структуре 95% от общей суммы дебиторской задолженности за 2013 год.

Для того чтобы предприятие вышло из данного кризисного состояния, необходимо усилить работу по взысканию дебиторской задолженности и погашению кредиторской задолженности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Федеральный закон № 190 – ФЗ «О теплоснабжении» от 27.07. 2010г. В действующей редакции;

Абрютина М.С. «Экспресс- Анализ бухгалтерской отчетности: Методика. Практические рекомендации» /М.:ДИС - 2010.

Варфоломеев Ю.М., Кокорин О. Я. «Отопление и тепловые сети» /М.: ИНФРА – М, 2008.

Васильева Л.С. «Финансовый анализ» - 4-е издание /М.: Кнорус, 2010 - 880стр.

Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. М.: ТК Велби, Проспект, 2011. 360 с.

Ковалев В.В. «Анализ финансового состояния предприятия» / М.: ЮНИТИ ДАНА, 2009. 435 с.

Крейнина М.Н. «Финансовое состояние предприятия: Методы оценки». М.: ДИС 2010.

Лимитовский М.А. «Основы оценки финансовых решений»/М.: ИКК «ДеКА» - 2011.

Лысенко Д.В. «Комплексный экономический анализ хозяйственной деятельности» / М.: ИНФРА – М, 2009. 319 с.

Сираждинова Р.Ж. «Управление в городском хозяйстве» М.: КНОРУС, 2011. – 352 с.

Соколов Е.Я. «Теплофикация и тепловые сети». Москва, Издательство МЭИ, 2001, 472стр;

Г.В. Савицкая «Анализ хозяйственной деятельности предприятия» / М.: ИНФРА-М, 2011. 512 с.

Сотникова О. А., Мелькумов В.Н. «Теплоснабжение» / М.: Ассоциации строительных вузов - 2009. 296 стр.;

Шеремет А.Д. «Анализ и диагностика финансово-хозяйственной деятельности предприятия» / М.: ИНФРА – М, 2010. 366 с.

http://www.chkts.ru/