Задача № 11 Розв‘язання:

Формула:

![]() ,де

,де

Зі – приведені витрати

Сі – витрати виробництва

Ен - коефіцієнт економічної ефективності

Кі - інвестиції

1 проект 1500 х 50000 + 1,5 х 7650000 = 86475000 грн.

2 проект 1300 х 63000 + 1,5 х 7920000 = 93780000 грн.

Відповідь: Аналізуючи розрахунки можна сказати, що перший проект заслуговує підтримки тому, що приведені витрати по ньому найменші і складають 86,475 млн. грн.

Задача № 12 Розв‘язання:

1. Формула:

![]() ,де

,де

Зі – приведені витрати

Сі – витрати виробництва

Ен - коефіцієнт економічної ефективності

Кі - інвестиції

1 варіант 24 х 167000 + 1,4 х 2150000 = 7018000 грн.

2 варіант 19 х 180000 + 1,4 х 2500000 = 6920000 грн.

3 варіант 23,1 х 165000 + 1,4 х 2350000 = 7101500 грн.

Відповідь: Після проведених розрахунків можна сказати, що найменші приведені витрати має другий варіант проекту, вони складають 6920 тис. грн. Таким чином, цей проект заслуговує на підтримку.

Задача № 13 Розв‘язання:

При рішенні задачі використовується матриця управлінських рішень, тобто складається план отримання прибутку на кожний черговий рік і перераховується банківський рахунок.

Відповідь:оскільки можливості по оновленню устаткування не обмежені, то відповіддю виступатиме будь-яка прийнята управлінська стратегія, але найефективнішої є та, при якій сума прибутку, накопиченого на банківському рахунку, максимально велика.

Задача № 14

Розв’язання:

При рішенні задачі використовується матриця управлінських рішень, тобто складається план отримання прибутку на кожний черговий рік і перераховується банківський рахунок.

Відповідь:оскільки можливості по оновленню устаткування не обмежені, то відповіддю виступатиме будь-яка прийнята управлінська стратегія, але найефективнішої є та, при якій сума прибутку, накопиченого на банківському рахунку, максимально велика.

Задача № 15

Розв’язання

При рішенні задачі використовується матриця управлінських рішень, тобто складається план отримання прибутку на кожний черговий рік і перераховується банківський рахунок.

Відповідь:оскільки можливості по оновленню устаткування не обмежені, то відповіддю виступатиме будь-яка прийнята управлінська стратегія, але найефективнішої є та, при якій сума прибутку, накопиченого на банківському рахунку, максимально велика.

Задача № 16

Розв’язання: :

При рішенні задачі використовується матриця управлінських рішень, тобто складається план отримання прибутку на кожний черговий рік і перераховується банківський рахунок.

Відповідь:оскільки можливості по оновленню устаткування не обмежені, то відповіддю виступатиме будь-яка прийнята управлінська стратегія, але найефективнішої є та, при якій сума прибутку, накопиченого на банківському рахунку, максимально велика.

Задача № 17

Відповідь: найбільш прийнятною буде оборонна стратегія - направлена на те, щоб утримати конкурентні позиції фірми на вже наявних ринках. Головна функція такої стратегії – активізувати співвідношення "витрати - результат" в інноваційному процесі. Така стратегія вимагає інтенсивних НІОКР.

Задача № 18

Розв’язання:

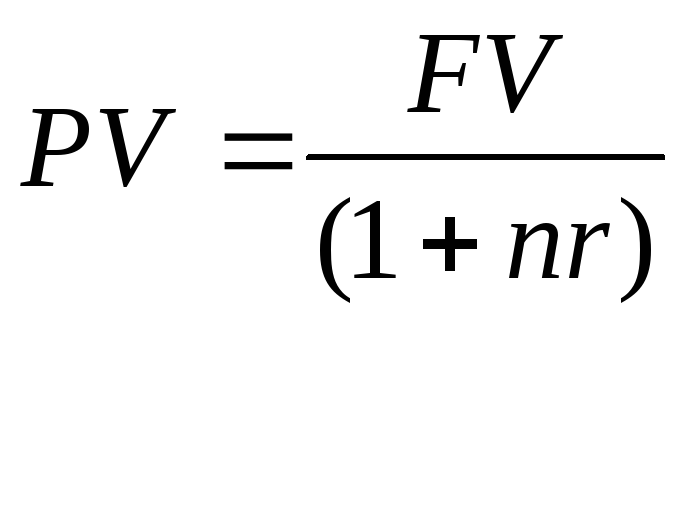

Для визначення реальної вартості вкладу скористаємося наступною формулою:

,

де:

,

де:

FV – майбуття вартість капіталу

PV–реальна вартість капіталу

n–кількість періодів

r–відсоткова ставка

![]() 1)

Так як річна відсоткова ставка складає

50%, визначимо місячну відсоткову ставку:

1)

Так як річна відсоткова ставка складає

50%, визначимо місячну відсоткову ставку:

![]() ( відсоткова ставка за 3 міс.)

( відсоткова ставка за 3 міс.)

2)

Визначимо реальну вартість вкладеного

3 місяці тому капіталу:

![]() млн.грош. од.

млн.грош. од.

Відповідь: доцільно застосувати простий міжорганізаційний процес, оскільки при товарному інноваційному процесі нововведення виступає як предмет купівлі-продажу. Така форма інноваційного процесу означає відділення функції творця і виробника нововведення від функції його споживача.

Висновок:

Реальна вартість вкладеного капіталу складає 1,33 млн. грош. од., які через 3 місяці при 12,5% місячної відсоткової ставки склали 1,5 млн.грош. од.