2.2 Общая характеристика и анализ организационно - экономической деятельности ао «Страховая компания «номад Иншуранс»

Акционерное Общество Страховая компания «НОМАД Иншуранс» была основана в январе 2004 года.

Компания предоставляет широкий спектр страховых решений всем категориям юридических и физических лиц, а так же передает и принимает на перестрахование риски казахстанских и зарубежных страховых организаций.

На сегодняшний день Компания представлена в 17 ключевых городах Казахстана, 48 стационарными офисами продаж и более чем 1000 мобильными офисами продаж, а агентская сеть насчитывает более 1 200 человек (рисунок 5).

Штат сотрудников Компании более 2 500 человек.

Миссия компании: организовать самую эффективную и массовую площадку для взаимной помощи людей.

«НОМАД Иншуранс» - Люди помогают друг другу... Во все времена!

Компания имеет лицензию на право осуществления страховой деятельности по 6 обязательным и 17 добровольным классам страхования, а также деятельность по перестрахованию. Компания обладает сертификатами соответствия «Системы менеджмента профессиональной безопасности и здоровья» (OHSAS 18001-2008) и «Системы экологического менеджмента» (ИСО 14001-2006). Согласно оценке Международного рейтингового агентства Fitch Rating рейтинг АО СК "НОМАД Иншуранс" по международной шкале на уровне "В", и рейтинг финансовой устойчивости по национальной шкале «BB + (kaz)». «НОМАД Иншуранс» входит в European Business Association of Kazakhstan (Европейская Бизнес Ассоциация РК ЕВРОБАК) и American Chamber of Commerce in Kazakhstan (Американская Торговая Палата).

Рисунок 5. Офисы компании на территории Республики Казахстан [27]

Таблица 7

Доля рынка страховых компаний на рынке Казахстана

|

№ |

Наименование СК |

Премии, тыс.тенге |

Доля, % |

|

1 |

АО "ДСК Народного банка Казахстана "Халык - Казахинстрах" |

12 958 141 |

12,58% |

|

2 |

АО "СК "Евразия" |

12 744 320 |

12,37% |

|

3 |

АО "Kaspi Страхование" |

10 928 875 |

10,61% |

|

4 |

АО "КСЖ "Казкоммерц -Life" (ДО АО "Казкоммерцбанк") |

7 320 934 |

7,10% |

|

5 |

АО "ДК Народн.Банка Каз-на по страхованию жизни "Халык-Life" |

6 802 366 |

6,60% |

|

6 |

АО "КСЖ "PPF Insurance" |

5 054 664 |

4,91% |

|

7 |

"АО "ДО АО "Цеснабанк" СК "Цесна-Гарант" |

4 667 523 |

4,53% |

|

8 |

АО "КСЖ Государственная аннуитетная компания" |

4 151 982 |

4,03% |

|

9 |

АО "КСЖ "НОМАД LIFE" |

4 048 876 |

3,93% |

|

10 |

АО "Нефтяная страховая компания" |

3 726 954 |

3,62% |

|

11 |

АО "СК "НОМАД Иншуранс" |

3 682 040 |

3,57% |

АО «СК «Номад Иншуранс» входит в первую пятерку Казахстанских Страховых Компаний, действующих в секторе общего страхования, а по объему и количеству заключенных Договоров обязательного автострахования, занимает первое место.

В своей работе компания стремится применять качественный андеррайтинг при принятии рисков, рациональное перестрахование, с целью получения оптимальной цены при высоком качестве страховой защиты. Она предоставляет полный набор сервисных услуг, начиная с этапа знакомства с деятельностью клиента и заканчивая урегулированием страховых случаев.

За годы работы Страховой компании удалось наладить надежные партнерские отношения с отечественными и зарубежными страховыми и перестраховочными компаниями. В соответствии с пожеланиями клиентов компания размещает риски в перестрахование на местном и международных рынках, предоставляя высокий уровень сервиса и надежность страховой защиты. Список партнеров и клиентов постоянно ширится, и компания прилагает все усилия, чтобы так было и впредь.

Сегодня «Страховая компания «НОМАД Иншуранс» обслуживает розничных и корпоративных клиентов, предоставляя им полный спектр страховых услуг и защищая их материальные интересы путем внедрения высоких технологий перестрахования, формирования и развития культуры страхования.

Страховые продукты компании: обязательное страхование и добровольное общее страхование.

Обязательное страхование:

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средств;

Обязательное страхование гражданско-правовой ответственности перевозчика перед пассажирами;

Обязательное экологическое страхование;

Обязательное страхование гражданско-правовой ответственности владельцев опасных объектов, деятельность которых связана с опасностью причинения вреда третьим лицам;

Обязательное страхование гражданско-правовой ответственности частных нотариусов;

Обязательное страхование гражданско-правовой ответственности туроператора и турагента.

Добровольное общее страхование:

Добровольное страхование от несчастных случаев;

Добровольное страховани на случай болезни;

Добровольное страхование автомобильного транспорта;

Добровольное страхование железнодорожного транспорта;

Добровольное страхование воздушного транспорта;

Добровольное страхование водного транспорта;

Добровольное страхование грузов;

Добровольное страхование

Добровольное страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

Добровольное страхование гражданско-правовой ответственности владельцев воздушного транспорта;

Добровольное страхование гражданско-правовой ответственности владельцев водного транспорта;

Добровольное страхование гражданско-правовой ответственности

Добровольное титульное страхование.

Приоритетной целью деятельности Компании является удержание лидирующей позиции на рынке обязательного страхования ГПО владельцев транспортных средств, установление у потребителей устойчивого восприятия деятельности Компании как самой надежной, качественной и выгодной.

Задачи оптимального структурного построения страховой компании тесно связаны с проблемами динамики и «враждебности» внешнего окружения, в котором страховщик вынужден существовать, со свойствами его страхового поля (рынков), с психологическими особенностями персонала и его квалификацией, а также с множеством других факторов. В связи с этим следует заметить, что в данной работе структура представляется в виде гибкой интегрирующей базы, учитывающей свойства различных составляющих внешней среды страховой компании и ее внутренних особенностей.

Структура страховой компании «НОМАД Иншуранс» рассматривается и анализируется в связи со свойствами внешнего окружения, рынка и потребительского поведения, а также с учетом психологии персонала. Этот подход является довольно перспективным в силу его универсальности. Он обеспечивает построение эффективной структуры компании исходя из максимально широкого обобщенного представления комплекса факторов, влияющих на функционирование предприятия.

Кроме того, структурное построение представляет для руководства любой компании особый интерес из-за того, что на структуру достаточно легко повлиять. Действительно, страховщик не может быстро и безболезненно сменить свое страховое поле на более перспективное, адаптировать к своим потребностям внешнее законодательное окружение, улучшить свойства персонала, имеющегося в компании и на рынке труда, или изменить потребительское поведение страхователей.

Стратегия предприятия - наступательная стратегия, построенная на инновациях и обещающая большую прибыль акционерам в среднесрочной перспективе. Принцип стратегии – обеспечение лидерства по качеству и разнообразию ассортимента страховых продуктов, услуг и каналов продаж.

Стабильную работу АО «СК «НОМАД Иншуранс» обеспечивает также правильно построенная перестраховочная защита. Размещение рисков в перестрахование происходит на основе принципов надежности и диверсификации. Многолетние партнерские отношения со многими международными страховыми и перестраховочными организациями, такими как CHUBB&Son, AXA, Munich Re, Allianz, Partner Re, ОСАО «Ингосстрах» и др., сформировали компании имидж добросовестного партнера. Именно это позволило АО «СК «НОМАД Иншуранс», одной из немногих страховых компаний Казахстана, заключить договоры облигаторного перестрахования с ведущими перестраховочными компаниями мира: Корпорацией Lloyd’s, компаниями SCOR (Франция), Partner Re (Швейцария), Hannover Re (Германия), Transatlantic Re (США) и CCR (Франция). Риски по договорам страхования имущества, грузов, автомобильного транспорта (автоКАСКО и добровольное ГПО автовладельцев), страхования от несчастных случаев, строительно-монтажные риски и другие автоматически перестраховываются у надежных западных партнеров-перестраховщиков. Эта система обеспечивает максимальную гарантию полной и оперативной страховой выплаты клиенту при наступлении страхового случая.

Кроме того, компания сотрудничает с такими известными казахстанскими и международными брокерами как, RFIB, Marsh, AON, Страховой брокер «АКСИОМ», FM Global, Benfield Limited, Willis, Komil Brokers Service Co и др. Взаимодействие на международном страховом рынке дает возможность использовать большой опыт и оказывать услуги клиентам на мировом уровне по всем видам страхования. Департамент андеррайтинга и перестрахования осуществляет перестраховочные операции с более чем __ партнерами.

Полноценное развитие страхования невозможно без эффективной инфраструктуры, позволяющей обеспечить бесперебойную и качественную работу на всех этапах бизнес-процессов, начиная с продаж страховых полисов, их сопровождения, перестрахования, и заканчивая урегулированием убытков.

Подход к каждому клиенту строится на индивидуальной основе, с предоставлением востребованных условий страхования при гибкой системе оплаты страховых премий, с применением скидок и льгот. С учетом потребностей клиентов, разрабатываются новые страховые продукты. Предвидеть и чувствовать потребности клиента, своевременно принимать правильные решения – это и есть ключ к достижению успеха. Со многими клиентами компанию связывают многолетние партнерские отношения, основанные на полном взаимном доверии и понимании. Компания выполняла и выполняет свои обязательства в полном объеме, свидетельством этого является отсутствие судебных исков со стороны клиентов в связи с ненадлежащим исполнением условий договоров страхования.

Преимущества страхования в АО «СК «НОМАД Иншуранс»:

Общая прописанная стратегия 2010г. - 2015г. Ежегодно перевыполняется на 10%-15%;

Дилерская (агентская) сеть развита по всему Казахстану и насчитывает 2 400 страховых агентов;

Информационные технологии планомерно внедряются в компании и охватывают автоматизацией ключевые процессы;

Уровень менеджмента. Оперативное решение высшим руководством возникающих вопросов по ведению бизнеса, без каких-либо бюрократических проволочек, развита система делегирования полномочий по организационной структуре, сформировавшийся постоянный костяк мидл-менеджмента, управление поставлено на исполнение поставленных задач;

Организация планирования сформирована четко в каждом подразделении и завязана на мотивации персонала в случае исполнения или неисполнения поставленных задач;

Объемы продаж исполняются согласно запланированным бюджетным показателям;

Торговая марка (бренд) узнаваем на рынке в виду присутствия во всех местах скопления людей;

Собственный капитал на 01 января 2013 года составляет более 3,6 миллиардов тенге. Активы Компании на 01 января 2013 года составляют более 12,6 миллиардов тенге.

Согласно таблице 8 активы компании постоянно растут, 12 644 554 тыс. тенге в 2012 году, против 9 337 097 тыс.тенге в 2011 году. Прирост активов составил 34% [24].

Таблица 8

Основные показатели АО «Страховая компания «НОМАД Иншуранс»

|

|

|

тыс. тенге | |

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

|

Активы

|

7 428 466 |

9 497 444 |

12644554 |

|

Собственный капитал

|

2 363 491 |

3 204 106 |

3 657 714 |

|

Страховые премии

|

6 818 015 |

12 011 775 |

14 095 482 |

По данным, приведенным в таблице 8, показатели собственного капитала демонстрирует ту же положительную динамику: 4 562 448 тыс. тенге в 2012 году против 3 229 587 тыс. тенге в 2011 году. Прирост собственного капитала составил 29%.

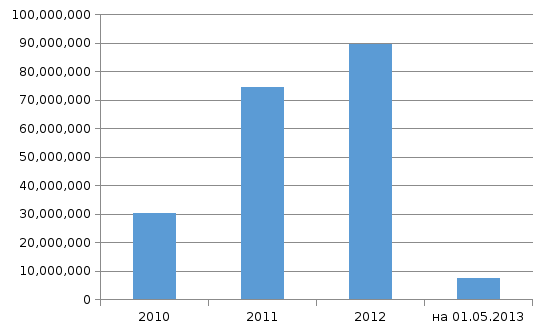

На рисунках 7 и 8 отображено динамичное развитие Компании. Так за 2012 г. объем собранных страховых премий составил 89 410 414 тыс. тенге, увеличившись по сравнению с предыдущим годом почти в 2,5 раза. Данный рост страховых премий в Компании за 2012 год обусловлен открытием дополнительных филиалов и агентских по всему Казахстану, не только в городах областного значения, но и на периферии. За 2012 год, были открыты дополнительно еще 6 филиалов в г. Алматы, 3 филиала в городах областного значения.

Рисунок 7. Рост страховых премий АО «Страховая компания «НОМАД Иншуранс» за 2010-2013 гг.

Рисунок 8. Рост страховых премий АО «Страховая компания «НОМАД Иншуранс»

В таблице 9 представлен SWOT анализ АО «СК «НОМАД Иншуранс».

Таблица 9

SWOT анализ АО «СК «НОМАД Иншуранс»

|

Сильные стороны |

Слабые стороны |

|

|

|

возможности |

Угрозы |

|

|

Как видно из таблицы возможности роста у компании большие. Однако существует несколько угроз со стороны внешних факторов. Уверен, что компания имеет достаточно потенциала, чтобы быть в авангарде развития страхового рынка. Эта уверенность подкреплена опытом команды, доверием, поддержкой и пониманием клиентов, партнеров, а также акционеров!

Проведенный SWOT-анализ позволил выявить рекомендуемые пути развития. Ключевыми из них являются:

1. Проведение маркетинговых исследований потребностей страхового рынка;

Проведение мероприятий по поощрению и удержанию страховых

агентов;

3. Проведение обширной PR-компанию среди населения о пользе услуг страхования, при этом нужно четко отстроить процессы по реализации добровольных страховых продуктов, а также привести в идеальное состояние процесс урегулирования убытков, в случае если с клиентом произошло страховое событие, то он в короткие сроки и с минимальным пакетом документов получил страховую выплату, также в ходе которой осуществлялось уведомление клиента о ходе рассмотрения дела.

4. Компания находится на стадии бюрократизации, и только изменение структуры бизнес-процессов позволит ей осуществлять дальнейшее развитие и достижения стратегических целей, соответственно необходимо проведение реинжиниринга бизнес-процессов, что за собой повлечет полное изменение деятельности организации

5. Необходимо осуществлять планомерное развитие точек продаж, не зависящих от страхового агента, что позволит охватить розничный сектор с минимальным процентом на ведение дела.

6. Автоматизация бизнес-процессов

В этой связи страховой компании «НОМАД Иншуранс», которая сейчас находится в лидирующей позиции среди других компаний и имеет в данный момент основную долю рынка по Обязательному страхованию владельцев транспортных средств, т.е. активно работая в рознице, необходимо внедрять реинжиниринг бизнес-процессов, т.к. именно сейчас необходимо предпринимать активные действия, направленные на улучшение всех процессов деятельности компании и улучшения сервиса. Если оставить все так, как оно есть, не внедряя и не изменяя устаревшие процессы, компания сделает шаг назад и конкурент, используя этот момент, окажется впереди, а удержать лидирующую позицию, при этом ежедневно улучшаясь во всем, дано не каждому.

Использование комплекса маркетинга в деятельности

АО «Страховой компании «НОМАД Иншуранс»

В структуре компании имеется департамент маркетинга. Который подразделяется на несколько отделов. В число которых входит отдел маркетинга и рекламы, отдел методологии, РR отдел.

Весь департамент маркетинга развития состоит из 7 человек. В число которых входят:

- Директор департамента маркетинга;

- Начальник отдела методологии;

- Ведущий специалист;

- Маркетолог (2 человека)

- PR менеджер

- дизайнер

Деятельность департамента маркетинга регулируется напрямую Председателем Правления. Директор департамента податчотен только Председателю Правления и Заместителю Председателя Правления по развитию розничных продаж.

Цена услуги страхования зависит от объекта страхования, страховой суммы, а именно рыночной (действительной) стоимости объекта. От количества рисков, предусмотренных страховым продуктом. В зависимости от этих пунктов исчисляется страховой тариф, который в индивидуальный для каждого отдельного случая.

Ценовая политика Компании будет строиться на следующих принципах:

- объективность;

- консервативность оценки;

- обеспечение выполнения обязательств перед клиентами;

- покрытия расходов Компании;

- обеспечение прибыльности

- гибкость;

- конкурентность.

Ценообразование на рынке страхования это расчет страховой премии которую страхователь оплачивает за оказываемую ему услугу.

Расчет страховой премии это сложный процесс, которым занимаются специалисты, и рассчитывается в процентах от страховой суммы.

Расчет тарифа зависит от многих факторов.

Например, автомобильное страхование зависит от следующих факторов:

Год автомобиля

Объем двигателя

Техническое состояние

Опыт водителя

Род занятий

Место, где ставиться на ночь автомобиль

Наличие дополнительных устройств и т.д.

Далее включаются расчеты за оказанную услугу, затраты предприятия другое.

В конечном результате получается определенная ставка процента.

Если учащаются случаи наступления страхового случая, то цена автоматически поднимается.

На 2013 год запланированы следующие мероприятия в сфере маркетинга.

Основными направлениями в период 2013-2014 г.г. будет являться активное развитие розничного страхования и страхование малого и среднего бизнеса. Компания планирует увеличение страхового портфеля за счет страхования среднего и малого бизнеса. Для этого планируется разработка продуктов страхования имущественных рисков и гражданско-правовой ответственности представителей малого и среднего бизнеса.

Для выполнения планов, поставленных на 2008-2010 годы, Компанией планируется активизация рекламной деятельности.

Основные исходные условия проведения рекламных действий Компании:

Активное закрепление позиций существующих страховых продуктов – в течение года.

Разработка новых страховых продуктов – в течение года.

Качественное развитие каналов продаж: базовых офисов и пунктов продаж, открытие новых филиалов и групп развития – в течение года;

Плавный переход клиентов с агентских точек в официальные офисы компании;

Поддержание и укрепление существующего имиджа Компании;

Повышение корпоративной культуры в Компании;

Отработка системы обслуживания клиентов.

Исходя из данных предпосылок в указанный период, предполагается:

Активно сотрудничать в части рекламного обслуживания с постоянными партнерами – типографиями, производственными и медиа агентствами; привлечь для разработки рекламно-сувенирной продукции креативно-дизайнерское агентство;

Полностью укомплектовать Департамент маркетинга специалистами соответствующего уровня;

Продолжать умеренно-агрессивную рекламную политику;

Добиться максимального присутствия Компании в республике; повысить уровень узнаваемости Компании до 75-90%;

Рекламный план на 2013 год:

имиджевая реклама (в течение года),

программа «Обоюдка без ГАИ» (январь-март),

акция «Подарочный сертификат-Алматы» (март-май),

страхование туристов и имущества (июнь-август),

автострахование, акция «Подарочный сертификат-Казахстан», акции для сотрудников по продажам (сентябрь-ноябрь),

новогодние подарки для корпоративных клиентов (ноябрь - декабрь);

Предварительный рекламный план на 2013 год:

активные акции для клиентов - в течение года;

поддержка сезонных продуктов – в течение года;

акции для сотрудников по продажам (сентябрь - ноябрь),

новогодние подарки (ноябрь - декабрь);

спонсорство эффективных проектов, социальная направленность имиджевой рекламы – в течение всего года;

автострахование, акции клиентов (сентябрь-ноябрь);

Анализ компании по 4П маркетинга.

Продвижение.

Основным инструментом продвижения остается реклама.

Опыт профессиональных страховщиков по формированию мотивации к страхованию связан с последними достижениями в науке и бизнесе. Одним из простейших способов формирования мотивации является реклама.

Страховая реклама относится к коммерческим видам рекламы. С точки зрения маркетинга реклама является одним и основных способов продвижения страховой услуги от страховщика к страхователю. Это один из методов воз действия на клиентуру, направленный на завоевание рынка страховщиком. Привлечение страхователей с помощью различных видов коммерческой рекламы является важным инструментом конкурентной борьбы на страховом рынке.

Для любой страховой компании реклама является обязательной предпосылкой для заключения договора страхования.

Все рекламно-информационные мероприятия несут функциональную нагрузку, направленную на достижение двух основных задач:

представление страховой компании физическим и юридическим лицам;

создание имиджа страховщика.

Главное сообщение в рекламе обычно базируется на специфической выгоде, с которой рекламодатель идентифицирует главное достоинство, которым его продукт отличается от продукта конкурента. Рекламодатель будет стремиться найти «уникальное продаваемое предложение» (УПП) (Unique Selling Proposition - USP). Оно может базироваться на физических или неосязаемых характеристиках продукта. С другой стороны, УПП может базироваться на психологическом аспекте – страхе (УПП страхового продукта).

Эффективность рекламного текста усиливается логическим выделением его основной части. Если текст короткий, в нем обычно выделяют лишь одно слово, которое помещают на первом или последнем месте в предложении. В обширном тексте такого выделения уже недостаточно - нужны дополнительные средства воздействия, например противопоставления, пояснения, различные языковые и изобразительные элементы.

Одним из способов привлечения внимания к страховой рекламе служит ее неоднократное повторение.

Другим психологическим приемом, с помощью которого можно привлечь внимание к рекламе и усилить ее воздействие, является изменение отдельных элементов ее оформления. Текст, рисунок - весь изобразительный ряд часто встречающегося плаката утрачивает привлекательность новизны, становится обыденным.

Привлечению внимания к рекламе заметно способствует также эффект контраста. Так, для шрифта, которым будет набран текст объявления или плаката, обычно выбирают цвет, контрастный по отношению к фону.

Осуществляя подготовку страховой рекламы, следует обращать внимание на следующие моменты:

изобразительное действие рекламы;

персонализация обращения к страхователю;

изыскание источников информации;

наличие «образа» страховой услуги и фирменного знака (эмблемы) страховщика;

преемственность и последовательность рекламы;

степень интереса клиента к страховой услуге;

способы ориентации клиента в преимуществах страховой услуги;

мотивация клиента при заключении договора страхования

Место продажи.

По форме связи со страхователями продажа страховых полисов может быть разделена на непосредственную продажу страховых полисов в представительствах или агентствах страховой компании и продажу страховых полисов через страховых агентов и альтернативную сеть распространения.

Продажа страховых полисов через посредников осуществляется на комиссионных началах.

Аквизиция – профессиональная работа страхового агента и страхового брокера (аквизиторы) по привлечению новых договоров страхования физических и юридических лиц в страховой портфель.

Посредники. Посредниками на страховом рынке являются страховые брокеры, агенты, консультанты и многие другие люди, работающие на разных должностях. В некоторых отношениях все они немного отличаются тем, что они делают, как они это делают, а также степенью ответственности за свои действия.

Агент. Действующий в соответствии с законом агент - это физическое или юридическое лицо, которое действует на благо другого лица, но в страховании этот термин обычно ограничивается лицом или фирмой, основное занятие которых находится в другой сфере. Например, агентов по продаже недвижимости, агентов фирмы, бухгалтеров, владельцев гаражей и строительные общества можно назвать агентами, так как их клиенты могут требовать страхового обеспечения, а эти посредники могут организовать.

Брокер (страховой консультант) - это физическое лицо или фирма, которые занимаются страхованием исключительно через страховщиков.

Обычно они работают в качестве представителей страхователей.

Страхователь может получить у брокера независимый совет по широкому кругу вопросов, касающихся страхования, часто без прямых затрат для себя. Например, брокер убедит в необходимости страхования, посоветует лучший вид его и ограничения по нему, лучший рынок, порядок выдвижения требований возмещения ущерба, обязанности, возлагаемые на страхователя по условиям полиса и он (брокер) будет держать страхователя в курсе последних изменений на рынке, окажет помощь в оформлении документов как при заключении договора страхования, так и после наступления страхового события.

Брокер стремится предоставить как можно больше услуг и свести к минимуму риски, которым может быть подвержен страховой бизнес. Это называется управлением риска. С точки зрения страховщиков переговоры с брокерами ведутся легче и скорее, поскольку детального обсуждения требуют только сложные вопросы или особые требования, это экономит время и деньги на решение рутинных проблем. Не случайно в развитых странах около 70 % всех договоров страхования оформляется через страховых брокеров (консультантов).

Психологический портрет страхового агента. Во-первых, он торговец. Его задача – найти потенциального клиента и убедить его купить страховку именно сейчас, у данной страховой компании и именно на предлагаемых условиях. Во-вторых, он просветитель. Никакие статьи в прессе не заменят живого общения с человеком в формировании страховой культуры. В-третьих, он экономист. Он должен на месте с считанные минуты просчитать степень риска и выгодность сделки для компании и для клиента, оценить его платежеспособность. В-четвертых, он своего рода криминалист. Он обязан почувствовать хитрого клиента, собирающегося надуть страховую компанию. В-пятых, он менеджер. Его работа настолько разнообразна по содержанию, разбросана во времени и пространстве, что без четкой организации собственной деятельности, без искусства «руководить собой» с ней очень трудно справиться. В-шестых, он – практический психолог. Его ремесло – находить контакт с людьми, говорить с каждым человеком на его языке, уметь убеждать. Иначе не преодолеть всех психологических барьеров.

Чтобы успешно справляться со своей работой, страховому агенту необходимы такие качества как энергичность, высокая подвижность. Страховому агенту нередко свойствен некоторый авантюризм, поскольку его заработок зависит от его энергии, умения и удачливости.

Так же помимо агентской сети и продажи в офисе впервые вводиться эффективная система продажи через Интернет. Потребитель может заполнить образец анкеты на сайте и получить готовый полис по месту проживания. Однако это не является полноценным он-лайн страхованием которое распространенно в США и Европе.

Клиенты.

Потребители компании делятся на 2 типа: юридические и физические. Физические лица это потребители которыми является практически любой человек. Старше 18 лет. Это экономически активное население умеющие пользоваться различными финансовыми инструментами. По закону в нашей стране существует обязательное страхование которое обязывает страховаться в некоторых случаях.

Немаловажный сектор потребителей это юридические лица. Тут также существует ряд обязательных страхований.

Потребитель в Казахстане еще не очень опытен в страховании и с нежеланием пользуется всем спектром страховых услуг. Даже если на рынок выходит уникальный экономически выгодный продукт страхования,лишь малое количество потребителей покупают его,даже при хорошем маркетинге.

Основу коллектива Компании составляют специалисты высокой квалификации, имеющие большой опыт работы на страховом рынке. Большинство сотрудников нашей компании ранее работали в крупнейших страховых компаниях Казахстана, в том числе на руководящих позициях. Руководство компании уделяет огромное внимание профессиональной подготовке молодых сотрудников, организуя семинары своими силами и направляя их на обучение в Казахстане, России и дальнем зарубежье.

Средний возраст сотрудников около 32 года. Это говорит о том, что коллектив молодой с большим потенциалом роста.

В отделе маркетинга практически нет людей с образованием маркетолог. Большинство имеет экономическое образование. Однако опыт работы по данной специальности даёт о себе знать. Годовой отчёт компании за 2006 год полностью подготовленный сотрудниками компании занял первое место на конкурсе «годовых отчётов».

Корпоративное управление строится на основе защиты предусмотренных законодательством прав работников компании и направлено на развитие партнерских отношений между компанией и ее работниками в решении социальных вопросов и регламентации условий труда. Корпоративное управление должно стимулировать процессы создания благоприятной и творческой атмосферы в трудовом коллективе, содействовать повышению квалификации работников компании.

Эффективная кадровая и социальная политика

Одним из основных моментов кадровой политики является сохранение рабочих мест, улучшение условий труда в Компании и соблюдение норм социальной защиты сотрудников Компании.

Планированием и разработкой бюджета на каждый год занимается непосредственно председатели правления. В общей доле компании расходы на маркетинг занимают около 12%. Это очень большой показатель.

Компания АО «Страховая компания «НОМАД Иншуранс» является не большой поэтому здесь нету такой болезни как сложность контроля и проверки. Весь контроль осуществляется путем документации внутренней переписки.

Затраты компании на осуществления маркетинговой деятельности конечно очень малы по-сравнению с крупными казахстанскими фирмами. Однако с учетом, что компания не большая в процентном отношении она выигрывает.

Методы рекламы:

Прямая реклама

PR

Средство рекламы:

Газеты

Журналы

Радио

Телевиденье

Печатная реклама (Листовки, буклеты , постеры, лифлеты)

Наружная реклама (биллборды, оформление офисов, тр средств)

Электронная реклама (веб сайт, баннеры, электронная почта)

Акции (промо, продажи и т.д.)

Прямая рассылка по почте

Участие в выставках

Львиную долю затрат на рекламу занимают создание и содержание Билбордов в г.Алмате. А так же радио реклама в нескольких регионах РК.