Гольм / СПб 5 курс / 5 курс СПб / Мельник / соц

.docxМельник И.В. 0610.1

Российский рынок ИТ-услуг: состояние и перспективы

IT (информационно-технологические, ИТ) услуги — это передача сторонней компании на обслуживание части непрофильных активов. IT услуги это не только обслуживание и мелкий ремонт персональных компьютеров, ноутбуков и оргтехники, или сети в целом, а консультации компаний, подбор и поставка программного обеспечения, работа с пользователями и построение IT инфраструктуры компании в целом. IT услуги — это целый комплекс работ направленный на поддержание работы компании в сфере информационных технологий, направленный на бесперебойную работу коммуникаций, как внутри компании, так и с внешним миром

Доля ИТ-услуг в структуре национального ИТ-рынка — это важный показатель его зрелости. В развитых странах доля аппаратного обеспечения в общей структуре ИТ-рынка меньше по сравнению с ИТ-услугами, тогда как на рынках отсталых стран доля «железа» превалирует. По данным IDC, доля ИТ-услуг в структуре российского рынка составляет около 20%, что меньше по сравнению с показателями не только развитого рынка США (около 40%), но и рынков стран Восточной Европы, например в Чехии доля ИТ-услуг составляет около 35%.

Развитие рынка ИТ-услуг в России

Рынок ИТ-услуг зависит от состояния экономики в целом. Стабильность политической жизни и общий экономический рост в последние два года позволили активно развиваться отрасли ИТ-услуг. Возрастающая конкуренция в целом ряде отраслей российской экономики (прежде всего в банковском секторе, в области страхования, телекоммуникаций, розничной торговли) увеличивает потребность в снижении издержек производства, стимулирует оптимизацию бизнес-процессов на базе использования ИТ-решений. Это, в свою очередь, требует целого ряда ИТ-сервисов, включая услуги в области консалтинга, системной интеграции, услуг по внедрению и поддержке ИТ-решений, обучению и т.д.

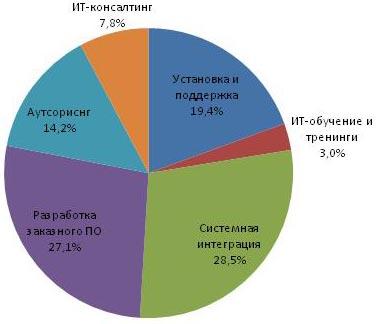

Аналитики IDC отмечают, что, несмотря на относительно медленный рост, системная интеграция осталась крупнейшим сектором рынка ИТ-услуг в России в прошлом году с долей 28,5 %, лишь немного опередив сектор разработки заказного ПО. При этом, доля аутсорсинга выросла незначительно, составив 14,2 %. В то же время, непривычно высокими темпами в 2011 году рос сегмент установки и поддержки оборудования, что было связано с масштабными проектами по внедрению оборудования в крупных ЦОД в банковском секторе. За счет этого доля услуг установки и поддержки возросла до 19,4 %. Что касается потребителей ИТ-услуг, то главными из них в 2011 году по-прежнему были финансовые организации, за которыми следовали государственные и телекоммуникационные компании.

Расходы на ИТ росли во всех отраслях, при этом наиболее динамично спрос на ИТ-услуги рос в секторах страхования, профессиональных услуг и здравоохранения. В целом, по итогам 2011 года IDC оценивает российский рынок ИТ-услуг в $5,94 млрд, - таким образом, он вырос на 27,2 %. На 2012 год аналитики IDC прогнозируют дальнейший рост рынка этого (за счет развития электронного правительства, вступления в ВТО, дальнейшей приватизации и выхода российских организаций на IPO), хотя темпы его роста неизбежно снизятся. «Российский рынок ИТ-услуг значительно вырос благодаря успешным проектам в финансовых, государственных и телекоммуникационных компаниях. Укрупнение бизнеса, рост производительности и расширение спектра услуг ведущими отечественными системными интеграторами также способствовали росту рынка, – отмечает аналитик IDC Александр Прохоров. – Рынок будет продолжать расти, при этом IDC ожидает замедление темпов роста в 2012 году из-за снижения динамики роста ВВП и умеренного спроса на российское сырье за рубежом».

Рис.1. структура российского рынка ИТ-услуг в 2011 году.

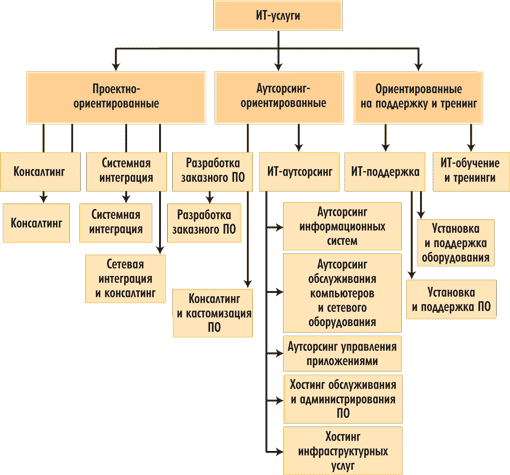

Рис. 2. Структура рынка ИТ-услуг в терминологии IDC

Консолидация как двигатель рынка

Рост государственных ИТ-проектов общероссийского масштаба ставит перед провайдерами ИТ-услуг все более сложные задачи, которые под силу только крупному провайдеру. Одним из тормозов развития отечественного рынка ИТ-услуг до последнего времени являлась именно его фрагментированность. Только крупный провайдер может предложить комплексный набор услуг, ему проще гарантировать, что сложный интеграционный проект будет доведен до конца, у него больше примеров успешно завершенных проектов, на которые могут ориентироваться заказчики, ему проще поддерживать узнаваемость своего бренда. Крупный провайдер может обойтись без субподряда и не «сводить» с заказчиком субподрядные организации. Поэтому одна из наиболее заметных тенденций в развитии отечественного рынка ИТ-услуг связана с процессом консолидации провайдеров ИТ-услуг.

Среди самых заметных компаний следует отметить слияние IBS и Borlas. У компании IBS была одна из мощнейших экспертиз в области внедрения SAP, у Borlas — в области Oracle. Объединенная компания имеет в своем активе оба эти направления и более 3 тыс. сотрудников.

Следует отметить, что на рынок ИТ-услуг влияет как консолидация провайдеров, так и слияния среди компаний — потребителей ИТ-услуг. Вновь образуемые холдинги и корпорации требуют построения новой ИТ-инфраструктуры, что стимулирует рост расходов на ИТ-услуги.

В 2011 году весь сектор ПО переживал подъем, был отмечен наивысший за десять лет рост объема продаж тиражируемого ПО. Поскольку услуги по сопровождению и поддержке ПО являются одной из составляющих рынка ИТ-услуг, активное развитие рынка ПО, несомненно, стимулирует и рынок ИТ-услуг. Правда, следует заметить, что многие проекты в области внедрения ПО в прошлом году были связаны с легализацией уже существующего ПО и доля услуг в таких проектах невелика.

Коррупция и бюрократия как тормоз рынка

Одним из главных тормозов развития ИТ-рынка остаются коррупция и бюрократия. Влияя на распределение заказов, они приводят к неоптимальным или даже ненужным закупкам, дискредитируют эффективность ИТ-решений, уводят финансовые потоки от решения насущных ИТ-задач. Следствием коррупции является непрозрачность цен, завышенные тарифы на ИТ-услуги. Тормозом на пути внедрения ИТ-решений также становятся конфликты внутрикорпоративных интересов, которые приводят к тому, что информатизация происходит бессистемно, вследствие чего образуется несколько разрозненных информационных «островков». Лоббирование влиятельными сотрудниками разных фирм-внедренцев приводит к тому, что зачастую проект переходит от одной компании к другой, что тормозит внедрение решения.

Дефицит кадров и пути их восполнения

Существенным тормозом развития рынка ИТ-услуг является дефицит кадров. Сказываются негативные последствия так называемой утечки мозгов. За последние 15 лет Россию покинуло около миллиона высококвалифицированных научных и инженерно-технических кадров, в большинстве своем — специалистов в области ИТ. Низкая зарплата преподавателей вузов не способствует процессу обновления преподавательских кадров выпускниками. Старение профессорско-преподавательского состава тормозит внедрение в учебный процесс новых технологий. В 2011году Центр социологических и психологических технологий в образовании МИЭМ опубликовал результаты исследования «ИТ-кадры в российской экономике», проведенного по заказу Ассоциации предприятий компьютерных и информационных технологий (АП КИТ). По данным этого отчета, потребность в ИТ-специалистах к 2012 году в зависимости от сценария развития российской экономики составит от 233 до 551 тыс. человек. Предполагается, что в 2012-м российские вузы выпустят 85 тыс. ИТ-специалистов, что в 2,7-6,5 раза меньше, чем необходимо. В условиях недостаточного количества выпускников вузов по ИТ-специальностям ИТ-компаниям приходится самим заниматься подготовкой и переподготовкой молодых специалистов. Например, в 2009 году была создана академия IBS (Information Business System) в рамках программы сотрудничества компании IBS с ведущими российскими вузами по углубленной и целевой подготовке молодых специалистов в области информационных бизнес-систем.

Прогноз развития рынка до 2016 года

В период с 2012 по 2016 год IDC ожидает устойчивого роста затрат на ИТ в России. В прогнозируемый период эти затраты будут увеличиваться ежегодно в среднем на 8% и в 2016 году составят $47,3 млрд. Тем не менее, мировая экономическая нестабильность и ухудшающаяся демографическая ситуация в стране могут негативно повлиять и на ситуацию на российском рынке ИТ.

В прогнозируемый ранее IDC период с 2011 по 2015 год расходы на ИТ в России будут расти ежегодно в среднем на 11,6% и в 2015 году составят $41,1 млрд. Наиболее высокими темпы роста будут для предприятий розничной торговли (в среднем 17,4% в год). Также относительно высокие темпы роста (15,1%) прогнозируются для объединенной вертикали, охватывающей предприятия транспорта, коммуникаций, энергетики и ЖКХ.

В прогнозируемый ранее IDC период с 2010 по 2014 годы расходы на ИТ в России будут расти ежегодно в среднем на 16,8% и в 2014 году составят $34,9 млрд. Наиболее высокими темпы роста будут для рынка домашних пользователей (в среднем 19,8% в год). Также относительно высокие темпы роста (17,3%) прогнозируются для объединенной вертикали, охватывающей предприятия транспорта, коммуникаций, энергетики и ЖКХ.

ИТ Аутсорсинг

ИТ аутсорсинг (от англ. IT outsourcing) – это передача специализированной компании всех задач управления информационными технологиями предприятия или его отдельных IT функций. На сегодняшний день ИТ аутсорсинг является одним из самых динамично развивающихся направлений IT услуг. Использование IT аутсорсинга оказывается эффективным как для крупных корпораций, так и для компаний среднего и малого бизнеса. Существуют различные варианты ИТ аутсорсинга, отличающиеся степенью участия аутсорсинговой компании в бизнесе клиента. Это может быть только системное администрирование отдельных компонентов инфраструктуры, услуги в области IT консалтинга или полный комплекс IT услуг по управлению информационными технологиями компании.

ИТ консалтинг это помощь руководителям бизнеса, в решении вопроса использования информационных технологий для достижения целей поставленных стратегией развития бизнеса. Основным продуктом в такой отрасли является ИТ стратегия, это стратегия развития информационных технологий, которая должна поддержать стратегию развития бизнеса. Также как у компаний есть стратегия развития бизнеса, которая говорит кем компания может быть через 3-5 лет, на каких сегментах рынка работать, с какими клиентами, какую долю рынка занимать, какие продукты предлагать своим клиентам, так и ИТ стратегия говорит что надо сделать в области информационных технологий для того чтобы бизнес стратегия компании успешно реализовывалась, это и целевая архитектура информационных систем, это и предложения по конкретным платформам, на которых она может быть реализована, это и инфраструктура, это и план развития информационной безопасности и самое главное это связанный план развития ИТ на 3-5 лет , на больший горизонт, чем 3 года сложно делать ИТ стратегию, из-за высоких темпов изменения технологий. Конкретная стоимость такой стратегии определяется размерами и структурой компании.

Перспективы рынка ИТ консалтинга в России.

Рынок ИТ консалтинга развивается такими же темпами, как и вся экономика России, компании развиваются и все больше используют ИТ инструменты, они делают это сейчас все более и более осознанно, но если ранее экономика России росла за счет более эффективного использования ресурсов, то сейчас она растет за счет более эффективного управления, то есть более эффективно управляемые компании выигрывают на рынке и ИТ становится инструментом конкурентоспособности.

1. ИТ-АУТСОРСИНГ:

· предоставление квалифицированного персонала (HelpDesk) в качестве альтернативы постоянному ИТ-сотруднику (ИТ-отделу) или в условиях дефицита внутренних ресурсов - поддержка рабочих мест, серверов и локальной сети компании заказчика;

· установка, настройка и сопровождение ПО;

· аренда оборудования: презентационное оборудование (с квалифицированным специалистом), ноутбуки, рабочие станции, сетевое оборудование;

· разработка интернет и интранет сайтов, порталов;

· сопровождение и поддержка сайта заказчика;

2. ИТ-КОНСАЛТИНГ:

· аудит ИТ-инфраструктуры заказчика – выявление проблем и «узких мест» функционирования ИТ-инфраструктуры;

· разработка стратегии развития ИТ – с учетом всех аспектов деятельности компании заказчика: состояния ИТ-инфраструктуры, текущих и будущих потребностей бизнеса используемого ПО и т.п.

3. СЕРВИСНОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ ВЫЧИСЛИТЕЛЬНОЙ И КОПИРОВАЛЬНО-МНОЖИТЕЛЬНОЙ ТЕХНИКИ:

· единоразовое техническое обслуживание;

· абонентское техническое обслуживание;

· ремонт