Студентам ИТ / 2 УПП_ИТ / Основн_литература / ИТ (Excel) / ИТ_автоматизир_управления

.pdfSnt

С

С

0 |

1 |

2 |

T-1 |

T |

t |

Рис. 1.2.2

Другое наглядное представление динамики состояний ОУ получают в, так называемом, фазовом пространстве состояний.

Данное пространство образовано компонентами вектора состояний объекта, последовательность положений которого (во времени) образует фазовую траекторию. Фазовые траектории неявно зависят от времени. При наличии помех заданному управлению будет соответствовать серия траекторий, а при большом (теоретически бесконечном) числе опытов данная серия образу-

ет компактную трубку траекторий (рис. 1.2.3).

SN |

|

1 |

C* |

|

|

|

|

|

|

|

ST |

|

S0 |

2 |

|

|

|

** |

|

|

|

|

C |

|

|

|

Sn |

|

|

3 |

|

S1 |

|

|

|

|

|

Рис. 1.2.3 |

|

Если при изменении управления изменяется форма трубки (как и отдельные траектории), а объект может быть переведен за конечное время T из одного (начального) состояния S0 в другое

11

заданное (конечное) ST, то он считается управляемым. В общем случае невозможно изменять фазовую траекторию произвольным образом, поскольку существуют определенные ограничения на возможные совокупности значений компонент векторов состояний и управления. На рис. 1.2.3 такие ограничения на совокупность значений компонент вектора состояний показаны в ви-

де областей ( 1, 2, 3), недоступных для этого вектора.

Выбор управления при наличии данных ограничений и некоторых дополнительных критериев (критериев качества управления) в условиях реальных помех и составляет основную задачу управления.

1.3.Оптимальные и условно-оптимальные управления состояниями ОУ.

На рис. 1.3.1 показана схема взаимодействия ОУ с внешней средой (например рынком), а также принцип автоматизированного управления его состояниями.

|

|

Внешняя среда |

|

|

|||||||||

|

|

|

|

(рынок) |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

St-1 |

|

|

|

|

Ht |

|

|

|

||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

ОУ |

|

|

St |

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||

|

St-r |

|

|

Pt |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ct |

|

|

St |

||

S*t |

|

|

|

|

|

|

|

|

|

|

|

|

|

Система управления |

|

|

|||||||||||

|

|

|

|||||||||||

* |

|

(менеджер) |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.3.1 |

|

|

|

||||||

|

12 |

|

|

|

|

|

|||||||

Как уже отмечалось, функционирование ОУ и его взаимодействие с внешней рыночной средой описывают оператором F. Эволюция ОУ происходит под контролем некоторой системы управления (менеджера), на входе которой присутствует поток S*t задающего воздействия, представляющего собой некоторую плановую инструкцию (план) о том, какой должен быть поток состояний (фазовая траектория) объекта. Этот план должен конкретизировать цель управления, например, чтобы в идеальном случае удовлетворялось условие St = S*t. Причиной нарушения этого условия является рассмотренная выше помеха, порождаемая внешней средой, а также ограничением ресурсов управления.

Система управления реализует принцип обратной связи на основе коррекции потока состояний объекта в «сторону» плана

по знаку и величине невязок – отклонений Snt = Snt - S*nt компонент вектора состояний объекта. Критерий качества или целевой критерий управления оценивают с помощью вектора функционалов = ( 1, 2, … k … K) – набора K чисел, зависящих от потока St состояний объекта, плана S*t, управления Ct, вектора Pt структурных параметров и времени t – k = k(St; S*t; Ct; P; t). Такие функционалы иногда называют траекторными, т.к. они непосредственно зависят от формы фазовых траекторий St, S*t ОУ и плана. Например, критерий среднеквадратичного отклонения (СКО) или среднеквадратичной невязки

= СКО = T N n (Stn Stn* )2 |

, |

(1.3.1) |

t n |

|

|

где коэффициенты n вводят для устранения различий в размерности разнородных компонент sn. Например, при n = 1/(maxt S*nt)2, – безразмерная величина. Иногда используют критерий, связанный со скоростью изменений невязок

= T N n[(Stn Stn* ) (St 1n St 1n )]2 . |

(1.3.2) |

t n |

|

Управление, основанное на критериях типа (1.3.1, 1.3.2) и поддерживающее состояние ОУ на уровне заданного плана,

называют регулированием.

Во многих экономических задачах используют траектор-

ные функционалы k = k(St; Ct; Pt; t), не зависящие от плана, а определяемые лишь одними фазовыми траекториями St ОУ. С помощью аналогичных функционалов выражают также ограни-

13

чения на возможные значения величин компонент векторов управления и состояния объекта. Так, например, критерий

= T |

Сt (St ; Pt ;t) |

(1.3.3) |

t |

|

|

выражает суммарные денежные затраты на управление, если Ct(St; Pt; t) соответствует финансовому потоку, связанному с конкретными структурой P и траекторией St ОУ.

Математически цель управления можно рассматривать как достижение экстремума (максимума или минимума) величиныk (критерий оптимальности). Для критерия среднеквадратичного отклонения необходимо, чтобы k = min. По величине разности k – min или какой-нибудь монотонной функции этой разности, обращающейся в нуль при k = min, можно судить о качестве работы системы управления. Для относительно простых задач (малая размерность вектора состояния объекта) ме-

тодом динамического программирования из уравнения k = min

находят как оптимальное управление, так и план – оптимальную траекторию S*t .

Для функционалов, характеризующих ограничения, вы-

двигают требования k 0. Большое количество задач, связанных с задачами оптимизации при дополнительных ограничени-

ях, решают с помощью математического программирования

(линейного, целочисленного, нелинейного).

Сложность оптимального управления ОУ заключается в том, что большинство реальных задач связано не с одним, а многими целевыми критериями. В то же время, управление необходимо осуществлять в условиях неопределенности: наличии неизвестных помех H; при нестабильной внешней среде, когда изменяются структурные параметры P ОУ и приоритеты выбранных критериев, а иногда и сами критерии. Большой класс задач составляют задачи, решаемые в условиях неопределенности, ко-

гда целевые функциональные критерии k = k(St; Ct; Pt Ht) зависят от неизвестных помех Ht, т.е. сами являются неопределенными. В таких ситуациях практически бесполезно формировать оптимальное управление. Невозможно оптимизировать неизвестную величину!

В таких ситуациях обычно ограничиваются условнооптимальным управлением, используя ряд целевых критериев и ограничений, зарекомендовавших себя на практике и связанных с отдельными финансовыми и материальными компонентами

14

вектора состояния ОУ. В зависимости от характера помех и условий возможны различные методы условно-оптимального управления. Так, например, критерий (1.3.1) квадратичного отклонения при наличии аддитивных случайных помех Hnt, когда Stn = S*tn + Htn, приводит к усредненному функционалу среднеквадратичного отклонения (СКО)

* = СКО = (St(Ct); S*t) = |

|

(1.3.4) |

|

= T N n |

(Stn Stn* )2 |

= T N n |

H 2 . |

t n |

|

t n |

tn |

Минимизация критерия (1.3.4) соответствует широко распространенному обобщенному методу (взвешенных) наимень-

ших квадратов (ОМНК). Использование усредненных функциональных критериев приводит к условно-оптимальному управлению – управлению при условии «оптимальности в среднем» или иных ограничений.

Условно-оптимальное управление ОУ как раз и рассмотрено в пособии.

1.4.Подготовка принятия управленческих решений на основе экспертного опыта.

В последнее время в рамках условно-оптимального управления сформировался подход, связанный с подготовкой принятия решений (ППР) для лиц, принимающих эти решения (ЛПР). Подход хорошо зарекомендовал для достаточно узкого круга задач, с относительно стационарными внешними условиями и там, где уже существует некоторый управленческий (экспертный) опыт в различных ситуациях. При этом считается, что для

некоторых |

эталонных ситуаций, описываемых |

различными |

векторами |

Pm структурных параметров (m = 1, 2, … M), уже су- |

|

ществуют некоторые условно-оптимальные траектории Smt и соответствующие им управления Cmt, определенные опытными специалистами - экспертами. Для всех эталонных траекторий определены также функционалы m = (Smt; Cmt; Pm; t).

Далее, для некоторой новой ситуации P Pm необходимо подготовить принятие управленческого решения – определить возможные управления. Приближенно, экспертный подход, используемый для решения задачи управления, можно описать с помощью следующих шагов.

15

1. Вычисляют некоторые меры m = m(P, Pm) сходства между векторами структурных параметров новой и всех эталонных ситуаций.

2.Выбирают наиболее похожую/похожие эталонные ситуации, для которых m = m(P, Pm) максимальны.

3.Нормируют меры сходства выбранных ситуаций m =

m(P, Pm) *m, *m = 1.

4.Строят начальное приближение нового вектора управле-

ния на основе интерполяции, например, линейной – в виде выпуклой линейной комбинации управлений Cmt для выбранных

эталонных ситуаций, т.е. C*t = m *m Cmt (управление по ситуациям).

5. Регистрируют в течение некоторого времени t реальную траекторию St вектора состояний ЭО и вычисляют нормиро-

ванные меры сходства *m = *m(St, Smt) между реальной и эталонными траекториями.

6.Вычисляют значения = (St; Ct; P; t) и m = (Smt; Cmt; Pm; t) функционалов для реальной и эталонных траекторий.

7.Вычисляют нормированные меры сходства *m =*m( , m) между функционалами и m.

8.На основании полученных мер *m и *m сходства выдают рекомендации для ЛПР. Например, – скорректировать

управление, пересчитав его в виде C**t = m *m Ctm, или C**t =m *m Ctm (управление по состояниям).

Пример 1.4.1. Некоторые эталонные динамические уравнения состояний курса доллара ($) на фондовом рынке, на коротком интервале времени, могут быть описаны в разных ситуациях моделями линейных трендов (см. рис. 1.4.1)

S1t = P11 * t + P10 – курс 1 (ситуация 1), P11 = 0,5; P10 = 1;

S2t = P21 * t + P20 – курс 2 (ситуация 2), P21 = -0,5; P20 = 1,5; S3t = P31 * t + P30 – курс 3 (ситуация 3), P31 = -0,7; P30 = 1,4,

где P1 = (P11, P10), P2 = (P21, P20), P3 = (P31, P30) – векторы структурных параметров фондового рынка в разных ситуациях. Пусть

некая фирма принимает эталонные управления (решения): C1 =

= (C11, C21) – покупать количество C11 (C11 < 0) валюты 1 (марки) и продавать (C21 > 0) валюту 2 (франки) в ситуации 1; C2 = (C12, C22) – покупать валюту 1 (C12 < 0) и продавать количество C22

валюты 2 (C22 > 0) в ситуации 2; C3 = (C13, C23) – продавать ко-

16

личество C13 валюты 1 и продавать количество C23 валюты 2 в |

||||

ситуации 3. Тем самым, фирма управляет своим состоянием на |

||||

фондовым рынке, а косвенно и самим рынком. |

||||

Какое же решение принять фирме в незапланированной си- |

||||

туации курса $ с линейным трендом (см. рис. 1.4.1) |

||||

S?t = P1 * t + P0 . |

|

|

||

при векторе P = (P1, P0) структурных параметров? Пусть, напри- |

||||

мер, |

|

|

|

|

P1 = 0,3, а |

P0 = 1,3. |

|

|

|

Из рисунка видно, что ситуация все время изменяется, скла- |

||||

дываясь вначале на условном интервале времени (0 t*) в пользу |

||||

решений C2, C3, а на интервале времени (t* t) – в пользу реше- |

||||

ний C1, C2. Воспользуемся рассмотренными выше шагами экс- |

||||

пертных решений для более точных оценок ситуационного |

||||

управления. |

|

|

|

|

St |

|

Покупать C11 |

||

Ситуация 2 |

||||

валюты 1 |

||||

P20 |

|

|||

|

|

|

||

P0 |

|

|

Что делать ? |

|

P10 |

|

|

|

|

Ситуация 1 |

Продавать C22 |

|||

|

|

валюты 2 |

||

Ситуация 3 |

Продавать C13 |

валюты 1, |

||

|

|

продавать C23 |

валюты 2 |

|

0 |

t* |

|

t |

|

|

|

Рис. 1.4.1 |

|

|

|

|

17 |

|

|

Решение примера 1.4.1.

1. Вычислим меры m = m(P, Pm) сходства между новой и всеми эталонными ситуациями, например как

m |

|

|

|

|

|

2PP |

|

|

|

|

2(PP |

P P |

) |

|

|

|

||||

|

|

|

|

|

|

|

m |

|

|

|

1 m1 |

0 |

m0 |

|

|

. |

(1.4.1) |

|||

|

|

P |

|

2 |

|

|

Pm |

|

2 |

(P2 |

P2 ) (P2 |

P2 |

) |

|||||||

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

1 |

0 |

m1 |

|

m0 |

|

|

|

|||||

Отсюда получим:

1 = 2*(0,3*0,5+1,3*1)/[(0,32+1,32)+(0,52+12)] = 0,957; (1.4.2)

2 = 2*(-0,3*0,5+1,3*1,5)/[(0,32+1,32)+(0,52+1,52)] = 0,841;

3 = 2*(-0,3*0,7+1,3*1,4)/[(0,32+1,32)+(0,72+1,42)] = 0,761.

2. Исходя из (1.4.2) определяем, что наиболее похожими к неизвестной являются ситуация 1 и ситуация 2.

3. Нормируем меры сходства выбранных ситуаций

*1 = 1/( 1 + 2 + 3) = 0,957/(0,957+0,841+0,761) = 0,374;*2 = 2/( 1 + 2 + 3) = 0,841/(0,957+0,841+0,761) = 0,329;*3 = 3/( 1 + 2 + 3) = 0,761/(0,957+0,841+0,761) = 0,297;

*1 + *2 + *2 = 1. |

(1.4.3) |

4. Построим начальное приближение нового вектора управления

C* = = *1 C1 + *2 C2 + *3 C3 или |

(1.4.4) |

C*1 = *1 C11 + *2 C12+ *3 c13 = 0,374 C11 +0,329 C12+0,297 C13; C*2 = *1 C21 + *2 C22+ *3 C23 = 0,374 C21+0,329 C22+0,297 C23.

Нормирование, проведенное в п. 3, дает возможность в любой эталонной ситуации, а также в неизвестной ситуации предо-

ставлять на операцию с валютой 1 и 2 фиксированную сумму C

= C11 + C21 = C12 + C22 = C13 + C23 = C*1 + C*2, т. е. диверсифициро-

вать (разделять) средства для операции с двумя валютами. Это соответствует вполне реальной и разумной стратегии управления в условиях риска.

18

5. Вычислим нормированные меры сходства *m = *m(St, Smt) между реальной и эталонными траекториями по аналогии с мерами (1.3.1)

m = |

(1.4.5) |

|

2[PP t3 |

/ 3 (PP |

P P |

)t2 |

/ 2 P P |

t] |

|

|

|||

= |

|

1 m1 |

1 m0 |

0 m1 |

|

|

0 m0 |

|

|

. |

|

(P2 |

P2 )t |

3 / 3 (PP P P |

|

)t |

2 (P2 |

P2 |

)t |

||||

1 |

m1 |

1 0 |

m1 m0 |

|

0 |

|

m0 |

|

|

||

Отсюда, например, лишь для двух эталонных ситуаций, получим:

1 = |

|

0,1t2 0,95t 2,6 |

|

; |

|

0,038t2 0,89t 2,69 |

|

||||

2 = |

|

0,1t2 0,2t 3,9 |

; |

(1.4.6) |

|

|

0,038t2 0,36t 3,94 |

||||

*1 = 1/( 1+ 2); *2 = 2/( 1+ 2).

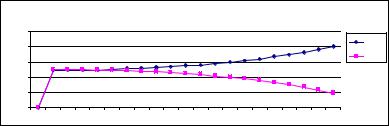

Меры сходства *1 и *2, вычисленные для разных t по формулам 1.4.6, показаны на диаграмме рис. 1.4.2.

Меры сходства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0,25 |

0,5 |

0,75 |

1 |

1,25 |

1,5 |

1,75 |

2 |

2,25 |

2,5 |

2,75 |

3 |

3,25 |

3,5 |

3,75 |

4 |

4,25 |

4,5 |

4,75 |

5 |

t |

Рис. 1.4.2

Из диаграммы наглядно видно, что, начиная с момента t** = = 1,25 приоритет следует отдавать покупке валюты 1 в пропорции *1, что согласуется с рис. 1.4.1

19

6. Вычислим значения = (St; Ct; P; t) и m = (Smt; Cmt; Pm; t) функционалов для реальной и эталонных траекторий, за-

давая их в виде

= |

t S dt |

|

t (Pt P )dt Pt2 |

/ 2 P t ; |

|

(1.4.7) |

|||||

|

0 |

t |

0 |

1 |

0 |

|

1 |

0 |

|

|

|

|

|

|

|

|

|

|

|||||

m = |

t S dt |

t (P t P )dt P t 2 / 2 P t . |

|||||||||

|

0 |

mt |

|

0 |

m1 |

|

m0 |

|

m1 |

m0 |

|

|

|

|

|

|

|

|

|||||

Отсюда получим: |

|

|

|

|

|

|

|

||||

= 0,3 * t2/2 + 1,3 * t, |

|

|

|

|

|

(1.4.8) |

|||||

1 = 0,5 * t2/2 + t, 2 = – 0,5 * t2/2 + 1,5 * t. |

|

7. Вычислим нормированные меры сходства *m = *m( , m) |

|

между функционалами и m |

|

m( , m) = 2*( * m) / ( 2 + 2m ), |

(1.4.9) |

*1= 1 / ( 1+ 2), *2 = 2 / ( 1+ 2).

Меры сходства *1 и *2, вычисленные для разных t по формулам (1.4.8 и 1.4.9), показаны на диаграмме рис. 1.4.3.

Меры сходства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x*1 = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x*2 = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

0 |

0,25 |

0,5 |

0,75 |

1 |

1,25 |

1,5 |

1,75 |

2 |

2,25 |

2,5 |

2,75 |

3 |

3,25 |

3,5 |

3,75 |

4 |

4,25 |

4,5 |

4,75 |

5 |

|

|

|

|

|

|

|

|

|

|

Рис. 1.4.3 |

|

|

|

|

|

|

|

|

|

|||

Сравнивая диаграммы рис. 1.4.2 и 1.4.3, можно сделать вывод о том, что выбор вида функционалов 1.4.2 и 1.4.6 незначительно влияет на меры сходства. В связи с этим в дальнейшем

предпочтение отдается функционалам типа k = k(St; Ct; Pt; t), определяемым лишь одними фазовыми траекториями St ОУ. Тем самым, выбирается управление по состояниям ОУ.

8. Заключительная рекомендация для выработки управления (управленческого решения) по двум эталонным ситуациям может быть сформулирована в виде:

- выделять средства на валюту 1 в количестве

C*1 (t) = *1 (t) C11 + *2 (t) C12; |

(1.4.10) |

20