3. Структура и методы анализа конкурентоспособности цены и издержек.

Сравнение издержек фирм-конкурентов по основным видам деятельности.

Важным аспектом стратегического анализа внутренней среды предприятия является выявление потенциала предприятия и конкурентных преимуществ, а также формирование на их основе стратегии предприятия. Одним из методов для достижения данной цели выступает стратегический анализ издержек на основе рассмотрения цепочки создания ценности (стоимости).

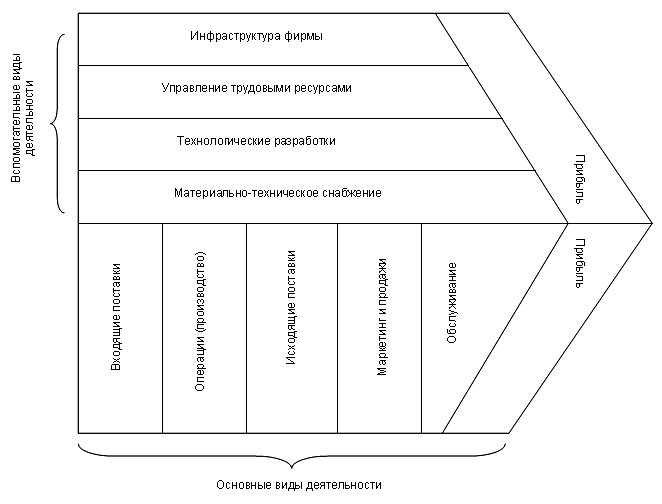

Цепочка создания ценности (Value Chain) - это инструмент анализа потенциальных источников предоставления большей ценности потребителям и выявления эффектов синергизма. Ценностная цепь включает в свой состав все виды деятельности организации (звенья цепи), направленные на создание ценности для потребителя. В классической модели организации эти виды деятельности включают разработку, производство, маркетинг, сбыт и поддержку ею своих продуктов. Эти виды деятельности группируются на:

основные виды деятельности (входная логистика — обеспечение производственных операций всем необходимым;

производственные операции — выпуск готовых продуктов; выходная логистика — обращение с готовыми продуктами; маркетинг, включая сбыт, и услуги);

поддерживающие виды деятельности (инфраструктура организации — обеспечение эффективного управления, финансы, управление людскими ресурсами, технологические разработки, закупки, предполагающие приобретение всего необходимого для ведения основной деятельности).

Модель организации по основным видам деятельности может быть представлена в виде следующей схемы:

В более детальной модели организации каждая из девяти видов ее деятельности в свою очередь может быть конкретизирована — например, маркетинг — по его отдельным функциям: проведение маркетинговых исследований, продвижение продукта, маркетинговая разработка нового продукта и т.д. Задача заключается в проверке издержек и выходных параметров каждого из девяти видов деятельности и поиске путей их совершенствования. Путем сравнения этих данных с данными конкурентов выявляются пути завоевания конкурентных преимуществ.

Таким образом, каждый вид деятельности должен быть проанализирован под углом зрения предоставления благ потребителю и определения, в какие затраты это выливается. Данный подход позволяет провести сравнительный анализ издержек и эффективности реализации функционирования предприятия в рамках основных и вспомогательных видов деятельности с аналогичными показателями конкурентов и выявить слабые и сильные стороны.

Цепочка создания стоимости является результатом развития предприятия, его внутренних процессов, стратегии и методов ее реализации, принципов. В силу различия данных элементов у разных предприятий существуют и различные цепочки создания стоимости. Данный факт, с одной стороны, позволяет выявить преимущества и недостатки предприятия, а с другой − при осуществлении анализа всегда следует делать соответствующие корректировки при проведении самого процесса анализа.

Для оценки конкурентоспособности издержки организации по всем видам деятельности сравниваются с аналогичными затратами конкурентов. При этом необходимо сопоставлять затраты на предоставление товаров или услуг четко обозначенной группе покупателей или конкретному сегменту рынка, так как преимущества или недостатки по издержкам обычно различны для разных товаров одного ассортимента, для разных групп потребителей и для разных географических рынков.

Построение внутрифирменных цепочек создания ценности организации и фирм-конкурентов является инструментом выявления и оценки взаимосвязей между видами деятельности как внутри, так и вне предприятия. Результаты такого анализа важны при разработке стратегии и определении эффективных путей ее внедрения и реализации. Понимание структуры издержек предприятия и фирм конкурентов, а так же тенденции изменения их величины для различных видов деятельности позволяются оценить и обосновать конкретные мероприятия по принятию стратегических и тактических решений.

Для проведения эффективного стратегического анализа на основе цепочки создания стоимости необходимо наличие достоверной и полной информации относительно всех основных и вспомогательных видов деятельности на предприятии. Направления и способы снижения издержек в разрезе основных этапов цепочки создания стоимости отражены в виде таблицы:

|

Этап цепочки создания стоимости |

Основные направления и способы снижения издержек |

|

Внутренняя логистика, логистика поставок сырья и материалов |

Договоренность с поставщиками о более выгодных условиях поставок. Сотрудничество с поставщиками в области разработки дизайна и подборе материалов для снижения их издержек, а, следовательно, и цен. Поиск более дешевых продуктов-заменителей. Организация взаимовыгодных форм и видов совместной работы для сокращения запасов сырья и материалов на складах, оптимизации графика поставок и сокращения транспортных издержек |

|

Производственная деятельность |

Внедрение отраслевых стандартов в бизнес-процессах и видах деятельности, которые отстают от среднеотраслевых показателей. Исключение наиболее затратных видов деятельности путем модификации цепочки создания стоимости. Перевод высокозатратных видов деятельности в географические районы, где издержки могут быть снижены. Инвестирование и внедрение высокопроизводительных и экономичных технологий. Модификация и совершенствование продукта с целью более технологичного и экономичного его изготовления |

|

Сбытовая и распределительная логистика |

Договоренность с оптовыми и розничными посредниками о снижении торговых наценок на реализуемый продукт. Поиск и усиление контактов с каналами сбыта для взаимовыгодного снижения издержек с учетом специфики отрасли деятельности. Переход на более дешевые каналы сбыта продукции, например, использование возможности электронной торговли |

|

Маркетинг и продажи |

Выявление видов деятельности в области маркетинга и продаж, где можно использовать аутсорсинг. Привлечение на взаимовыгодных условиях существующей мощной сети дистрибьюторов/дилеров для реализации продукции. Выявление и эффективное использование возможностей увеличения доходов в оптовой и розничной торговле. Внедрение современных методов и инструментов маркетинга |

|

Послепродажное обслуживание |

Удобный, доступный сервис и техобслуживание. Совершенствование схем и приемов организации послепродажного обслуживания с целью снижения издержек при одновременном сохранении качества сервиса |

Еще одним важным моментом является обеспечение целостности цепочки создания стоимости, так как достижение наилучших результатов лишь в одной из областей не является гарантом получения конкурентных преимуществ предприятием в целом.

В результате проведения внутреннего анализа предприятие окончательно формирует набор конкурентных преимуществ, который оно реально может предложить рынку с учетом имеющихся внутренних ограничений.

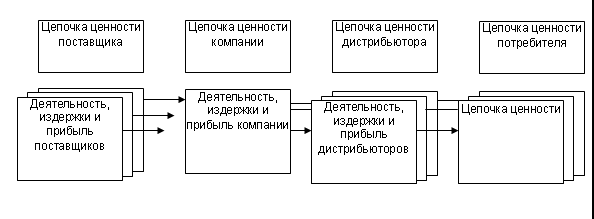

Различия в ценах и издержках компаний-конкурентов возникают не только из-за разницы в их внутриорганизационных затратах, но и за счет деятельности поставщиков или дистрибьюторов. Для точной оценки конкурентоспособности организации по издержкам необходимо сопоставить весь процесс создания стоимости, принимая во внимание отраслевые цепочки ценностей (поставщиков и дистрибьюторов). Построение отраслевых цепочек создания ценности показано на рисунке:

На основе рисунка можно выделить три звена отраслевой цепочки создания ценности, где могут наблюдаться существенные различия в издержках конкурирующих организаций:

1) на этапе поставщиков;

2) во внутренней деятельности;

3) на этапе оптовых и розничных продавцов.

На основе результатов предыдущих этапов анализа определяется, в каких из этих звеньев фирма уступает конкурентам, в каких — опережает их, и как разрабатываются меры по повышению ее конкурентоспособности.

Встречаются попытки подойти к определению конкурентоспособности товаров через их цену. Особенно это присуще сторонникам "Квалиметрической" методологии ценообразования. Она исходит из представления о цене как об универсальной характеристике товара, в которой отражаются все его потребительские и меновые. Причем различие таких свойств у конкурирующих товаров должно проявляться в различии цен, которое, как считают, и есть конкурентоспособность этих товаров. По отношению друг к другу.

Однако, вряд ли легко найти потребителя, который, руководствуясь подобной логикой, стал бы делать выбор среди некоторой группы товаров-конкурентов исключительно на основе сопоставления цен (действительно, именно потребитель, сравнивая предлагаемые ему изделия, решает, какое из них наиболее подходит для него, т. е. какое из них наиболее конкурентоспособно, с его точки зрения). Объективно не все свойства изделий носят полезный для потребителя характер. Причем полезность само по себе понятие субъективное (т.е. вещь очень полезная для одного человека может оказаться мало, или абсолютно бесполезной для другого). Помимо этого, потребитель покупает вещь не для того, чтобы ее ремонтировать, заправлять топливом, обеспечивать электроэнергией и нести по ней другие затраты. Однако без этих затрат потребитель не может пользоваться изделием, не может привести его в действие и получить желаемый эффект. Поэтому он стремится приобрести такой товар, который предполагает для него как можно меньше затрат. Потребитель судит по параметрам, указывающим на свойства изделия, с которыми связан размер затрат, необходимых для покупки и использования изделия по назначению. Таким образом, можно выделить две группы взаимодополняющих параметров конкурентоспособности товара: первая группа — это параметры, в которых отражена полезность (функциональные свойства и характеристики, уникальность и т.д.); вторая—параметры, определяющие затраты потребителя при удовлетворении его потребности посредством данного изделия (т.е. цена + затраты на эксплуатацию, возможный ремонт и т.д.). По ним и происходит сравнение конкурирующих товаров на рынке.

Исходя из этого конкурентоспособность определяется как характеристика товара, в которой отражается его отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Поскольку в товаре потребительские свойства неотделимы от его стоимостных характеристик, постольку величина конкурентоспособности товара зависит как от размера потребительских свойств товара, так и от его стоимости.

Наличие потребительских свойств обусловливает эффективность потребления товара, его полезный эффект. Чем выше потребительские свойства товара, его возможный полезный эффект и чем ниже стоимость, тем выше сама по себе способность товара быть реализованным.

Соотношение показателя цены к полезному эффекту товара, к аналогичным показателям других товаров дает представление об уровне его конкурентоспособности. Для товара быть конкурентоспособным — значит не просто обладать способностью противостоять конкуренции (других товаров), а превосходить ее.