67. Прибыль организации: сущность, анализ и факторы роста

Чисто внешне прибыль предстает как выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности и представляющий собой разность между полученным совокупным доходом и совершенными совокупными затратами в процессе этой деятельности.

Таким образом, прибыль это:

основной показатель в системе целей предприятия, главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

основной внутренний источник текущего и долгосрочного развития предприятия, роста его рыночной стоимости;

индикатор кредитоспособности и конкурентоспособности предприятия;

гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей, как трудового коллектива, так и общества в целом.

Сущность и виды прибыли

Согласно экономическому подходу прибыль - это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала, либо по данным ликвидационных балансов на начало и конец отчетного периода. Тем не менее, в любом случае значение подобным образом рассчитанной прибыли будет весьма приблизительным и даже условным.

Именно поэтому гораздо более обоснованным и реалистичным считается бухгалтерский подход к определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

Можно выделить два основных различия между экономическим и бухгалтерским подходами. Первое заключается в том, что, в отличие от экономического, в бухгалтерском подходе четко идентифицируются элементы прибыли, т.е. виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется верифицируемая и объективная информационная база для расчета конечного финансового результата.

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Н-р, если рыночная цена на некоторые активы предприятия (здание и др.) выросла, в рамках экономического подхода собственники предприятия получают прибыль. Что касается бухгалтерского подхода, то прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене.

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации.

Обособление тех или иных видов прибыли осуществляется, прежде всего, исходя из интересов лиц, имеющих отношение к предприятию. Один из возможных подходов заключается в следующем.

В деятельности предприятия как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, т.е. вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц. Наиболее общей их градацией является обособление четырех групп:

собственники предприятия;

его работники, представленные управленческим персоналом;

государство, представленное налоговыми органами;

прочие лица (действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки).

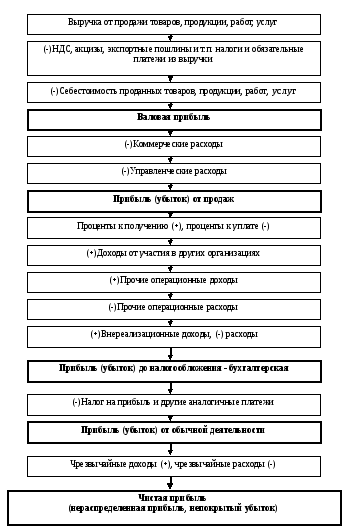

Как следует из

рис., алгоритм

распределения совокупного текущего

дохода укрупненно

таков. Полученная коммерческой

организацией выручка от реализации

после довательно

«расходуется» в следующей последовательности:

довательно

«расходуется» в следующей последовательности:

оплата затрат труда и материалов (материальные расходы);

оплата процентов за пользование кредитами и займами (финансовые расходы);

выплата налогов и обязательных платежей;

распределение остатка между собственно предприятием (реинвестирование прибыли) и его владельцами.

Рис.

Формирования различных видов прибыли

(убытка) предприятия

Рис.

Формирования различных видов прибыли

(убытка) предприятия

Каждое такое уменьшение приводит к получению нового результатного показателя; значимость каждого из них, как видно из схемы, различна для тех категорий лиц, которые заинтересованы в деятельности данной коммерческой организации.

В частности, с позиции кредиторов, т.е. физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих свою долю в виде процентов по ссудам и займам, наибольший интерес представляет показатель прибыли до вычета процентов и налогов (на схеме видно, что именно из этого источника кредиторы получают свое вознаграждение - проценты по предоставленным кредитам и займам); с позиции интересов государства, основной финансовый показатель - прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов предприятия; для собственников основной показатель - чистая прибыль и т.п.

В литературе существует разнообразие вариантов классификации прибыли.

По характеру использования:

капитализированная (нераспределенная прибыль);

прибыль, направленная на дивиденды (потребленная).

По периодичности получения:

регулярная прибыль;

чрезвычайная прибыль.

По видам деятельности:

прибыль от обычной деятельности (операционная прибыль);

прибыль от инвестиционной деятельности;

прибыль от финансовой деятельности.

По источникам формирования:

прибыль от реализации услуг;

прибыль от реализации имущества;

внереализационная прибыль.

По порядку формирования:

валовая прибыль;

маржинальный доход;

прибыль до налогообложения.

Расчет показателей прибыли коммерческих организаций и факторы, ее определяющие

При планировании, учете и экономическом анализе используется следующая система показателей прибыли, представленная в форме №2:

валовая прибыль;

прибыль от продаж;

бухгалтерская прибыль (прибыль до налогообложения);

чистая прибыль.

1. Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой (нетто) от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг (по форме № 2: стр. 010 - стр. 020). В форме № 2 она отражается по стр. 029.

2. Прибыль от продаж - это финансовый результат от основной деятельности организации. В форме № 2 она показана по стр. 050.

Этот показатель можно рассчитать двумя способами:

а) прибыль от продаж = выручка (нетто) от продаж - себестоимость проданных товаров, продукции, работ, услуг - коммерческие расходы - управленческие расходы (по форме № 2: стр. 010 - стр. 020~ стр. 030 - стр. 040);

б) прибыль от продаж = валовая прибыль - коммерческие расходы - управленческие расходы (по форме № 2: стр. 029 - стр. 030 -- стр. 040).

3. Бухгалтерская прибыль (прибыль до налогообложения) (БП) - это сводный финансовый результат от всех видов деятельности организации. В форме № 2 она показана по стр. 140. Этот показатель рассчитывается следующим образом: бухгалтерская прибыль = прибыль продаж + проценты к получению - проценты к уплате + доходы о участия в других организациях + прочие операционные доходы - прочие операционные расходы + внереализационные доходы - внереализационные расходы.

4. Чистая прибыль (ЧП) - это часть бухгалтерской прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА - ОНО - ТНП (по форме № 2: стр. 190 = стр. 140 + стр. 141 - стр. 142 - стр. 150).

Прибыль является итоговым показателем деятельности предприятия, соответственно, на нее оказывает влияние множество самых разнообразных факторов. Все факторы можно условно разделить на две группы – внешние (экзогенные) и внутренние (эндогенные).

К внешним факторам относятся:

рыночно-конъюнктурные (диверсификация деятельности организации, повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов продукции, уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции);

хозяйственно-правовые и административные (налогообложение, правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

Внутренними факторами являются:

материально-технические (использование прогрессивных и экономичных предметов труда, производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

социальные (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются:

изменение отпускных цен на реализованную продукцию;

изменение объемов продукции (по базовой себестоимости);

изменение в структуре реализации продукции;

экономия от снижения себестоимости продукции;

изменение себестоимости за счет структурных сдвигов;

изменение цен на материалы и тарифов на услуги;

изменение цен на 1 рубль продукции.

На величину прибыли воздействует также эффект производственного (операционного) и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли опережает темпы прироста объема реализации. Увеличение прибыли происходит за счет эффекта масштаба производства. При этом, чем выше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Увеличение доли заемного капитала позволяет, при определенных условиях, снизить налогооблагаемую прибыль и налог на прибыль. Однако финансовый риск деятельности организации при этом возрастает.

Факторный анализ валовой прибыли

Для факторного анализа валовой прибыли можно использовать следующую аддитивную модель:

ВП = VРП (В) – НОП – С/С,

где:

ВП – валовая прибыль;

VРП (В) – объем реализованной продукции в стоимостном выражении;

НОП - налоги и обязательные платежи из выручки (НДС, акцизы, экспортные пошлины и т.п.);

С/С – себестоимость проданных товаров (услуг, работ).

Оценка влияния отдельных факторов производится одним из рекомендуемых методов для детерминированного факторного анализа, например, с помощь цепных подстановок.

Факторный

анализ прибыли от продаж

Прибыль от продаж в общем случае находится под воздействием таких факторов, как изменение объема реализации; структуры продукции; отпускных цен на реализованную проекцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

Методика формализованного расчета факторных влияний на прибыль от реализации продукции, разработанная А.Д. Шереметом, состоит в следующем.

Сначала осуществляется расчет общего изменения прибыли (ΔП) от реализации продукции:

ΔП = П1 - П0,

где

П1- прибыль отчетного периода;

П0 - прибыль базисного периода.

Далее рассчитывается влияние на прибыль изменений отпускных цен на реализованную продукцию (ΔП1):

ΔП1 = ∑ p 1q 1 – ∑ p 0 q 1,

где

р - цена изделия;

q - количество изделий;

∑ p 1q 1 - реализация в отчетном году в ценах отчетного периода;

∑ p 0 q 1 - реализация в отчетном году в ценах базисного периода.

3. На следующем этапе рассчитывается влияние на прибыль изменений в объеме продукции (ΔП2):

ΔП2 = П0 К1 - П0 = П0 (К1 - 1),

где

К1 - коэффициент роста объема реализации продукции:

К1

=

С1,0

/ С0,

где

С1,0 — фактическая себестоимость продаж продукции за отчетный период в ценах и тарифах базисного периода;

С0 — себестоимость базисного периода.

4. Далее рассчитывается влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (ΔП3):

ΔП3 = П0(К2 – К1),

где

К2 — коэффициент роста объема продаж в оценке по отпускным ценам:

К2 = Р1,0 / Р0 ,

где

Р1,0 — реализация в отчетном периоде по ценам базисного периода;

Р0 — реализация в базисном периоде.

5. Далее оценивается влияние на прибыль экономии от снижения себестоимости продукции (ΔП4):

ΔП4 = С1 0 –С1,

где

С1 0 — себестоимость продаж продукции отчетного периода в ценах и условиях базисного периода;

С1 — фактическая себестоимость проданной продукции отчетного периода.

6. На последнем этапе осуществляется расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔП5):

ΔП5 = С0К2 - С1 0

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔП6), а также экономии, вызванной нарушениями хозяйственной дисциплины (ΔП7). Сумма факторных отклонений дает общее изменение прибыли от продаж за отчетный период, что выражается следующей формулой:

ΔП = П1 - П0 = ΔП1 + ΔП2 + ΔП3 + ΔП4 + ΔП5 + ΔП6 + ΔП7,

или ΔП = ∑ΔПi,

где

ΔП — общее изменение прибыли;

Пi — изменение прибыли за счет i-го фактора.

Факторный анализ бухгалтерской прибыли

Факторами изменения прибыли до налогообложения являются ее слагаемые:

прибыль от продаж;

проценты к получению;

проценты к уплате;

доходы от участия в других организациях;

прочие операционные доходы;

прочие операционные расходы;

внереализационные доходы;

внереализационные расходы.

Сначала, применяя стандартный алгоритм анализа (сравнения, оценка динамики показателей и их отклонений), выявляют роль отдельных факторов в изменениях показателей бухгалтерской прибыли. Дальнейший анализ должен быть направлен на детальное изучение каждого слагаемого (фактора) бухгалтерской прибыли.

Для этого необходимо использовать данные бухгалтерского учета (записи операций по дебету и кредиту счета 99 «Прибыли и убытки», журнал-ордер 15). При детальном анализе можно установить, какие именно проценты были получены (начислены) от финансовых операций. По прочим операционным доходам и расходам желательно выяснить, какие именно сделки с имуществом имели место, не было ли убыточных сделок. Если таковые состоялись, то необходимо выявить, кем они были инициированы, по какой причине возникли убытки, и нет ли возможности покрыть их за счет виновных лиц.

Тщательным образом должны быть изучены внереализационные расходы от списания долгов и убытков прошлых лет, уплаченные штрафы, пени и неустойки. По всем видам внереализационных убытков желательно установить виновных лиц, попытаться предъявить им иски, а также наметить организационно-технические мероприятия по предотвращению таких убытков в дальнейшем.

Факторный анализ чистой прибыли

Чистая прибыль определяется по формуле:

ЧП = БП + ОНА - ОНО - ТНП

(по форме № 2: стр. 190 = стр. 140 + стр. 141 - стр. 142 - стр. 150).

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли.

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой ее расчета:

сумма бухгалтерской прибыли;

сумма текущего налога на прибыль;

изменение суммы отложенных налоговых активов за отчетный период (по счету 09);

изменение суммы отложенных налоговых обязательств за отчетный период (по счету 07).

Поскольку чистая прибыль является частью бухгалтерской прибыли, то влияние на ЧП факторов, обусловивших изменение БП, можно рассчитать методом пропорции:

Влияние на БП всех ее прямых факторов (в %) – Влияние на ЧП (в руб.)

Конкретный фактор (слагаемое БП) – х1

отсюда х1 = (Конкретный фактор (слагаемое БП) х Влияние на ЧП (в руб.)) /

/ Влияние на БП всех ее прямых факторов (в %).