Тема 10 Збори до фондів державного соціального страхування

Програмні питання:

10.1 Збори на формування цільових державних фондів. Правова основа зборів

10.2 Збір на обов’язкове соціальне страхування (с.в.)

10.3 Внески в державний інноваційний фонд

10.4 Відрахування на фінансування дорожнього господарства

10.5 Відрахування в цільові державні фонди та їх вплив на фінансово-господарську діяльність підприємств

10.1

Державні цільові фонди – це сукупність фондів грошових коштів, які знаходяться в розпорядженні центральних та місцевих органів влади. Фонди мають цільове призначення, яке втілюється як у чітко визначених джерелах їх утворення, так і в напрямках можливого використання коштів. Державні цільові фонди є однією з ланок загальнодержавних фінансів, порядок їх формування та витрачання регламентується законодавчими актами.

Історично цільові фонди з'явилися раніше бюджету, як єдиного державного фонду грошових ресурсів. Це були спеціальні фонди або особливі рахунки. Кількість їх постійно коливалася, більшість мали тимчасовий характер і разом із виконанням намічених цілей ліквідовувалися.

Велика кількість фондів сприяла розпорошеності коштів, послабленню контролю за їх використанням, і тому з'явився бюджет як джерело фінансування потреб держави, пов'язаних з виконанням нею головних своїх функцій: втручання в економіку, управління, соціального захисту населення та оборони.

В колишньому СРСР державний бюджет поглинув і об'єднав в собі цільові фонди і став єдиним і найбільшим централізованим фондом державних ресурсів, що на певних етапах було доцільним, але з часом перестало відповідати потребам розвитку країни. В умовах дефіциту коштів бюджет виявився неспроможним профінансувати всі потреби держави. І тому почався зворотний процес відокремлення від державного бюджету спеціальних фондів, в першу чергу, з чітко визначеними доходними джерелами. Першим фондом, який був відокремлений від бюджету, став Пенсійний фонд.

В сучасних умовах розвитку незалежної України значення державних цільових фондів, поряд із бюджетом, значно зростає. Їх існування є необхідним і доцільним, це пов'язано із наступним:

1) у органів державної влади і управління, що формують цільові фонди, з'являються додаткові джерела фінансування своїх потреб понад бюджетні кошти;

2) існування одного централізованого фонду грошових ресурсів недостатнє для задоволення всіх державних потреб;

3) при наявності перевищення доходів над видатками цільових фондів кошти можуть бути використані для покриття бюджетного дефіциту;

4) з'являється можливість з більшою ефективністю проводити контрольну роботу за цільовим використанням державних коштів.

Державні цільові фонди можуть утворюватися:

шляхом відокремлення із державного бюджету окремих видатків, що мають велике значення,

або формуванням спеціальних фондів із самостійними джерелами доходів.

Джерелом державних цільових фондів завжди є національний дохід країни. А мобілізація коштів здійснюється через:

— спеціальні збори (дуже часто обов'язкові);

— добровільні внески і пожертвування;

— позики;

— кредити;

— направлення коштів із бюджету.

В залежності від рівня, на якому утворюються спеціальні фонди, вони можуть бути державними та місцевими.

В залежності від напрямків використання існують фонди: економічні; соціальні; науково-дослідні; страхові; міждержавні та інші.

В Україні до економічних, державних цільових фондів можна віднести: Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, Фонд сприяння місцевому самоврядуванню України, Фонд охорони праці, Фонд розвитку та захисту конкуренції, Фонд підтримки селянських (фермерських) господарств.

Соціальні фонди: Пенсійний фонд, Фонд соціального страхування, Державний фонд сприяння зайнятості населення, Фонд соціального захисту інвалідів.

Державний інноваційний фонд є науково-дослідним.

10.3

Державний інноваційний фонд був утворений з метою фінансування і матеріально-технічної підтримки заходів і забезпечення розвитку та використання досягнень науки і техніки.

Основні завдання фонду:

державна фінансова, інвестиційна та матеріально-технічна підтримка впроваджень нових технологій у виробництво;

технічне переоснащення підприємств;

сприяння випуску продукції, здатної замінити імпортні товари;

відбір інноваційних проектів.

В останні роки кошти Державного інноваційного фонду включаються до складу доходів і видатків Державного бюджету України без зміни їх цільового призначення.

Суб'єкти підприємницької діяльності незалежно від форм власності сплачують до Державного інноваційного фонду збір в розмірі 1 відсотка від обсягу реалізації продукції (робіт, послуг) або валового доходу у торговельній, посередницькій, постачальницько-збутовій, банківській та страховій сферах діяльності, зменшеного на суму податку на додану вартість та акцизного збору.

10.4

Законом України «Про внесення змін до Закону України «Про джерела фінансування дорожнього господарства України» від 16 грудня 1997 року з 1999 року змінено порядок формування коштів на дорожнє господарство України. Ним передбачено здійснювати витрати на дорожнє господарство за рахунок бюджетних та інших коштів. Вони спрямовуються на фінансування витрат пов'язаних з будівництвом, реконструкцією, ремонтом і утриманням автомобільних доріг загального користування та сільських доріг України.

Ці кошти акумулюються та обліковуються на окремих рахунках (відповідні дорожні фонди), формуються за рахунок визначених законами України податків і зборів, а також інших законодавче визначених надходжень. Зазначені кошти зараховуються до державного бюджету України, республіканського бюджету АР Крим, обласних бюджетів та бюджету міста Севастополя.

Для цього створено:

1) Державний дорожній фонд України;

2) територіальні дорожні фонди.

Зазначені фонди формуються у складі: державного бюджету України – перший; республіканського бюджету АР Крим, обласних бюджетів та бюджету М.Севастополя – другі.

Доходна частина цих фондів здійснюється за рахунок коштів, представлених на рисунку 10.4.1.

Схема справляння єдиного податку

Збір за проїзд автомобільними дорогами України транспортних засобів іноземних власників справляється державним підприємством «Укрінтеравтосервіс» безпосередньо на контрольно-пропускних пунктах державного кордону у вільно конвертованій валюті.

Ставка збору визначається з урахуванням виду транспорту, його місткості, вантажності та відстані проїзду.

Рис. 10.4.1. Схема утворення ДДФ

Кошти зборів у обсязі 95% від загальної суми перераховуються щорічно на валютний рахунок корпорації «Укравтодор» та використовуються для утримання автомобільних доріг державного значення та організації на них дорожнього сервісу.

Збір за проїзд автомобільними дорогами транспортних засобів, вагові або габаритні параметри яких перевищують нормативні, справляються з власників транспортних засобів України. Обсяг збору визначається залежно від маси транспортного засобу, навантаження на осі та відстані перевезення.

Дозвіл на проїзд таких транспортних засобів надають підрозділи Державтоінспекції Міністерства внутрішніх справ. За необхідності забезпечити супровід транспортних засобів патрульними автомобілями Державтоінспекції плата цих послуг здійснюється окремо.

У разі порушень стягується штраф у двократному розмірі суми збору, з якої 25% перераховується на рахунок Головного управління Державтоінспекції МВС України, решта – на банківський рахунок корпорації «Укравтодор».

Збір за проїзд автомобільними дорогами України коригується, з урахуванням росту рівня цін, тарифів і вартості послуг, якщо їхнє зростання перевищує 15%.

10.5

Відрахування у цільові державні фонди, приклади яких подано на рис 10.5.1, 10.5.2, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється:

1) через формування валових витрат, які виключаються із суми скоригованого валового доходу. Відтак, відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на нього;

2) через формування собівартості (витрат). Указані відрахування збільшують собівартість, що, відповідно, може зменшити прибуток від реалізації продукції (робіт, послуг), або збільшують їхню вартість, а отже, створюють проблеми зі збутом продукції;

3) через використання прибутку. Це має місце тоді, коли відрахування (збори) здійснюються за рахунок прибутку підприємства.

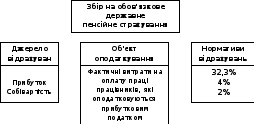

Рис. 10.5.1. Збір на обов'язкове державне пенсійне страхування

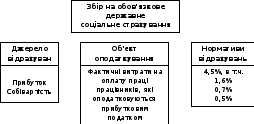

Рис. 10.5.2. Збір на обов'язкове державне соціальне страхування

Нормативи відрахувань для обов’язкового державного пенсійного страхування:

32,3% – для суб’єктів підприємницької діяльності (юридичних та фізичних осіб), що використовують працю найманих працівників;

4% нараховують на заробітну плату й інші виплати інвалідам, що є об’єктом оподаткування;

2% вираховується із суми сукупного оподаткованого доходу фізичних осіб, які працюють за трудовими договорами (контрактами), виконують роботи (послуги) згідно з цивільно-правовими договорами.

Нормативи відрахувань для обов’язкового державного соціального страхування:

4,5% – для суб’єктів підприємницької діяльності (юридичних та фізичних осіб), що використовують працю найманих працівників. У складі загального нормативу 1,6% становить збір на обов’язкове соціальне страхування на випадок безробіття;

0,7% нараховують на заробітну плату й інші виплати інвалідам, що є об’єктом оподаткування. При цьому збір у розмірі 1% в повному обсязі зараховується до Фонду соціального захисту інвалідів;

0,5% вираховується із суми сукупного оподаткованого доходу фізичних осіб, які працюють за трудовими договорами тільки на обов’язкове соціальне страхування на випадок безробіття.