Загальні засади техніко-економічного аналізу під час проектування електропостачальних систем

Показники та критерії економічної ефективності інвестицій в електроенергетику

Під час вибору найдоцільнішого варіанту вкладення коштів у інвестиційний проект, що пов’язаний із проектуванням електропостачальних систем, необхідно оцінити технічне виконання, екологічну безпеку й економічну ефективність проекту. Перевага надається тому проекту, який матиме найбільший економічний ефект, що визначається шляхом порівняння отриманого прибутку та витрат.

Комплексна оцінка інвестиційного проекту та його техніко-економічне обгрунтування, повинно здійснюватися відповідно до „Загальних методичних положень визначення економічної ефективності капітальних вкладень в енергетику” (ГКД 340.000.001-95), затверджених Міненерго України. На підставі цих методичних засад розроблена галузева „Методика визначення економічної ефективності капітальних вкладень в енергосистеми та електричні мережі” (ГКД 340.000.002-97), яка може бути застосована для:

Визначення економічної ефективності інвестицій у розвиток ЕЕС, електричних мереж і електропостачальних систем.

Визначення економічної ефективності інвестицій у нове будівництво, розширення та реконструкцію елементів ЕПС.

Техніко-економічного обґрунтування вибору найефективнішого варіанту об’єкту ЕПС і його елементів.

Обґрунтування ефективності інвестицій у заходи з енергоощадності, захисту довкілля тощо.

Техніко-економічного обґрунтування типових і нормативних проектних вирішень будівництва об’єктів ЕПС.

Загальним критерієм економічної ефективності інвестицій є додатне значення економічного ефекту

|

|

(2.1) |

де Р – результат (економічний ефект);

Д – дохід;

В – одночасні та щорічні витрати за розрахунковий період будівництва й експлуатації.

Розрахунковий період Т, за який визначається ефективність інвестицій, дорівнює сумі тривалості будівництва об’єкту та періоду його експлуатації.

На підставі поняття економічного ефекту (2.1) побудована система показників і критеріїв економічної ефективності інвестицій (капіталовкладень).

Показники та критерії економічної ефективності поділять на інтегральні й елементарні. Інтегральні показники – це сумарні дисконтовані (зведені до поточної чи майбутньої вартості) доходи та витрати за розрахунковий період, а елементарні – за окремі роки tрозрахункового періоду без дисконтування.

Дисконтування – це зведення майбутніх витрат за різні роки терміну існування об’єкту до нинішнього періоду, тобто встановлення теперішнього еквівалента суми капіталовкладень, що виплачуватиметься в майбутньому. Дисконтовані витрати визначаються за допомогою дисконтного множника, який залежить від норми банківського відсотка та терміну дисконтування. Дисконтний множник – це показник за допомогою якого визначається теперішня вартість майбутньої суми грошей, що визначається значенням доходу, який збільшується за певний проміжок часу за правилом складних відсотків.

Задачі техніко-економічного аналізу поділяють на динамічні й статичні. До динамічних належать задачі, коли спорудження елементів ЕПС здійснюється більше одного року, а поточні економічні показники змінюються протягом розрахункового періоду. До статичних належать задачі, коли інвестиції здійснюють за один рік, а поточні показники є сталими протягом усього терміну експлуатації.

Залежно від того, як визначається економічний ефект інвестицій в електропостачальні системи, можна розглядати задачі двох видів:

а) визначення економічної ефективності інвестицій, результатом яких є дохід від пересилання та реалізації електроенергії;

б) визначення економічної ефективності інвестицій, результатом яких є дохід від зменшення витрат, зумовлений зниженням втрат електроенергії, підвищенням надійності електроустаткування та зменшенням експлуатаційних витрат.

Для визначення показників економічної ефективності за кожний рік t розрахункового періоду існування об’єкту визначають такі показники витрат:

а) капітальні вкладення, значення яких приймають на підставі кошторисних розрахунків вартості в чинних цінах.

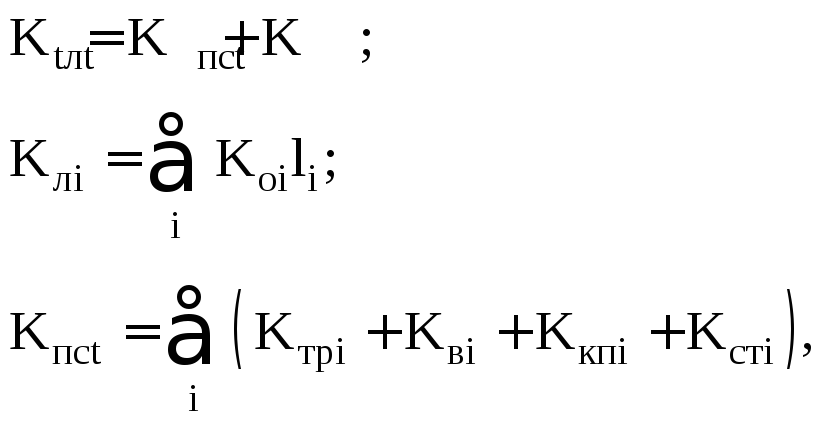

На початковій стадії проектування величину капіталовкладень визначають за узагальненими показниками вартості елементів ЕПС окремо для ліній і підстанцій:

|

|

(2.2) |

де Кt – сумарні капітальні вкладення в лінії та підстанції ЕПС протягом року t;

Ктрі, Кві, Ккпі– відповідно розрахункові вартості трансформаторів, вимикачів і компенсувальних устав, установлених наі-й підстанції;

Ксті – стала складова витраті- ої підстанції;Коі – розрахункова довжинна вартість1кмі - ої лінії;

li – довжинаі - ої лінії;

б) річні експлуатаційні витрати (на технічне обслуговування й поточний ремонт) Веt знаходяться в залежності від вартості основних виробничих фондів (капіталовкладень у лінії та підстанції)

|

|

(2.3) |

де аел, аепс– річні норми експлуатаційних витрат для ліній і підстанцій, %.

в) амортизаційні відрахування на реновацію Арt(накопичення коштів на капітальний ремонт і заміну зношеного устаткування)

|

|

(2.4) |

де арл, арпс – річні норми амортизаційних відрахувань для ліній і підстанцій, %;

г) вартість втрат електроенергії Ввтрв елементах ЕПС

|

|

(2.5) |

де Wt– величина втрат електроенергії в елементах ЕПС;

Соt– вартість електроенергії (тариф);

д) ліквідна (залишкова) вартість демонтованого протягом розрахункового періоду t устаткування, термін експлуатації якого ще не закінчився

|

|

(2.6) |

де К0 – початкова вартість демонтованого устаткування;

ар – річна норма амортизаційних відрахувань, %;

Tet– кількість років експлуатації демонтованого устаткування.

До вартісних показників, що характеризують результати діяльності електропостачальних підприємств, належать:

річний валовий дохід;

річний балансовий прибуток;

річний чистий прибуток;

чистий грошовий потік.

Річний валовий дохід від реалізації електроенергії споживачам визначається за формулою

|

|

(2.7) |

де Совt, Сокt – відповідно тарифи, за якими реалізується та купляється електроенергія електропостачальним підприємством;

Wt– кількість реалізованої за рік електроенергії (без урахування втрат);

d – норма податку на додану вартість.

Річний балансовий прибуток, з якого сплачується податок – це різниця між річним валовим доходом і поточними річними витратами й амортизаційними відрахуваннями

|

|

(2.8) |

Поточний річний чистий прибуток – це різниця між річним балансовим прибутком і податком разом із процентами за кредит

|

|

(2.9) |

де Ппрt– податок на прибуток;

Вкрt – відрахування за кредит.

Чистий грошовий потік – це сума всіх доходів за розрахунковий період tз амортизаційними відрахуваннями включно

|

|

(2.10) |

Чистий грошовий потік – це та величина грошових коштів, які можуть бути використані підприємством для забезпечення його поточної діяльності.