osnovy_ekonom_teor_polit_ekonom_aspekt

.doc

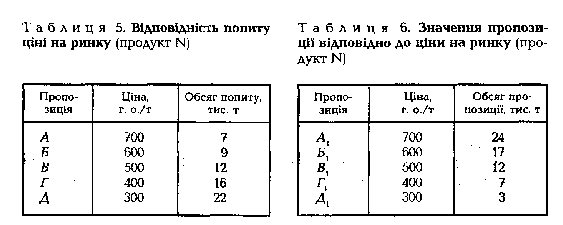

Графік

пропозиції відбиває пряму залежність

зацікавленості виробників і продавців

у розширенні поставок товарів (послуг)

на ринок відповідно до зростання цін

на товари чи послуги. Знижен-ня цін

призводить до згортання пропозиції та

переорієнтації умов виробництва на

задоволення потреб підвищеного попиту.

Анало-гічний результат дії нецінових

факторів.

Побудуємо графік пропозиції

з відповідними значеннями ціни і обсягів

продукції, що доставляється на ринок

(рис. 13, табл. 6).

У системі координат

графіка пропозиції значення ціни

відклада-ють на вертикальній осі, а

відповідні значення обсягу (кількості)

пропозиції - на горизонтальній. Побудова

графіка дасть криву Д1А1 із значеннями

Г1 , В1 , Б1 на ній.

Кожна точка на цій

кривій фіксує відповідне кількісне

значення пропонованої на ринку продукції

при певному значенні ціни. На-приклад,

у точці Г при встановленні ціни 400 г. о/т

продукту N її відповідна пропозиція

становитиме 7 тис. т. Кількість

пропонова-ного товару є вираженням

виробничих можливостей і зацікавле-ності

підприємців на цьому ринку товарів за

умови встановлення певної фіксованої

ціни.

Крива графіка пропозиції має

напрямок з південного заходу на північний

схід і характеризується підвищенням.

Це є графічним вираженням зазначеної

закономірності: з підвищенням дшц

збіль-шується кількісне вираження

обсягу пропозиції. Еластичність

про-позиції тим більша, чим більше крива

наближається до уявної гори-зонтальної

осі. В цьому випадку навіть незначним

змінам ціни буде відповідати помітний

"стрибок" обсягу пропозиції.

Значення кри-вої, що має крутовертикальну

спрямованість, характеризують низь-ку

еластичність пропозиції - незначні

зміни її обсягів при відповідних змінах

ціни. Проте обидва випадки вірогідні,

коли існує ви-значена залежність зміни

попиту під впливом цін, тобто викону-ються

умови постійної еластичності попиту.

На практиці частіше зустрічається

випадок перемінної еластичності, коли

крива попиту має різний нахил на різних

своїх частинах і характеризується

за-лежно від абсолютного значення цін

більшою чи меншою чутливіс-тю

пропозиції.

Аналогічно ситуації з

еластичністю попиту еластичність

пропо-зиції вимірюється відношенням

відсоткового вираження зміни об-сягу

пропозиції до відсоткового вираження

зміни ціни товару (по-слуги).

§

5. Кон'юнктура ринку, випадки якісної

визначеності її

Кон'юнктура

ринку характеризується визначеними у

часі та просторі певними співвідношеннями

попиту і пропозиції, що фор-муються як

сукупність товарно-грошових пропозицій

під впливом конкретної комбінації

діючих факторів. Визначальними

показни-ками ринкової кон'юнктури є

ціни, за якими продавці реалізують, а

покупці купують товари чи послуги. Їхні

конкретні величини за-знають коливань

відповідно до пануючих тенденцій в русі

попиту і пропозиції.

За необмеженої

дії ринкових законів кон'юнктура ринку

може змінюватися досить динамічно і

характеризуватися різними стана-ми.

Проаналізуємо основні з них, для чого

використаємо поперед-ній приклад і

спробуємо накласти обидва графіки один

на другий (рис. 14). Отримаємо загальну

картину взаємодії обох складових

ринкової кон'юнктури - попиту і

пропозиції.

Визначимо зміни в ринковій

кон'юнктурі відповідно до пев-них

співвідношень попиту і пропозиції.

Детермінуючим загальним фактором

зрушень є значення ціни. Рухаючись

вертикально за графіком, встановимо

різні випадки залежності між усіма

(трьома) складовими ринкової кон'юнктури

- ціною, обсягом попиту і об-сягом

пропозиції. Типовими будуть три основних

якісних стани ринкової кон'юнктури:

дефіцит, надлишок товару і ринкова

рівно-вага. -

У діапазоні значень ціни

від 300 до 500 г. о./т, тобто в межах значень

кривих попиту та пропозиції, визначених

точками Д1- Г1 -В1В-Г-Д1 маємо дефіцит

продукції на ринку. Дефіцит харак-теризує

певний стан кон'юнктури ринку, коли

платоспроможний попит перевищує

пропозицію при фіксованому значенні

ціни. У нашому випадку будь-якому

вираженню ціни в зазначеному діапа-зоні

відповідатиме значення обсягу попиту,

більше за значення

Графік

пропозиції відбиває пряму залежність

зацікавленості виробників і продавців

у розширенні поставок товарів (послуг)

на ринок відповідно до зростання цін

на товари чи послуги. Знижен-ня цін

призводить до згортання пропозиції та

переорієнтації умов виробництва на

задоволення потреб підвищеного попиту.

Анало-гічний результат дії нецінових

факторів.

Побудуємо графік пропозиції

з відповідними значеннями ціни і обсягів

продукції, що доставляється на ринок

(рис. 13, табл. 6).

У системі координат

графіка пропозиції значення ціни

відклада-ють на вертикальній осі, а

відповідні значення обсягу (кількості)

пропозиції - на горизонтальній. Побудова

графіка дасть криву Д1А1 із значеннями

Г1 , В1 , Б1 на ній.

Кожна точка на цій

кривій фіксує відповідне кількісне

значення пропонованої на ринку продукції

при певному значенні ціни. На-приклад,

у точці Г при встановленні ціни 400 г. о/т

продукту N її відповідна пропозиція

становитиме 7 тис. т. Кількість

пропонова-ного товару є вираженням

виробничих можливостей і зацікавле-ності

підприємців на цьому ринку товарів за

умови встановлення певної фіксованої

ціни.

Крива графіка пропозиції має

напрямок з південного заходу на північний

схід і характеризується підвищенням.

Це є графічним вираженням зазначеної

закономірності: з підвищенням дшц

збіль-шується кількісне вираження

обсягу пропозиції. Еластичність

про-позиції тим більша, чим більше крива

наближається до уявної гори-зонтальної

осі. В цьому випадку навіть незначним

змінам ціни буде відповідати помітний

"стрибок" обсягу пропозиції.

Значення кри-вої, що має крутовертикальну

спрямованість, характеризують низь-ку

еластичність пропозиції - незначні

зміни її обсягів при відповідних змінах

ціни. Проте обидва випадки вірогідні,

коли існує ви-значена залежність зміни

попиту під впливом цін, тобто викону-ються

умови постійної еластичності попиту.

На практиці частіше зустрічається

випадок перемінної еластичності, коли

крива попиту має різний нахил на різних

своїх частинах і характеризується

за-лежно від абсолютного значення цін

більшою чи меншою чутливіс-тю

пропозиції.

Аналогічно ситуації з

еластичністю попиту еластичність

пропо-зиції вимірюється відношенням

відсоткового вираження зміни об-сягу

пропозиції до відсоткового вираження

зміни ціни товару (по-слуги).

§

5. Кон'юнктура ринку, випадки якісної

визначеності її

Кон'юнктура

ринку характеризується визначеними у

часі та просторі певними співвідношеннями

попиту і пропозиції, що фор-муються як

сукупність товарно-грошових пропозицій

під впливом конкретної комбінації

діючих факторів. Визначальними

показни-ками ринкової кон'юнктури є

ціни, за якими продавці реалізують, а

покупці купують товари чи послуги. Їхні

конкретні величини за-знають коливань

відповідно до пануючих тенденцій в русі

попиту і пропозиції.

За необмеженої

дії ринкових законів кон'юнктура ринку

може змінюватися досить динамічно і

характеризуватися різними стана-ми.

Проаналізуємо основні з них, для чого

використаємо поперед-ній приклад і

спробуємо накласти обидва графіки один

на другий (рис. 14). Отримаємо загальну

картину взаємодії обох складових

ринкової кон'юнктури - попиту і

пропозиції.

Визначимо зміни в ринковій

кон'юнктурі відповідно до пев-них

співвідношень попиту і пропозиції.

Детермінуючим загальним фактором

зрушень є значення ціни. Рухаючись

вертикально за графіком, встановимо

різні випадки залежності між усіма

(трьома) складовими ринкової кон'юнктури

- ціною, обсягом попиту і об-сягом

пропозиції. Типовими будуть три основних

якісних стани ринкової кон'юнктури:

дефіцит, надлишок товару і ринкова

рівно-вага. -

У діапазоні значень ціни

від 300 до 500 г. о./т, тобто в межах значень

кривих попиту та пропозиції, визначених

точками Д1- Г1 -В1В-Г-Д1 маємо дефіцит

продукції на ринку. Дефіцит харак-теризує

певний стан кон'юнктури ринку, коли

платоспроможний попит перевищує

пропозицію при фіксованому значенні

ціни. У нашому випадку будь-якому

вираженню ціни в зазначеному діапа-зоні

відповідатиме значення обсягу попиту,

більше за значення

обсягу пропозиції. Різниця між відповідними

значеннями є кількіс-ним вираженням

величини дефіциту або незадоволеного

попиту. На графіку це горизонтальна

відстань між відповідними точками на

кривій пропозиції та кривій попиту.

Наприклад, при ціні продукту 400 г. о./т

величина дефіциту становитиме Г - Г1 =

16 - 7 = = 9 тис. т. Саме на таку кількість

товару буде не задоволене пла-тоспроможний

попит при величині ціни на товар і

пропозиції, що склалися.

Дефіцитна

кон'юнктура ринку може бути короткочасною

(ви-падковою), а може мати сталий характер.

Короткочасний дефіцит на ринку може

виникати як у системі переважно ринкового,

так і позаринкового регулювання

економіки. Він відбиває тимчасові

дис-пропорції у відтворенні певного

продукту і частіше пов'язаний із

структурними зрушеннями в економіці,

порушеннями циклічності виробництва,

ціновими факторами.

Тривалого характеру

дефіцитові надають певна система

еконо-мічних відносин та принципові

засади відповідної моделі господа-рювання.

За

певних економічних умов дефіцит як

стійка диспропорція попиту і пропозиції

набуває загального, тривалого характеру.

Зна-ходячи вираження на мікроекономічному

рівні, на рівні конкрет-ного споживача

і виробника товару, цей рід дефіциту є

макро-економічною, тобто загальною для

народного господарства, харак-теристикою.

Позаринкова і позацінова природа такого

роду дефі-циту криється в принципових

засадах господарського механізму певної

економічної системи. Відомий угорський

економіст Янош Корнії вважає можливим

навіть класифікувати за цією ознакою

основні сучасні типи господарювання

як ресурсообмежену (інши-ми словами,

постійнодефіцитну) економіку та економіку

обмеже-ного попиту.

Класичним прикладом

ресурсообмеженої економіки тривалий

час була економіка СРСР та країн Східної

Європи. Внаслідок функ-ціонування

адміністративно-командної моделі

управління економі-кою цих країн

виробилася специфічна господарська

система. Ха-рактерними її ознаками є:

відокремлення власника від виробника,

а функції безпосереднього господарювання

від функції управління і планування;

відсутність ринкового контролю

співвідношення ви-робництва і реальної

потреби в товарах, планування "від

досягну-того"; безмежність державної

бюджетної підтримки нерентабель-ного

виробництва; символічність економічних

стимулів праці та впливу цін на поведінку

виробника, стійка інвестиційна

напруже-ність тощо.

Протилежним станом

ринкової кон'юнктури є надлишок товару

на ринку. Товарний надлишок характеризує

стан ринкової кон'юнк-тури, коли за

певної ціни пропозиція товару на ринку

перекриває платоспроможну потребу в

ньому, тобто перевищує попит. Зверне-мося

до графіка, наведеного на рис. 14. ВсИшачення

попиту і про-позиції, що відповідають

надлишковому стану ринкової кон'юнк-тури,

містяться на кривих попиту і пропозиції

у межах точок А-Б-ЯВ,-5,-А,. Значення попиту

і пропозиції у визначених межах

відповідають значенням ціни товару від

500 до 700 г. о./т. Будь-якому значенню ціни

в цьому випадку відповідатиме зна-чення

пропозиції, що перевищує значення

попиту. Горизонталь-на дистанція між

точками кривих попиту і пропозиції

кількісно характеризує розміри

надлишкової пропозиції товару. Цей

над-лишковий товар не буде куплений

споживачем за ціною, що вста-новлена на

нього в межах кількісно визначеного

попиту. В на-шому прикладі при ціні 600

г. о./т обсяг надлишкового товару

становитиме: Б1 - Б = 17 - 9 = 8 тис. т. Саме

цей обсяг про-понованого товару не зможе

знайти свого покупця при ціні 600 г.

о./т.

Як і у випадку з дефіцитною ринковою

кон'юнктурою, надли-шок товару на ринку

може бути тимчасовим чи стабільним.

Ілюс-трацією екстремального вияву

періодичної надлишкової кон'юнк-тури

ринку можуть бути кризи перевиробництва

товарів.

Соціально-економічні передумови

стійкого перевищення пропо-зиції над

товарним попитом виникають при

безпосередньому зв'язку товаровиробника

з ринком, з покупцем як представником

завжди конкретного платоспроможного

попиту. Поєднання економічної

са-мостійності товаровиробника з

економічною відповідальністю за

результати господарювання робить Пошук

покупця продукції зако-ном економічного

виживання і розвитку. Виникає конкуренція

виробників за право реалізувати свою

продукцію покупцеві, що веде до насичення

ринку товарами.

Сучасна модель змішаної

економіки, що спирається на зазна-чені

принципи, постійно відтворює деякий

надлишок матеріаль-них, трудових,

інвестиційних ресурсів. Велику роль у

цьому про-цесі відіграє стимулюючий

вплив цін при паралельному цілеспря-мованому

державному регулюванні попиту засобами

фінансово-монетарного і фіскального

(податкового) впливу.

І нарешті, виділимо

ще один істотний стан ринкової

кон'юнкту-ри, що характеризується точкою

збігу значень попиту і пропозиції, -

стан ринкової рівноваги, тобто повну

відповідність обсягу пропо-зиції та

обсягу попиту за умови встановлення

певного рівня ціни, що задовольняє

продавців і покупців товару. Така

кон'юнктура ринку є, як правило,

короткочасною, якщо мати на увазі

постійне балан-сування значень попиту

і пропозиції навколо точки рівноваги.

Рин-кову рівновагу як бажаний стан

кон'юнктури неможливо зафіксу-вати на

тривалий термін. Це суперечило б дії

раніше зазначених рухливих факторів.

Суперечність між потребою у збалансованості

попиту і пропозиції та об'єктивно

обмеженими можливостями їх підтримання

є основною в системі причин неефективності

центра-лізованого директивного планування

виробництва.

Кількість товару на ринку

дорівнює платоспроможному попиту на

нього при встановленні ціни на товар,

що характеризується як ціна рівноваги.

§

6. Коливання цін, ціна рівноваги

На

практиці ціна рівноваги встановлюється

як загальне для по-питу і пропозиції

середнє значення ціни певного товару

за умови збалансованості абсолютних

потенційних значень пропозиції та

попиту на товар. Останнє важливо

підкреслити, адже будь-яка ціна товару

на ринку фактично фіксує співрозмірність

актів купівлі-продажу. Проте такий збіг

в одному випадку (дефіцит товару)

лімітуватиметься низькою щодо попиту

пропозицією товару, а в другому (надлишок

товару) - обмеженим платоспроможним

по-питом. Відповідними реальними

величинами ринкової кон'юнк-тури будуть

значення обсягу купівлі-продажу, що

знаходяться лівіше від значення точки

рівноваги (відносно вертикальної осі,

проведеної через неї). В нашому прикладі

це можуть бути точки А-Б-ВВ1 -Д1.

Значення

ціни в усіх точках незбалансованого

співвідношення попиту і пропозиції на

ринку є рухливими величинами. Ціна

това-ру зумовлюється характером і

величиною нерівності між попитом і

пропозицією. Так, для всіх значень

співвідношення попиту і пропо-зиції,

що лежать нижче точки рівноваги (в нашому

прикладі ділян-ка дефіциту Д1 -Г1 -В1В-Г-Д),

напрям руху ціни визначається перевищенням

платоспроможного попиту над пропозицією.

У цьому випадку обмежена пропозиція

товару на ринку і незадоволена дійс-на

потреба в ньому створюють конкуренцію.

Найдієвішим аргу-ментом у конкуренції

покупців є більш висока ціна, пропонована

за товар. За цих обставин ціна має

підвищуватися, стимулюючи розширення

пропозиції товару на ринку. Чим більше

було абсо-лютне значення дефіциту товару

на ринку, тим швидше зростати-ме

ціна.

Протилежна тенденція руху є

характерною для ринкової кон'юнк-тури,

що визначається надлишковою пропозицією

товарів (у нашому прикладі це ділянка

А-Б-ВВ1 -Б1 -А1 ). Пануючим фактором зміни

ціни товару є перенасичення ринку

товарами певного виду, які не знаходять

збуту. Це спонукає продавця до поліпшення

свого товару. Цінова конкуренція

продавців товару веде до зниження ціни

і роз-ширення за рахунок цього

платоспроможного попиту. Швидкість

зниження цін відповідає обсягу надлишкової

продукції на ринку і змінюється разом

з ним.

В обох випадках ринкової

кон'юнктури вектор коливання цін

направлений до точки рівноваги, де

встановлюється тимчасова зба-лансованість

попиту і пропозиції, а ціна набуває

значення рівно-важної ціни. При цьому

дефіцитному ринкові відповідає вектор,

направлений догори, а ринкові надлишкової

пропозиції - вектор, направлений донизу.

Точка збігу двох векторів не є "кінцевою

зу-пинкою" їхнього руху. Як і маятник

годинника, вони минають точ-ку рівноваги,

щоб зупинити свій рух на позначці

протилежного екстремального значення

ціни. Таке постійне коливання ціни

това-ру навколо ціни рівноваги зумовлене

інерційністю в тенденціях зміни ринкового

співвідношення попиту і пропозиції.

Воно є необ-хідною передумовою дії

ринкового механізму підтримання

еконо-мічних пропорцій, встановлення

динамічної збалансованості вироб-ництва

і споживання.

Точка рівноваги

характеризує рівень цін, що за своєю

величиною найбільше відповідає суспільне

необхідним нормальним умовам від-творення

певного товару, з одного боку, і робочої

сили (більш широ-ко - особистості)

споживача цього товару - з іншого. У

зв'язку з цим на ціні рівноваги як

показнику збалансованості попиту і

пропо-зиції грунтується економічна

рівновага в широкому розумінні слова.

§

7. фактори і методи ринкового ціноутворення

З

процесу виробництва товар виходить як

носій вартості та спо-живної вартості.

Вартість товару - це кількісна визначеність

вті-леної в ньому уречевленої та живої

праці. Важливою її складовою є витрати

виробництва, що визначаються після

закінчення виробни-

чого процесу.

Виходячи з товаром на ринок, виробник

достеменно знає, скільки він коштував

йому як виробникові.

Для споживача на

ринку товар представлений його споживною

вартістю. Корисні якості товару є

рушійною силою зацікавленості покупця

у придбанні товару. Орієнтуючись на

попередньо пропо-новану продавцем ціну

товару, покупець визначає, чи вартий

він тих споживчих якостей, що в ньому

втілені, і чи зможуть вони задовольнити

запити покупця.

На етапі виходу товару

з сфери виробництва діє закон вартості,

що встановлює попередню вартісну

пропозицію майбутнього рин-кового

обміну залежно від його ринкової

вартості. Домінуючим законом ціноутворення

в обігу стає закон попиту і пропозиції,

який коригує вартість відповідно до

споживної вартості товару. Ціна

про-позиції та ціна попиту, що формуються

під дією зазначених зако-нів, зустрічаються

на ринку, щоб знайти деяку середню

величину ціни - ринкову ціну товару.

Коливання ринкової ціни залежно від

попиту і пропозиції об'єктивно обмежені

в діапазоні, де для вироб-ника нижня

межа визначається вартістю середніх

витрат вироб-ництва, а верхня - граничною

кількістю грошей у споживача, тоб-то

рівнем його платоспроможності.

Значення

ціни як грошового вираження вартості

товару не є вичерпним: ринкова ціна

фокусує складні економічні зв'язки між

середніми суспільними умовами виробництва

товару і можливос-тями його споживання.

Як індикатор нормального зворотного

зв'яз-ку між виробництвом і споживанням,

у процесі відтворення про-дукту ціна

має встановлювати відповідність

кількості та якості спо-живних вартостей

із платоспроможним попитом, активно

вплива-ти на рівень і масштаби виробництва

товару в межах середніх умов

ефективності.

Отже,

визначальними факторами ринкової

економіки є: 1) вар-тість товару; 2)

співвідношення попиту і пропозиції,

зумовлене пе-редусім споживною вартістю

товару. Таку подвійну залежність

ко-ливань ринкової ціни подано на рис.

15.

Рух кривої ціни товару Ц відбувається

навколо значень суспіль-ної вартості

товару - прямої В. Значення відхилень

кривої Ц від прямої В (+? чи -?), тобто

відхилень ціни від вартості товару,

зумовлюється відхиленням кількісного

обсягу споживних вартостей на ринку

(крива С) відносно прямої П, що визначає

платоспромож-ний попит на цей товар.

Величина відхилень від ціни товару

вста-новлюється в обернено пропорційній

залежності від відповідних значень

пропозиції товару відносно попиту.

Значенням

кількісного надлишку споживних вартостей

на рин-ку (+ ? на кривій С) відповідають

значення ціни товару, нижчі від його

вартості (-? на кривій Ц], і навпаки. Точка

збігу ціни товару

з його суспільною

вартістю 0 відповідає ринковій рівновазі

попиту

і пропозиції. Саме за цих умов

сума цін товарів дорівнює сумі їхніх

вартостей у суспільстві в цілому.

Крім

наведених визначальних факторів

формування ринкової ціни, важливим є

також фактор розвитку інфляції. Вона

спричиняє зростання цін на всі

товари.

Сучасна теорія і практика

ціноутворення - це продукт трива-лої

еволюції соціально-економічних відносин

суспільства. Безпереч-ним досягненням

у ході цієї еволюції свого часу була

марксистсь-ка трудова теорія вартості,

що систематизувала і розвинула відпо-відні

погляди А. Сміта та ін. Прагматизм

ринкових відносин в їхній підприємницькій

формі XIX ст. вимагав розширення аналізу

фак-торів ціноформування як у сфері

виробництва, так і поза ним. Ви-никла

теорія "граничної продуктивності

факторів виробництва", в якій

розглядалася участь у формуванні

вартості товару всіх факто-рів виробничого

процесу - капіталу, праці та землі

(природних факторів). За твердженням

Дж. Б. Кларка, участь кожного фактора

виробництва у формуванні вартості

визначається "граничним про-дуктом".

Останній показує, яку саме частину

вироблюваного про-дукту (його вартості)

можна створити за допомогою фіксованої

додаткової кількості окремого фактора

при незмінному значенні інших. Відповідно

до "граничного продукту" має

відбутися розпо-діл доходів за

факторами.

Суттєве значення для

пояснення коригуючого впливу на ціну

факторів, що лежать поза виробництвом,

має теорія "граничної корисності",

що виникла в останній третині XX ст. Не

заперечую-чи залежності ринкової ціни

товару від платоспроможного попиту і

споживних характеристик товару, ця

теорія дещо гіперболізу-вала вплив

психологічних факторів, суб'єктивної

оцінки корисно-сті товару на ціноутворення.

Корисною була її провідна ідея -

залежність

кінцевої ринкової ціни товару від

споживача і тих економічних умов, за

яких відбувається купівля-продаж.

Цінність благ, що обертаються на ринку,

перебуває в безпосередній залеж-ності

від обсягу наявних ресурсів у виробника

і доходів у спожива-ча. Лімітованість

ресурсів і доходів відіграє роль

додаткового фак-тора руху ціни товару.

При обмеженні ресурсів "гранична

корис-ність" дефіцитного товару

підвищується за умов конкуренції

по-купців, зростає його відносна цінність

для споживача, а отже, і ціна. "Низька

межа" доходів зменшує "граничну

корисність", вста-новлює рамки

споживання шляхом приведення ціни і

споживної вартості товарів у відповідність

зі платоспроможним попитом. На відміну

від трудової теорії вартості теорія

"граничної корисності" робить

наголос на споживній вартості товару

як факторі ціноутво-рення.

Згодом

принципові положення теорії, розроблені

представника-ми "австрійської школи"

К. Менгером, Ф. Візером, Е. Бем-Бавер-ком,

а також Л. Вальрасом (Швейцарія) та У.

Джевонсом (Вели-кобританія), конкретизувалися

у підходах "кардиналістів" та

"орди-налістів". Перші (найвідоміший

серед них А. Маршалл) виходили з деякої

абсолютної "граничної корисності"

товару, що встановлює фіксовану верхню

межу вартості. "Ординалісти",

навпаки, підхо-дили до "граничної

корисності" будь-якого товару як до

відносної величини, що визначається

зіставленням відданої покупцями

пере-ваги певним споживним якостям

товарів (Дж. Хікс, П. Самуельсон та

ін.).

А. Маршалл в 70-ті роки XIX ст. розпочав

пошук теоретичних обгрунтувань ринкового

ціноутворення на базі поєднання всіх

за-значених підходів. Він вважав себе

наступником Д. Рікардо і в своїх

дослідженнях поєднав теорії витрат

виробництва, попиту і пропо-зиції,

продуктивності та помірності з поширеними

теоріями "гра-ничної продуктивності".

На

практиці в сучасній змішаній економіці

розвинених країн використовуються

різні методи формування цін. Функція

ціно-утворення реалізується самим

господарюючим суб'єктом - вироб-ником

(фірмою, акціонерною компанією,

монополістичним об'єд-нанням, державним

підприємством тощо) або посередницьким

струк-турам (торговим, маркетинговим),

що доставляють товар на ринок.

Найпоширенішим і найпростішим є метод,

за яким ринкова ціна визначається двома

кількісними параметрами: собівартістю

вироб-ництва товару плюс середньою

величиною прибутку. Цей метод дістав

умовну назву "собівартість і

прибуток'1.

Технічно складнішим є метод

"контрольної точки", що грунту-ється

на виробничій функції Кобба-Дугласа

(Cobb-Douglas Produc-tion Function). Вона заснована на

припущеннях, що гранична віддача ресурсів

зменшується, а коефіцієнти еластичності

вироб-ництва за затратами залишаються

незмінними. При цьому елас-тичність

заміщення ресурсів в будь-якій точці

дорівнює 1. Алгеб-раїчний вираз функції,

що описує загальноекономічний рівень,

такий:

обсягу пропозиції. Різниця між відповідними

значеннями є кількіс-ним вираженням

величини дефіциту або незадоволеного

попиту. На графіку це горизонтальна

відстань між відповідними точками на

кривій пропозиції та кривій попиту.

Наприклад, при ціні продукту 400 г. о./т

величина дефіциту становитиме Г - Г1 =

16 - 7 = = 9 тис. т. Саме на таку кількість

товару буде не задоволене пла-тоспроможний

попит при величині ціни на товар і

пропозиції, що склалися.

Дефіцитна

кон'юнктура ринку може бути короткочасною

(ви-падковою), а може мати сталий характер.

Короткочасний дефіцит на ринку може

виникати як у системі переважно ринкового,

так і позаринкового регулювання

економіки. Він відбиває тимчасові

дис-пропорції у відтворенні певного

продукту і частіше пов'язаний із

структурними зрушеннями в економіці,

порушеннями циклічності виробництва,

ціновими факторами.

Тривалого характеру

дефіцитові надають певна система

еконо-мічних відносин та принципові

засади відповідної моделі господа-рювання.

За

певних економічних умов дефіцит як

стійка диспропорція попиту і пропозиції

набуває загального, тривалого характеру.

Зна-ходячи вираження на мікроекономічному

рівні, на рівні конкрет-ного споживача

і виробника товару, цей рід дефіциту є

макро-економічною, тобто загальною для

народного господарства, харак-теристикою.

Позаринкова і позацінова природа такого

роду дефі-циту криється в принципових

засадах господарського механізму певної

економічної системи. Відомий угорський

економіст Янош Корнії вважає можливим

навіть класифікувати за цією ознакою

основні сучасні типи господарювання

як ресурсообмежену (інши-ми словами,

постійнодефіцитну) економіку та економіку

обмеже-ного попиту.

Класичним прикладом

ресурсообмеженої економіки тривалий

час була економіка СРСР та країн Східної

Європи. Внаслідок функ-ціонування

адміністративно-командної моделі

управління економі-кою цих країн

виробилася специфічна господарська

система. Ха-рактерними її ознаками є:

відокремлення власника від виробника,

а функції безпосереднього господарювання

від функції управління і планування;

відсутність ринкового контролю

співвідношення ви-робництва і реальної

потреби в товарах, планування "від

досягну-того"; безмежність державної

бюджетної підтримки нерентабель-ного

виробництва; символічність економічних

стимулів праці та впливу цін на поведінку

виробника, стійка інвестиційна

напруже-ність тощо.

Протилежним станом

ринкової кон'юнктури є надлишок товару

на ринку. Товарний надлишок характеризує

стан ринкової кон'юнк-тури, коли за

певної ціни пропозиція товару на ринку

перекриває платоспроможну потребу в

ньому, тобто перевищує попит. Зверне-мося

до графіка, наведеного на рис. 14. ВсИшачення

попиту і про-позиції, що відповідають

надлишковому стану ринкової кон'юнк-тури,

містяться на кривих попиту і пропозиції

у межах точок А-Б-ЯВ,-5,-А,. Значення попиту

і пропозиції у визначених межах

відповідають значенням ціни товару від

500 до 700 г. о./т. Будь-якому значенню ціни

в цьому випадку відповідатиме зна-чення

пропозиції, що перевищує значення

попиту. Горизонталь-на дистанція між

точками кривих попиту і пропозиції

кількісно характеризує розміри

надлишкової пропозиції товару. Цей

над-лишковий товар не буде куплений

споживачем за ціною, що вста-новлена на

нього в межах кількісно визначеного

попиту. В на-шому прикладі при ціні 600

г. о./т обсяг надлишкового товару

становитиме: Б1 - Б = 17 - 9 = 8 тис. т. Саме

цей обсяг про-понованого товару не зможе

знайти свого покупця при ціні 600 г.

о./т.

Як і у випадку з дефіцитною ринковою

кон'юнктурою, надли-шок товару на ринку

може бути тимчасовим чи стабільним.

Ілюс-трацією екстремального вияву

періодичної надлишкової кон'юнк-тури

ринку можуть бути кризи перевиробництва

товарів.

Соціально-економічні передумови

стійкого перевищення пропо-зиції над

товарним попитом виникають при

безпосередньому зв'язку товаровиробника

з ринком, з покупцем як представником

завжди конкретного платоспроможного

попиту. Поєднання економічної

са-мостійності товаровиробника з

економічною відповідальністю за

результати господарювання робить Пошук

покупця продукції зако-ном економічного

виживання і розвитку. Виникає конкуренція

виробників за право реалізувати свою

продукцію покупцеві, що веде до насичення

ринку товарами.

Сучасна модель змішаної

економіки, що спирається на зазна-чені

принципи, постійно відтворює деякий

надлишок матеріаль-них, трудових,

інвестиційних ресурсів. Велику роль у

цьому про-цесі відіграє стимулюючий

вплив цін при паралельному цілеспря-мованому

державному регулюванні попиту засобами

фінансово-монетарного і фіскального

(податкового) впливу.

І нарешті, виділимо

ще один істотний стан ринкової

кон'юнкту-ри, що характеризується точкою

збігу значень попиту і пропозиції, -

стан ринкової рівноваги, тобто повну

відповідність обсягу пропо-зиції та

обсягу попиту за умови встановлення

певного рівня ціни, що задовольняє

продавців і покупців товару. Така

кон'юнктура ринку є, як правило,

короткочасною, якщо мати на увазі

постійне балан-сування значень попиту

і пропозиції навколо точки рівноваги.

Рин-кову рівновагу як бажаний стан

кон'юнктури неможливо зафіксу-вати на

тривалий термін. Це суперечило б дії

раніше зазначених рухливих факторів.

Суперечність між потребою у збалансованості

попиту і пропозиції та об'єктивно

обмеженими можливостями їх підтримання

є основною в системі причин неефективності

центра-лізованого директивного планування

виробництва.

Кількість товару на ринку

дорівнює платоспроможному попиту на

нього при встановленні ціни на товар,

що характеризується як ціна рівноваги.

§

6. Коливання цін, ціна рівноваги

На

практиці ціна рівноваги встановлюється

як загальне для по-питу і пропозиції

середнє значення ціни певного товару

за умови збалансованості абсолютних

потенційних значень пропозиції та

попиту на товар. Останнє важливо

підкреслити, адже будь-яка ціна товару

на ринку фактично фіксує співрозмірність

актів купівлі-продажу. Проте такий збіг

в одному випадку (дефіцит товару)

лімітуватиметься низькою щодо попиту

пропозицією товару, а в другому (надлишок

товару) - обмеженим платоспроможним

по-питом. Відповідними реальними

величинами ринкової кон'юнк-тури будуть

значення обсягу купівлі-продажу, що

знаходяться лівіше від значення точки

рівноваги (відносно вертикальної осі,

проведеної через неї). В нашому прикладі

це можуть бути точки А-Б-ВВ1 -Д1.

Значення

ціни в усіх точках незбалансованого

співвідношення попиту і пропозиції на

ринку є рухливими величинами. Ціна

това-ру зумовлюється характером і

величиною нерівності між попитом і

пропозицією. Так, для всіх значень

співвідношення попиту і пропо-зиції,

що лежать нижче точки рівноваги (в нашому

прикладі ділян-ка дефіциту Д1 -Г1 -В1В-Г-Д),

напрям руху ціни визначається перевищенням

платоспроможного попиту над пропозицією.

У цьому випадку обмежена пропозиція

товару на ринку і незадоволена дійс-на

потреба в ньому створюють конкуренцію.

Найдієвішим аргу-ментом у конкуренції

покупців є більш висока ціна, пропонована

за товар. За цих обставин ціна має

підвищуватися, стимулюючи розширення

пропозиції товару на ринку. Чим більше

було абсо-лютне значення дефіциту товару

на ринку, тим швидше зростати-ме

ціна.

Протилежна тенденція руху є

характерною для ринкової кон'юнк-тури,

що визначається надлишковою пропозицією

товарів (у нашому прикладі це ділянка

А-Б-ВВ1 -Б1 -А1 ). Пануючим фактором зміни

ціни товару є перенасичення ринку

товарами певного виду, які не знаходять

збуту. Це спонукає продавця до поліпшення

свого товару. Цінова конкуренція

продавців товару веде до зниження ціни

і роз-ширення за рахунок цього

платоспроможного попиту. Швидкість

зниження цін відповідає обсягу надлишкової

продукції на ринку і змінюється разом

з ним.

В обох випадках ринкової

кон'юнктури вектор коливання цін

направлений до точки рівноваги, де

встановлюється тимчасова зба-лансованість

попиту і пропозиції, а ціна набуває

значення рівно-важної ціни. При цьому

дефіцитному ринкові відповідає вектор,

направлений догори, а ринкові надлишкової

пропозиції - вектор, направлений донизу.

Точка збігу двох векторів не є "кінцевою

зу-пинкою" їхнього руху. Як і маятник

годинника, вони минають точ-ку рівноваги,

щоб зупинити свій рух на позначці

протилежного екстремального значення

ціни. Таке постійне коливання ціни

това-ру навколо ціни рівноваги зумовлене

інерційністю в тенденціях зміни ринкового

співвідношення попиту і пропозиції.

Воно є необ-хідною передумовою дії

ринкового механізму підтримання

еконо-мічних пропорцій, встановлення

динамічної збалансованості вироб-ництва

і споживання.

Точка рівноваги

характеризує рівень цін, що за своєю

величиною найбільше відповідає суспільне

необхідним нормальним умовам від-творення

певного товару, з одного боку, і робочої

сили (більш широ-ко - особистості)

споживача цього товару - з іншого. У

зв'язку з цим на ціні рівноваги як

показнику збалансованості попиту і

пропо-зиції грунтується економічна

рівновага в широкому розумінні слова.

§

7. фактори і методи ринкового ціноутворення

З

процесу виробництва товар виходить як

носій вартості та спо-живної вартості.

Вартість товару - це кількісна визначеність

вті-леної в ньому уречевленої та живої

праці. Важливою її складовою є витрати

виробництва, що визначаються після

закінчення виробни-

чого процесу.

Виходячи з товаром на ринок, виробник

достеменно знає, скільки він коштував

йому як виробникові.

Для споживача на

ринку товар представлений його споживною

вартістю. Корисні якості товару є

рушійною силою зацікавленості покупця

у придбанні товару. Орієнтуючись на

попередньо пропо-новану продавцем ціну

товару, покупець визначає, чи вартий

він тих споживчих якостей, що в ньому

втілені, і чи зможуть вони задовольнити

запити покупця.

На етапі виходу товару

з сфери виробництва діє закон вартості,

що встановлює попередню вартісну

пропозицію майбутнього рин-кового

обміну залежно від його ринкової

вартості. Домінуючим законом ціноутворення

в обігу стає закон попиту і пропозиції,

який коригує вартість відповідно до

споживної вартості товару. Ціна

про-позиції та ціна попиту, що формуються

під дією зазначених зако-нів, зустрічаються

на ринку, щоб знайти деяку середню

величину ціни - ринкову ціну товару.

Коливання ринкової ціни залежно від

попиту і пропозиції об'єктивно обмежені

в діапазоні, де для вироб-ника нижня

межа визначається вартістю середніх

витрат вироб-ництва, а верхня - граничною

кількістю грошей у споживача, тоб-то

рівнем його платоспроможності.

Значення

ціни як грошового вираження вартості

товару не є вичерпним: ринкова ціна

фокусує складні економічні зв'язки між

середніми суспільними умовами виробництва

товару і можливос-тями його споживання.

Як індикатор нормального зворотного

зв'яз-ку між виробництвом і споживанням,

у процесі відтворення про-дукту ціна

має встановлювати відповідність

кількості та якості спо-живних вартостей

із платоспроможним попитом, активно

вплива-ти на рівень і масштаби виробництва

товару в межах середніх умов

ефективності.

Отже,

визначальними факторами ринкової

економіки є: 1) вар-тість товару; 2)

співвідношення попиту і пропозиції,

зумовлене пе-редусім споживною вартістю

товару. Таку подвійну залежність

ко-ливань ринкової ціни подано на рис.

15.

Рух кривої ціни товару Ц відбувається

навколо значень суспіль-ної вартості

товару - прямої В. Значення відхилень

кривої Ц від прямої В (+? чи -?), тобто

відхилень ціни від вартості товару,

зумовлюється відхиленням кількісного

обсягу споживних вартостей на ринку

(крива С) відносно прямої П, що визначає

платоспромож-ний попит на цей товар.

Величина відхилень від ціни товару

вста-новлюється в обернено пропорційній

залежності від відповідних значень

пропозиції товару відносно попиту.

Значенням

кількісного надлишку споживних вартостей

на рин-ку (+ ? на кривій С) відповідають

значення ціни товару, нижчі від його

вартості (-? на кривій Ц], і навпаки. Точка

збігу ціни товару

з його суспільною

вартістю 0 відповідає ринковій рівновазі

попиту

і пропозиції. Саме за цих умов

сума цін товарів дорівнює сумі їхніх

вартостей у суспільстві в цілому.

Крім

наведених визначальних факторів

формування ринкової ціни, важливим є

також фактор розвитку інфляції. Вона

спричиняє зростання цін на всі

товари.

Сучасна теорія і практика

ціноутворення - це продукт трива-лої

еволюції соціально-економічних відносин

суспільства. Безпереч-ним досягненням

у ході цієї еволюції свого часу була

марксистсь-ка трудова теорія вартості,

що систематизувала і розвинула відпо-відні

погляди А. Сміта та ін. Прагматизм

ринкових відносин в їхній підприємницькій

формі XIX ст. вимагав розширення аналізу

фак-торів ціноформування як у сфері

виробництва, так і поза ним. Ви-никла

теорія "граничної продуктивності

факторів виробництва", в якій

розглядалася участь у формуванні

вартості товару всіх факто-рів виробничого

процесу - капіталу, праці та землі

(природних факторів). За твердженням

Дж. Б. Кларка, участь кожного фактора

виробництва у формуванні вартості

визначається "граничним про-дуктом".

Останній показує, яку саме частину

вироблюваного про-дукту (його вартості)

можна створити за допомогою фіксованої

додаткової кількості окремого фактора

при незмінному значенні інших. Відповідно

до "граничного продукту" має

відбутися розпо-діл доходів за

факторами.

Суттєве значення для

пояснення коригуючого впливу на ціну

факторів, що лежать поза виробництвом,

має теорія "граничної корисності",

що виникла в останній третині XX ст. Не

заперечую-чи залежності ринкової ціни

товару від платоспроможного попиту і

споживних характеристик товару, ця

теорія дещо гіперболізу-вала вплив

психологічних факторів, суб'єктивної

оцінки корисно-сті товару на ціноутворення.

Корисною була її провідна ідея -

залежність

кінцевої ринкової ціни товару від

споживача і тих економічних умов, за

яких відбувається купівля-продаж.

Цінність благ, що обертаються на ринку,

перебуває в безпосередній залеж-ності

від обсягу наявних ресурсів у виробника

і доходів у спожива-ча. Лімітованість

ресурсів і доходів відіграє роль

додаткового фак-тора руху ціни товару.

При обмеженні ресурсів "гранична

корис-ність" дефіцитного товару

підвищується за умов конкуренції

по-купців, зростає його відносна цінність

для споживача, а отже, і ціна. "Низька

межа" доходів зменшує "граничну

корисність", вста-новлює рамки

споживання шляхом приведення ціни і

споживної вартості товарів у відповідність

зі платоспроможним попитом. На відміну

від трудової теорії вартості теорія

"граничної корисності" робить

наголос на споживній вартості товару

як факторі ціноутво-рення.

Згодом

принципові положення теорії, розроблені

представника-ми "австрійської школи"

К. Менгером, Ф. Візером, Е. Бем-Бавер-ком,

а також Л. Вальрасом (Швейцарія) та У.

Джевонсом (Вели-кобританія), конкретизувалися

у підходах "кардиналістів" та

"орди-налістів". Перші (найвідоміший

серед них А. Маршалл) виходили з деякої

абсолютної "граничної корисності"

товару, що встановлює фіксовану верхню

межу вартості. "Ординалісти",

навпаки, підхо-дили до "граничної

корисності" будь-якого товару як до

відносної величини, що визначається

зіставленням відданої покупцями

пере-ваги певним споживним якостям

товарів (Дж. Хікс, П. Самуельсон та

ін.).

А. Маршалл в 70-ті роки XIX ст. розпочав

пошук теоретичних обгрунтувань ринкового

ціноутворення на базі поєднання всіх

за-значених підходів. Він вважав себе

наступником Д. Рікардо і в своїх

дослідженнях поєднав теорії витрат

виробництва, попиту і пропо-зиції,

продуктивності та помірності з поширеними

теоріями "гра-ничної продуктивності".

На

практиці в сучасній змішаній економіці

розвинених країн використовуються

різні методи формування цін. Функція

ціно-утворення реалізується самим

господарюючим суб'єктом - вироб-ником

(фірмою, акціонерною компанією,

монополістичним об'єд-нанням, державним

підприємством тощо) або посередницьким

струк-турам (торговим, маркетинговим),

що доставляють товар на ринок.

Найпоширенішим і найпростішим є метод,

за яким ринкова ціна визначається двома

кількісними параметрами: собівартістю

вироб-ництва товару плюс середньою

величиною прибутку. Цей метод дістав

умовну назву "собівартість і

прибуток'1.

Технічно складнішим є метод

"контрольної точки", що грунту-ється

на виробничій функції Кобба-Дугласа

(Cobb-Douglas Produc-tion Function). Вона заснована на

припущеннях, що гранична віддача ресурсів

зменшується, а коефіцієнти еластичності

вироб-ництва за затратами залишаються

незмінними. При цьому елас-тичність

заміщення ресурсів в будь-якій точці

дорівнює 1. Алгеб-раїчний вираз функції,

що описує загальноекономічний рівень,

такий:

![]() де N - національний доход; А - коефіцієнт

розмірності; L, К - відповідні об'єми

застосованої праці та капіталу; , Р -

незмінні коефіцієнти еластичності

виробництва, відповідно по праці та

капіталу.

Функція, що розглядається,

дає можливість визначати рівень дохо-ду

відповідно до характеру змінних. Якщо

їа 4- Р == 1, існує ліній-на залежність; в

усіх інших випадках ефект масштабу

позитивний, коли Есе + Р > 1, і негативний,

коли 2а + ? < 1. Аналогічно можна визначити

вартісні значення виробництва на

локальних рівнях.

Хоча за другим

методом враховується широке коло

факторів ціноформування, він, як і

перший, має істотний недолік: викорис-тання

лінійних залежностей між значеннями

факторів динаміки ринкової ціни. Усунути

його можна за допомогою методу,

заснова-ного на визначенні показника

цінової еластичності, коли отриму-ють

кількісне вираження можливого діапазону

коливання ринко-вих цін залежно від

динаміки обсягу попиту на товар:

де N - національний доход; А - коефіцієнт

розмірності; L, К - відповідні об'єми

застосованої праці та капіталу; , Р -

незмінні коефіцієнти еластичності

виробництва, відповідно по праці та

капіталу.

Функція, що розглядається,

дає можливість визначати рівень дохо-ду

відповідно до характеру змінних. Якщо

їа 4- Р == 1, існує ліній-на залежність; в

усіх інших випадках ефект масштабу

позитивний, коли Есе + Р > 1, і негативний,

коли 2а + ? < 1. Аналогічно можна визначити

вартісні значення виробництва на

локальних рівнях.

Хоча за другим

методом враховується широке коло

факторів ціноформування, він, як і

перший, має істотний недолік: викорис-тання

лінійних залежностей між значеннями

факторів динаміки ринкової ціни. Усунути

його можна за допомогою методу,

заснова-ного на визначенні показника

цінової еластичності, коли отриму-ють

кількісне вираження можливого діапазону

коливання ринко-вих цін залежно від

динаміки обсягу попиту на товар:

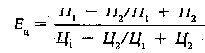

де Е^ - цінова еластичність; Я,, Лд -

значення зміни попиту; Ц,, Ц^ - значення

зміни ціни.

Іноді застосовують метод

"споживної вартості", коли за

допомо-гою експертних оцінок споживних

властивостей товару визнача-ють цінову

політику на ринку певного товару.

Ціноутворення

в ринкових умовах реалізується через

цінову стра-тегію продавця товару.

Загальними напрямами цінової стратегії

є:

1) визначення місця ціни в системі

засобів конкурентної бороть-би на ринку;

2) вибір методу розрахунку ціни; 3) характер

ціно-вої адаптації нових товарів на

ринку; 4) зв'язок ціни з життєвим циклом

товару; 5) моделювання відношення покупця

до ціни това-ру; 6) аналіз обмежень

ринкового і позаринкового характеру

на ціну.

Загальні принципи і методи

ціноутворення можуть використо-вуватись

залежно від конкретної сфери ринкових

відносин, харак-теру і місця застосування

цін, а також способу їх використання

(табл. 7).

де Е^ - цінова еластичність; Я,, Лд -

значення зміни попиту; Ц,, Ц^ - значення

зміни ціни.

Іноді застосовують метод

"споживної вартості", коли за

допомо-гою експертних оцінок споживних

властивостей товару визнача-ють цінову

політику на ринку певного товару.

Ціноутворення

в ринкових умовах реалізується через

цінову стра-тегію продавця товару.

Загальними напрямами цінової стратегії

є:

1) визначення місця ціни в системі

засобів конкурентної бороть-би на ринку;

2) вибір методу розрахунку ціни; 3) характер

ціно-вої адаптації нових товарів на

ринку; 4) зв'язок ціни з життєвим циклом

товару; 5) моделювання відношення покупця

до ціни това-ру; 6) аналіз обмежень

ринкового і позаринкового характеру

на ціну.

Загальні принципи і методи

ціноутворення можуть використо-вуватись

залежно від конкретної сфери ринкових

відносин, харак-теру і місця застосування

цін, а також способу їх використання

(табл. 7).

Частина IV. ТЕОРЕТИЧНІ ОСНОВИ МІКРОЕКОНОМІКИ Розділ 18. Витрати виробництва і прибуток § 1. Витрати виробництва § 2. Прибуток як економічна категорія § 3. Ефективність використання факторів виробництва

Розділ

18 ВИТРАТИ ВИРОБНИЦТВА І ПРИБУТОК

§

1. Витрати виробництва

Процес

виробництва завжди пов'язаний з

використанням робо-чої сили та засобів

виробництва, які втілюються в продукті.

Остан-ній характеризується корисністю

(споживною вартістю) і трудо-місткістю,

тобто певною кількістю затраченої

праці. Чим продук-тивніша праця, тим

нижча трудомісткість одиниці створеного

про-дукту.

Проте частина вартості

продукту, що втілює в собі вартість

за-собів виробництва (уречевлена праця),

існує ще до процесу вироб-ництва. Вона

лише переноситься на нього у вигляді

вартості ма-теріальних витрат, а жива

праця робітника створює чистий про-дукт

- понад вартість матеріальних

витрат.

Повторення виробництва можливе

тоді, коли засоби виробницт-ва і робоча

сила відтворюються. Для цього з вартості,

отриманої після реалізації продукту,

відповідна частина виділяється на

замі-щення вартості засобів виробництва

та робочої сили, спожитих у процесі

виробництва. Частина вартості товару,

що має бути знову авансована на продовження

виробництва, визначається як витра-ти

виробництва.

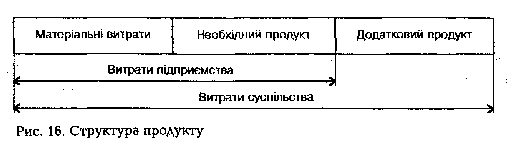

Потреба у відтворенні

робочої сили вимагає формування у фазі

виробництва як необхідного, так і

додаткового продукту. При цьому витрати

підприємця (підприємства) на створення

продукту відріз-няються від витрат

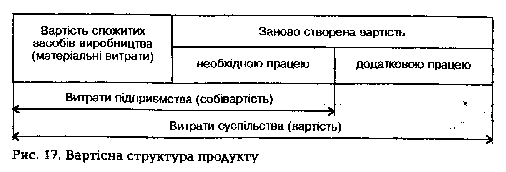

суспільства (рис. 16).

Витрати виробництва

- це те, у що обходиться створення

про-дукту підприємству. Водночас

суспільні витрати на створення про-дукту

включають також додаткову працю, втілену

в додатковому продукті. Витрати

виробництва благ - це загальноекономічна

ка-тегорія. Процес виробництва являє

собою продуктивне споживан-ня факторів

виробництва заміщення яких є необхідною

умовою процесу відтворення.

Якби

існувала технічна, господарська та

соціально-економічна однотипність

виробництва, то вже на фазі безпосереднього

вироб-ництва витрати на створення

продукту виступали б як суспільне

необхідні. В такому випадку заміщення

цих витрат взяло б на себе суспільство,

оскільки зникли б економічні засади

розмежування витрат виробника і

суспільства.

Технічна однотипність виробництва - це

така оснащеність усіх підприємств, при

якій за інших однакових умов може бути

забез-печений високий рівень продуктивності

праці. Господарська одно-типність має

забезпечуватись одержанням однакових

доходів при однакових витратах, а

соціально-економічна однотипність -

одна-ковими умовами та оплатою праці,

а також можливостями для роз-витку

людини.

У реальному житті існують

об'єктивні причини, які зумовлюють

формування витрат виробництва підприємства

як самостійної ка-тегорії. Цей процес

грунтується на економічній відокремленості.

Підприємства (виробники) відокремлені

як власники засобів ви-робництва і

створюваного продукту. При цьому

різноманітність форм власності відбиває

різний рівень усуспільнення виробництва.

Підприємства-товаровиробники мають

різну технічну оснащеність (у тому числі

в межах однієї форми власності, наприклад,

у дер-жавному секторі). У зв'язку з цим

вони мають різний рівень продук-тивності

праці та різні витрати матеріальних і

трудових ресурсів при виробництві

одного виду продукту. Суттєві відмінності

вико-нуваної людьми праці зумовлюють

існування вартісної оцінки сус-пільної

праці. Ось чому обмін продуктами праці

між виробниками має відбуватись у

товарній формі на еквівалентній основі.

У

процесі обміну виробнику треба

відшкодувати витрати засо-бів виробництва

та робочої сили. Витрати окремого

виробника не тотожні витратам суспільства.

Тільки сукупні витрати суспільної праці

на виробництво продукту набувають форми

суспільне необ-хідних витрат, тобто

виступають у формі вартості (рис.

17).

Речовий зміст витрат виробництва

на різних етапах розвитку економіки

має різну суспільну форму. В умовах

традиційного про-стого товарного

виробництва витрати виробництва

вимірюються вартістю спожитих засобів

виробництва. Витрати праці (живої та

уречевленої) простого товаровиробника

в суспільне необхідних роз-мірах

збігаються з вартістю товару. Фонд

індивідуального спожи-вання виробника

виступає

Технічна однотипність виробництва - це

така оснащеність усіх підприємств, при

якій за інших однакових умов може бути

забез-печений високий рівень продуктивності

праці. Господарська одно-типність має

забезпечуватись одержанням однакових

доходів при однакових витратах, а

соціально-економічна однотипність -

одна-ковими умовами та оплатою праці,

а також можливостями для роз-витку

людини.

У реальному житті існують

об'єктивні причини, які зумовлюють

формування витрат виробництва підприємства

як самостійної ка-тегорії. Цей процес

грунтується на економічній відокремленості.

Підприємства (виробники) відокремлені

як власники засобів ви-робництва і

створюваного продукту. При цьому

різноманітність форм власності відбиває

різний рівень усуспільнення виробництва.

Підприємства-товаровиробники мають

різну технічну оснащеність (у тому числі

в межах однієї форми власності, наприклад,

у дер-жавному секторі). У зв'язку з цим

вони мають різний рівень продук-тивності

праці та різні витрати матеріальних і

трудових ресурсів при виробництві

одного виду продукту. Суттєві відмінності

вико-нуваної людьми праці зумовлюють

існування вартісної оцінки сус-пільної

праці. Ось чому обмін продуктами праці

між виробниками має відбуватись у

товарній формі на еквівалентній основі.

У

процесі обміну виробнику треба

відшкодувати витрати засо-бів виробництва

та робочої сили. Витрати окремого

виробника не тотожні витратам суспільства.

Тільки сукупні витрати суспільної праці

на виробництво продукту набувають форми

суспільне необ-хідних витрат, тобто

виступають у формі вартості (рис.

17).

Речовий зміст витрат виробництва

на різних етапах розвитку економіки

має різну суспільну форму. В умовах

традиційного про-стого товарного

виробництва витрати виробництва

вимірюються вартістю спожитих засобів

виробництва. Витрати праці (живої та

уречевленої) простого товаровиробника

в суспільне необхідних роз-мірах

збігаються з вартістю товару. Фонд

індивідуального спожи-вання виробника

виступає

як частина валового доходу. Його обсяг

визначається величиною валового доходу

та пропозицією, яку вра-ховують при його

розподілі на споживання та нагромадження.

У

розвиненому товарному господарстві

фонд індивідуального спо-живання

виробника набуває форми змінного

капіталу, витраченого для наймання

робочої сили V. Цей фонд виступає не

тільки як кате-горія розподілу (частина

національного доходу), а і як категорія

виробництва (частина авансованого

капіталу). Перетворення фонду споживання

на змінний капітал є передумовою

поєднання елемен-тів с (вартість засобів

виробництва) та V в одній категорії

"витрати виробництва".

Соціально-економічна сутність витрат

виробництва полягає в тому, що вони

відображають виробничі відносини з

при-воду витрат власне капіталу, а не

праці на виробництво продукції.

В

умовах розвитку соціальне орієнтованого

ринкового госпо-дарства поступово

зникає протистояння праці й капіталу

(через демократизацію останнього,

акціонерну та партнерську власність).

Відносини робітника і підприємця все

більше набувають характеру співробітництва.

Отже, відбуваються зміни в

соціально-економіч-ній сутності витрат

виробництва.

Представники західної

економічної науки грунтовно розробили

проблему витрат виробництва виходячи

з потреб зростання його ефективності.

При цьому вони виходили з: а) обмеженості

ресур-сів і б) неможливості їхнього

альтернативного використання. Ав-стрієць

Ф. Візер (1851-1926) та американець Дж. Кларк

(1847- 1938) вивели категорії "вмінені

витрати" (тобто приписувані ко-мусь,

віднесені на чийсь рахунок). Це дійсні

витрати виробництва на певний товар,

які дорівнюють найвищій корисності тих

благ, які суспільство могло б отримати,

якби витрачені виробничі ресурси

використовувались по-іншому.

Вибір

певних ресурсів для виробництва певного

товару означає неможливість виробництва

якогось альтернативного товару. З цього

виходить, що існує корисність, від якої

відмовляються, або непряма корисність,

яку можна отримати від виробництва

альтернативного товару, використання

альтернативних ресурсів.

Вмінені

витрати з позицій окремої фірми

(підприємства) поділя-ють на зовнішні

та внутрішні.

Зовнішні (або явні)

витрати пов'язані з придбанням фірмою

ре-сурсів (тобто це витрати на сировину,

матеріали, робочу силу тощо). При цьому

вмінені витрати дорівнюють вигоді, яку

можна отри-мати, якщо при тих самих

витратах використати

альтернативний

ресурс.

Внутрішні

(або неявні) витрати пов'язані з

використанням фак-торів виробництва,

які перебувають у власності самої фірми

(гро-шовий капітал, технічне та інше

обладнання, підприємницькі здіб-ності

тощо), а також з деякими її перевагами

(місцезнаходження, престижність торгової

марки тощо). При цьому вмінені витрати

дорівнюють вигоді, що може бути отримана

при альтернативному

використанні

власних ресурсів.

. Використовуючи

власні ресурси, підприємець зіставляє

ці вит-рати з альтернативними можливостями:

грошовий капітал - з від-сотками на нього

в банку, використання обладнання - з

доходом від здавання його в оренду,

особисте управління фірмою - з най-манням

до іншої фірми тощо.

Динаміка рівня

витрат та кількості створеного продукту

пов'язана з категорією "граничні

витрати". Значне місце в її розробці

посіда-ють дослідження таких учених,

як А. Маршалл, Дж. Кларк, П. Самуельсон,

К. Макконнелл.

Витрати підприємця на

виробництво певного обсягу продукції

залежать від строку, за який можлива

зміна ресурсів, що викорис-товуються.

Протягом

короткого строку певні ресурси

(обладнання, верста-ти, будівлі тощо)

залишаються незмінними. Кількість інших

ресур-сів (праця, сировина, допоміжні

матеріали тощо) може змінюва-тись. У

зв'язку з цим розрізняють поняття

"постійні" та "змінні витрати".

Останні змінюються зі зміною обсягу

виробництва. В ме-жах наявних виробничих

потужностей величина постійних витрат

не залежить від кількості створюваної

продукції. Постійні витрати мають місце

навіть тоді, коли продукт не створюється

(амортиза-ція, опалення, освітлення,

реклама, страхування, рентні платежі).

Для розширення виробництва продукції

слід передусім відповідно збільшити

кількість змінних ресурсів та інтенсивніше

використо-вувати наявні виробничі

потужності.

За тривалий період можна

змінити кількість усіх зайнятих

ре-сурсів, у тому числі виробничі

потужності. Відповідно всі ресурси у

цей період розглядаються як

змінні.

Розмежування витрат виробництва

за нетривалий період на пос-тійні та

змінні є вихідним пунктом для визначення

закону спадної віддачі, або ефективності

граничного продукту. Згідно з цим

зако-ном, починаючи з певного моменту,

послідовне приєднання оди-ниць змінного

ресурсу (наприклад, праці) до незмінного

(фіксованого) ресурсу (наприклад,

капіталу) дає обсяг додаткового продук-ту,

що зменшується в розрахунку на кожну

наступну одиницю змін-ного ресурсу.

Так, при певній кількості обладнання

обсяг вироб-ництва зростатиме все

повільніше, якщо все більше робітників

за-лучатимуться до його обслуговування.

Будь-який

додатковий приріст одного з ресурсів

при фіксованих значеннях інших призводить

до зменшення приросту продукту. В

результаті на одиницю змінного ресурсу

припадає все менше фіксованого

ресурсу.

Під впливом науково-технічного

прогресу, що змінює якість ре-сурсів,

можливе встановлення іншої пропорції

між зростанням об-сягу виробництва та

певного ресурсу при незмінних значеннях

кіль-кості інших ресурсів. Однак і в

цьому випадку закон діє, хоч і на новому

кількісному рівні. Він не діє при

паралельному зростанні обсягів усіх

ресурсів. У ряді випадків тут виникає

ефект економії на масштабах виробництва.

Сума

постійних і змінних витрат фірми при

виробництві певної кількості продукту

становить загальні (сукупні) витрати.

Їх можна обчислити як витрати на

виробництво однієї одиниці продукції

плюс додаткові витрати на виробництво

другої, плюс додаткові витрати на

виробництво третьої і т. д., включаючи

n-y одиницю продукції. Збільшення кількості

вироблюваної продукції супроводжується

зрос-танням сукупних витрат.

Для того

щоб порівняти витрати на виробництво

продукту з його ціною, треба підрахувати

витрати на виробництво одиниці продук-ту,

або середні витрати.

Середні витрати

поділяються на середні постійні та

середні змінні. Середні постійні витрати

зі зростанням виробництва знижуються.

Це пояснюється тим, що сукупні постійні

витрати у короткостро-ковий період

залишаються незмінними. Відповідно зі

збільшенням випуску продукції постійні

витрати на одиницю продукту знижу-ються.

Середні змінні витрати знижуються до

мінімального рівня, який відповідає

випуску максимальної кількості продукту,

що при-падає на зростаючі змінні ресурси.

Після цього середні змінні вит-рати

починають зростати, оскільки збільшення

виробництва цього продукту потребує

непропорційного збільшення змінних

факторів (табл. 8).

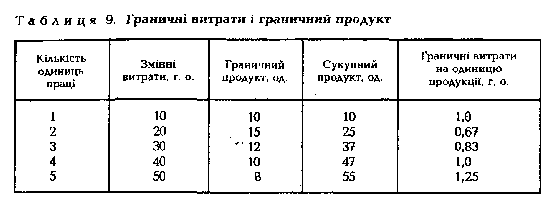

Зміна витрат залежно

від кількості створеного продукту

відобра-жається категорією "граничні

витрати", тобто ті, які додатково

не-обхідні для виробництва кожної нової

одиниці продукції. Граничні витрати

визначаються, по-перше, відніманням

сукупних витрат (при незмінних постійних)

на виробництво певної кількості продукції

від таких витрат на збільшення виробництва

і, по-друге, діленням цієї різниці на

зрослу кількість одиниць продукту.

як частина валового доходу. Його обсяг

визначається величиною валового доходу

та пропозицією, яку вра-ховують при його

розподілі на споживання та нагромадження.

У

розвиненому товарному господарстві

фонд індивідуального спо-живання

виробника набуває форми змінного

капіталу, витраченого для наймання

робочої сили V. Цей фонд виступає не

тільки як кате-горія розподілу (частина

національного доходу), а і як категорія

виробництва (частина авансованого

капіталу). Перетворення фонду споживання

на змінний капітал є передумовою

поєднання елемен-тів с (вартість засобів

виробництва) та V в одній категорії

"витрати виробництва".

Соціально-економічна сутність витрат

виробництва полягає в тому, що вони

відображають виробничі відносини з

при-воду витрат власне капіталу, а не

праці на виробництво продукції.

В

умовах розвитку соціальне орієнтованого

ринкового госпо-дарства поступово

зникає протистояння праці й капіталу

(через демократизацію останнього,

акціонерну та партнерську власність).

Відносини робітника і підприємця все

більше набувають характеру співробітництва.

Отже, відбуваються зміни в

соціально-економіч-ній сутності витрат

виробництва.

Представники західної

економічної науки грунтовно розробили

проблему витрат виробництва виходячи

з потреб зростання його ефективності.

При цьому вони виходили з: а) обмеженості

ресур-сів і б) неможливості їхнього

альтернативного використання. Ав-стрієць

Ф. Візер (1851-1926) та американець Дж. Кларк

(1847- 1938) вивели категорії "вмінені

витрати" (тобто приписувані ко-мусь,

віднесені на чийсь рахунок). Це дійсні

витрати виробництва на певний товар,

які дорівнюють найвищій корисності тих

благ, які суспільство могло б отримати,

якби витрачені виробничі ресурси

використовувались по-іншому.

Вибір

певних ресурсів для виробництва певного

товару означає неможливість виробництва

якогось альтернативного товару. З цього

виходить, що існує корисність, від якої

відмовляються, або непряма корисність,

яку можна отримати від виробництва

альтернативного товару, використання

альтернативних ресурсів.

Вмінені

витрати з позицій окремої фірми

(підприємства) поділя-ють на зовнішні

та внутрішні.

Зовнішні (або явні)

витрати пов'язані з придбанням фірмою

ре-сурсів (тобто це витрати на сировину,

матеріали, робочу силу тощо). При цьому

вмінені витрати дорівнюють вигоді, яку

можна отри-мати, якщо при тих самих

витратах використати

альтернативний

ресурс.

Внутрішні

(або неявні) витрати пов'язані з

використанням фак-торів виробництва,

які перебувають у власності самої фірми

(гро-шовий капітал, технічне та інше

обладнання, підприємницькі здіб-ності

тощо), а також з деякими її перевагами

(місцезнаходження, престижність торгової

марки тощо). При цьому вмінені витрати

дорівнюють вигоді, що може бути отримана

при альтернативному

використанні

власних ресурсів.

. Використовуючи

власні ресурси, підприємець зіставляє

ці вит-рати з альтернативними можливостями:

грошовий капітал - з від-сотками на нього

в банку, використання обладнання - з

доходом від здавання його в оренду,

особисте управління фірмою - з най-манням

до іншої фірми тощо.

Динаміка рівня

витрат та кількості створеного продукту

пов'язана з категорією "граничні

витрати". Значне місце в її розробці

посіда-ють дослідження таких учених,

як А. Маршалл, Дж. Кларк, П. Самуельсон,

К. Макконнелл.

Витрати підприємця на

виробництво певного обсягу продукції

залежать від строку, за який можлива

зміна ресурсів, що викорис-товуються.

Протягом

короткого строку певні ресурси

(обладнання, верста-ти, будівлі тощо)

залишаються незмінними. Кількість інших

ресур-сів (праця, сировина, допоміжні

матеріали тощо) може змінюва-тись. У

зв'язку з цим розрізняють поняття

"постійні" та "змінні витрати".

Останні змінюються зі зміною обсягу

виробництва. В ме-жах наявних виробничих

потужностей величина постійних витрат

не залежить від кількості створюваної

продукції. Постійні витрати мають місце

навіть тоді, коли продукт не створюється

(амортиза-ція, опалення, освітлення,

реклама, страхування, рентні платежі).

Для розширення виробництва продукції

слід передусім відповідно збільшити

кількість змінних ресурсів та інтенсивніше

використо-вувати наявні виробничі

потужності.

За тривалий період можна

змінити кількість усіх зайнятих

ре-сурсів, у тому числі виробничі

потужності. Відповідно всі ресурси у

цей період розглядаються як

змінні.

Розмежування витрат виробництва

за нетривалий період на пос-тійні та

змінні є вихідним пунктом для визначення

закону спадної віддачі, або ефективності

граничного продукту. Згідно з цим

зако-ном, починаючи з певного моменту,

послідовне приєднання оди-ниць змінного

ресурсу (наприклад, праці) до незмінного

(фіксованого) ресурсу (наприклад,

капіталу) дає обсяг додаткового продук-ту,

що зменшується в розрахунку на кожну

наступну одиницю змін-ного ресурсу.

Так, при певній кількості обладнання

обсяг вироб-ництва зростатиме все

повільніше, якщо все більше робітників

за-лучатимуться до його обслуговування.

Будь-який

додатковий приріст одного з ресурсів

при фіксованих значеннях інших призводить

до зменшення приросту продукту. В

результаті на одиницю змінного ресурсу

припадає все менше фіксованого

ресурсу.

Під впливом науково-технічного

прогресу, що змінює якість ре-сурсів,

можливе встановлення іншої пропорції

між зростанням об-сягу виробництва та

певного ресурсу при незмінних значеннях

кіль-кості інших ресурсів. Однак і в

цьому випадку закон діє, хоч і на новому

кількісному рівні. Він не діє при

паралельному зростанні обсягів усіх

ресурсів. У ряді випадків тут виникає

ефект економії на масштабах виробництва.

Сума

постійних і змінних витрат фірми при

виробництві певної кількості продукту

становить загальні (сукупні) витрати.

Їх можна обчислити як витрати на

виробництво однієї одиниці продукції

плюс додаткові витрати на виробництво

другої, плюс додаткові витрати на

виробництво третьої і т. д., включаючи

n-y одиницю продукції. Збільшення кількості

вироблюваної продукції супроводжується

зрос-танням сукупних витрат.

Для того

щоб порівняти витрати на виробництво

продукту з його ціною, треба підрахувати

витрати на виробництво одиниці продук-ту,

або середні витрати.

Середні витрати

поділяються на середні постійні та

середні змінні. Середні постійні витрати

зі зростанням виробництва знижуються.

Це пояснюється тим, що сукупні постійні

витрати у короткостро-ковий період

залишаються незмінними. Відповідно зі

збільшенням випуску продукції постійні

витрати на одиницю продукту знижу-ються.

Середні змінні витрати знижуються до

мінімального рівня, який відповідає

випуску максимальної кількості продукту,

що при-падає на зростаючі змінні ресурси.

Після цього середні змінні вит-рати

починають зростати, оскільки збільшення

виробництва цього продукту потребує

непропорційного збільшення змінних

факторів (табл. 8).

Зміна витрат залежно

від кількості створеного продукту

відобра-жається категорією "граничні

витрати", тобто ті, які додатково

не-обхідні для виробництва кожної нової

одиниці продукції. Граничні витрати

визначаються, по-перше, відніманням

сукупних витрат (при незмінних постійних)

на виробництво певної кількості продукції

від таких витрат на збільшення виробництва

і, по-друге, діленням цієї різниці на

зрослу кількість одиниць продукту.

Зміна кількості виготовленої продукції

залежить від зміни кіль-кості змінних

ресурсів. Цю залежність відбиває

категорія "гранич-ний продукт",

тобто продукт, отриманий у результаті

застосування додаткової одиниці змінного

ресурсу. Наприклад, граничний про-дукт

праці - це додаткова продукція, яку

випускає підприємство при найманні ще

одного робітника. Величина обсягу

граничного продукту зі збільшенням

змінних ресурсів спочатку зростає, а

по-тім знижується відповідно до закону

спадної віддачі. Останній ви-ражається

в тому, що поки додаткова величина,

приєднувана до суми загальних або

змінних витрат, залишається меншою, ніж

серед-ні величини цих витрат, показник

середніх витрат зменшується. Навпаки,

якщо гранична величина, приєднувана до

суми загальних або змінних витрат,

виявляється більшою за середні сукупні

витра-ти, середні витрати мають зростати.

Отже, середні витрати можуть знижуватись

лише тоді, коли граничні витрати нижчі

за них, а підвищуватись - лише тоді, коли

граничні витрати вищі (табл. 9).

Концепція

граничних витрат дає змогу визначити

ті витрати, величину яких можна

контролювати безпосередньо. Граничні

вит-рати характеризують витрати

підприємства при виробництві ос-танньої

одиниці продукції, а також витрати, яким

можна запобігти при скороченні обсягу

виробництва на цю останню одиницю.

По-казник середніх витрат не дає такої

інформації.

Існує взаємозв'язок

граничного продукту і граничних витрат.

Якщо показник граничного продукту

зростає, то показник гранич-ного продукту

знижується, якщо показник граничного

продукту досягає максимального рівня,

граничні витрати мінімальні. Якщо

показник граничного продукту зменшується,

то граничні витрати зростають. Зростання

граничних витрат завжди призводить до

Зміна кількості виготовленої продукції

залежить від зміни кіль-кості змінних

ресурсів. Цю залежність відбиває

категорія "гранич-ний продукт",

тобто продукт, отриманий у результаті

застосування додаткової одиниці змінного

ресурсу. Наприклад, граничний про-дукт

праці - це додаткова продукція, яку

випускає підприємство при найманні ще

одного робітника. Величина обсягу

граничного продукту зі збільшенням

змінних ресурсів спочатку зростає, а

по-тім знижується відповідно до закону

спадної віддачі. Останній ви-ражається

в тому, що поки додаткова величина,