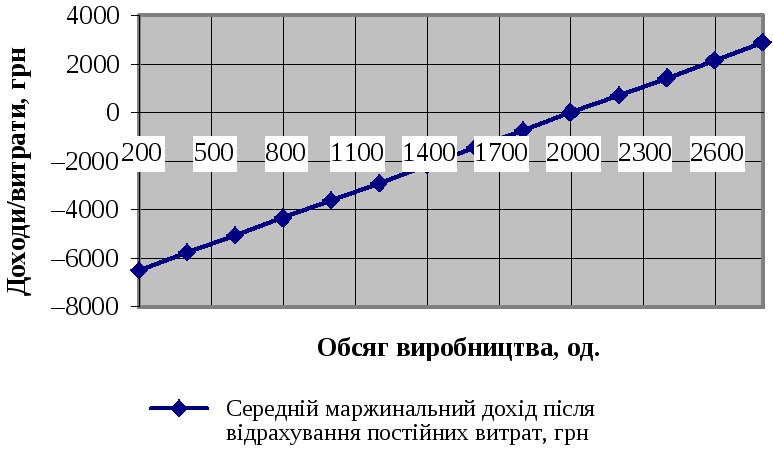

Вихідні дані для побудови модифікованого графіка маржинального доходу

|

Обсяг реалізації, од. |

Середній маржинальний дохід після відрахування постійних витрат, грн |

|

200 |

–6494 |

|

2800 |

2886 |

Рівняння прямої середнього маржинального доходу після відрахування постійних витрат має такий вигляд: у= 3,608 х– 7216.

Рис. 5.4. Визначення точки беззбитковості за допомогою модифікованого графіка маржинального доходу

Аналіз беззбитковості проекту треба доповнити аналізом впливу певних змінних (ціни одиниці продукції, розміру питомих та сукупних, постійних та змінних витрат) на точку беззбитковості й похідні від неї показники. Останній базується на даних, одержаних у процесі аналізу беззбитковості, і може мати такі форми:

визначення обсягу виробництва продукції, якого необхідно досягти для одержання планового прибутку за умови незмінного рівня ціни одиниці продукції;

визначення впливу зміни постійних витрат на показники беззбитковості;

визначення впливу збільшення (зменшення) змінних витрат на показники беззбитковості;

визначення ціни одиниці продукції, яка забезпечить одержання планового прибутку за умови заздалегідь визначеного обсягу виробництва;

визначення додаткового обсягу виробництва (реаліза- ції), який забезпечить відшкодування додаткових постійних витрат.

Ситуація 8

Проведіть аналіз беззбитковості проекту із ситуації 1 за умови, що:

плановий річний прибуток становить 50 000 грн;

унаслідок скорочення платоспроможного попиту очікується зниження обсягів виробництва до 30 000 од.;

можливим є зростання змінних витрат на одиницю продукції на 20 %;

унаслідок використання системи прискореної амортизації можливим є зростання постійних витрат на 2000 грн;

можливим є використання короткострокового банківського кредиту для часткового фінансування проекту, що зумовлює виплату процентів у розмірі 1000 грн.

1. Визначаємо обсяг виробництва Nза умови незмінної ціни одиниці продукції, який забезпечить плановий прибуток в розмірі 50 000 грн.

Базова формула для наступних розрахунків:

Ппл. = Цi · N – (ПВ + ЗВi · N).

Отже, 50 000 = 6 N– (100 000 + 2N); 150 000 = 4N;N= 37 500.

Таким чином, для одержання річного прибутку в розмірі 50 000 грн необхідно виробити 37 500 од. продукції.

2. Визначаємо ціну одиниці продукції, яка забезпечить одержання планового прибутку за умови зниження обсягу виробництва до 30 000 од.

50 000 = 30 000 · Ці– (100 000 + 2 · 30 000);

210 000 = 30 000 · Ці;

Ці= 7 (грн.).

3. Визначаємо розмір прибутку, який буде одержано за незмінної ціни одиниці продукції, зниження обсягу виробництва до 30 000 од. на рік та за умови:

3.1. Зростання змінних витрат на одиницю продукції на 20 %:

Ппл.= 30 000 · 6 – (100 000 + (2 + 0,2 · 2) · 30 000);

Ппл.= 180 000 – 172 000 = 8000 (грн).

Точка беззбитковості в цьому разі дорівнює:

Nб= 100 000/(6 – 2,4) = 27 778 од., що на 2778 од. (27 778 – – 25 000) більше ніж у ситуації 1.

3.2. Зростання постійних витрат на 3000 грн:

Ппл.= 30 000 · 6 – (103 000 + 2 · 30 000);

Ппл.= 180 000 – 163 000 = 17 000 (грн).

Точка беззбитковості в цьому разі дорівнюватиме:

Nб= 103 000 / (6 – 2) = 25 750 од., що на 750 од. (25 750 – – 25 000) більше ніж у ситуації 1.

Додатковий обсяг виробництва, необхідний для покриття додаткових постійних витрат, також можна розрахувати за формулою:

Nдод = ПВдод / МД і.

Звідси:

Nдод = 3000 / 4 = 750 од.

3.3. Одночасного впливу факторів 3.1 і 3.2:

Ппл.= 30 000 · 6 – [103 000 + (2 + 0,2 · 2) · 30 000];

Ппл.= 180 000 – 175 000 = 5000 (грн).

Точка беззбитковості в цьому разі дорівнюватиме:

Nб= 103 000 / (6 – 2,4) = 28 611 од., що на 3111 од. (28 611 – – 25 000) більше ніж у ситуації 2.

Графічну інтерпретацію результатів аналізу подано на рис. 5.5, а вихідні дані для побудови графіка — у табл. 5.11.

Таблиця 5.11