. Оценка возможных рисков и путей страхования от них.

Рассмотрим риски, которые возникают при реализации данного проекта, и возможные способы защиты от них. Результаты представлены в следующей таблице:

|

Виды рисков |

Способы защиты и страхования |

Вероятность (сред. эксперт.) |

|

отсутствие сбыта |

сформирован портфель заказов на поставку аппаратуры в текущем году и заключены договора |

0,1 |

|

сбои в поставках материалов и комплектующих изделий поставщиками |

создание месячного страхового запаса материалов и комплектующих |

0,1 |

|

неплатежеспособность покупателей |

ведение активного маркетинга: расширение круга возможных покупателей и введение предварительной частичной оплаты продукции (до 50% стоимости). |

0,5 |

|

появление конкурентов на планируемых рынках сбыта |

существует возможность относительного снижения цены аппаратуры, исходя из уменьшения затрат на выпуск продукции, и изменение стратегии ценообразования на: "низкие производственные издержки - низкая цена". |

0,3 |

Оценка чуствительности и устойчивости проекта

Под чувствительноситью проекта понимаются минимальные значения его показателей, при которых сохраняется эффективность проекта, а под устойчивостью — сохранение показателей эффективности проекта в различных ситуациях. Проект будем считать устойчивым, если при отклонении показателей проекта (капитальные вложения, объем продаж, текущие затраты и макроэкономические факторы) на 10% в худшую сторону, сохраняется условие ЧТС ^=0.

Чувствительность и устойчивость проекта к изменению объема продаж

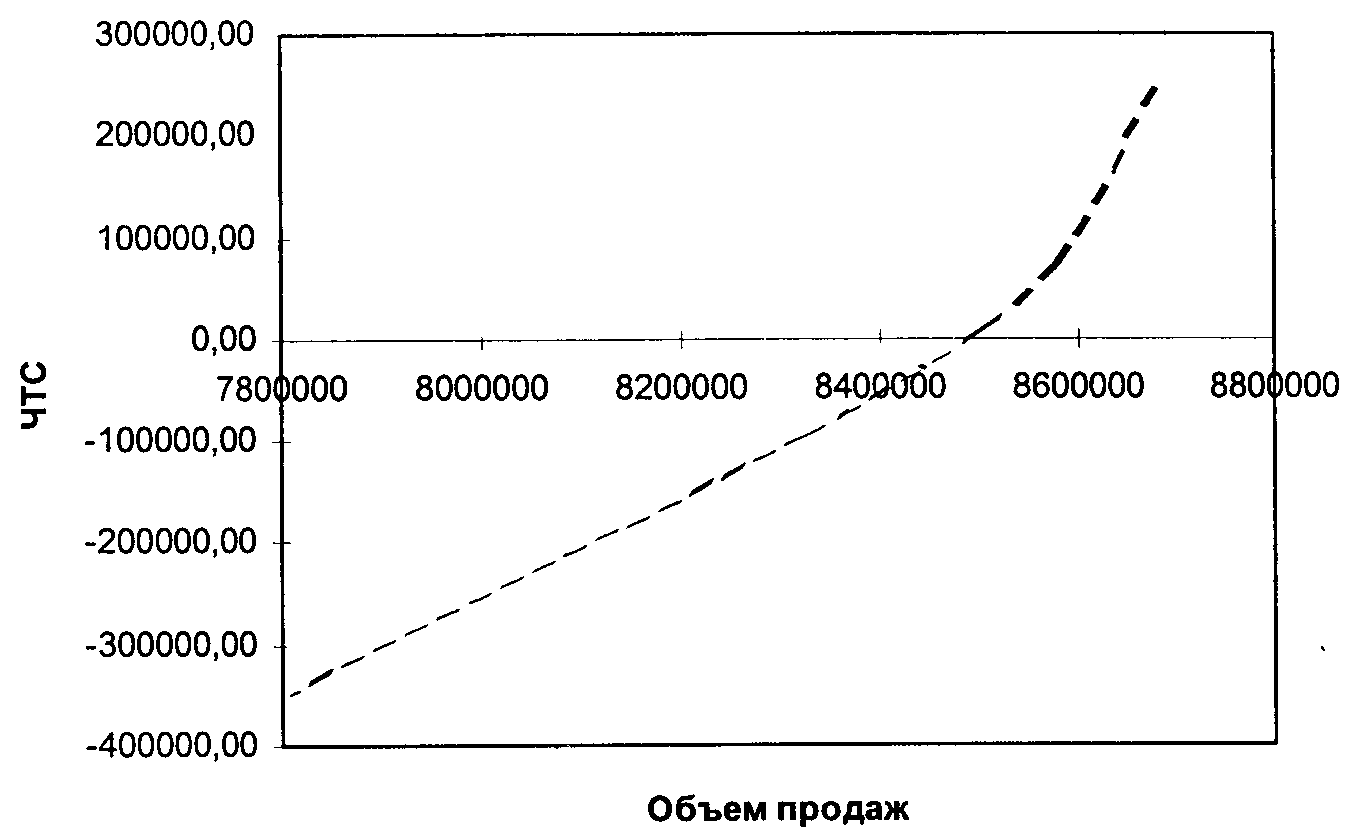

Рассмотрим максимально возможное уменьшение суммарного объема продаж за три года реализации проекта. Результаты расчётов изменения ЧТС при уменьшении объёма продаж представлены в следующей таблице и на графике рис 3.

|

Объем продаж за три года, у.е. |

8 678 250 |

8 504 685 |

7 810 425 |

|

ЧТС, у.е. |

244186,00 |

7 736,06 |

- 345 822,27 |

Результаты расчётов абсолютных и относительных изменений объёма продаж и ЧТС приведены в нижеследующей таблице:

|

Абсолютное уменьшение объема продаж, у.е. |

О |

-173 565 |

-867 825 |

|

Абсолютное уменьшение ЧТС, у.е. |

о |

-236 449,94 |

-590 008,27 |

|

Относительное уменьшение объема продаж, "/» |

о |

-2 |

-10 |

|

Относительное уменьшение ЧТС, % |

о |

-96,83 |

-241,62 |

Рис.З Объем продаж

Из анализа приведенных выше данных следует, что допустимое снижение объема продаж должно быть не более, чем на 188 000 у.е. (при этом ЧТС ^ 0), что соответствует 2,2%- ому уменьшению планируемого объема продаж. Проект можно считать неустойчивым к показателю объема продаж, так как при уменьшении объема продаж на 10 % ЧТС = - 345 822,27 у.е. Однако, следует отметить, что практически проект можно считать устойчивым на первый год реализации, где 10 % - е уменьшение объёма продаж соответствует абсолютной величине 192 850 у.е. Для второго же и третьего годов реализации проекта следует проработать вопрос получения больших величин дисконтированных доходов, например, за счёт уменьшения себестоимости производства и реализации продукции. Требуется также установить жесткий контроль со стороны руководства за реализацией запланированных объёмов продаж, особенно на втором и третьем годах реализации проекта.

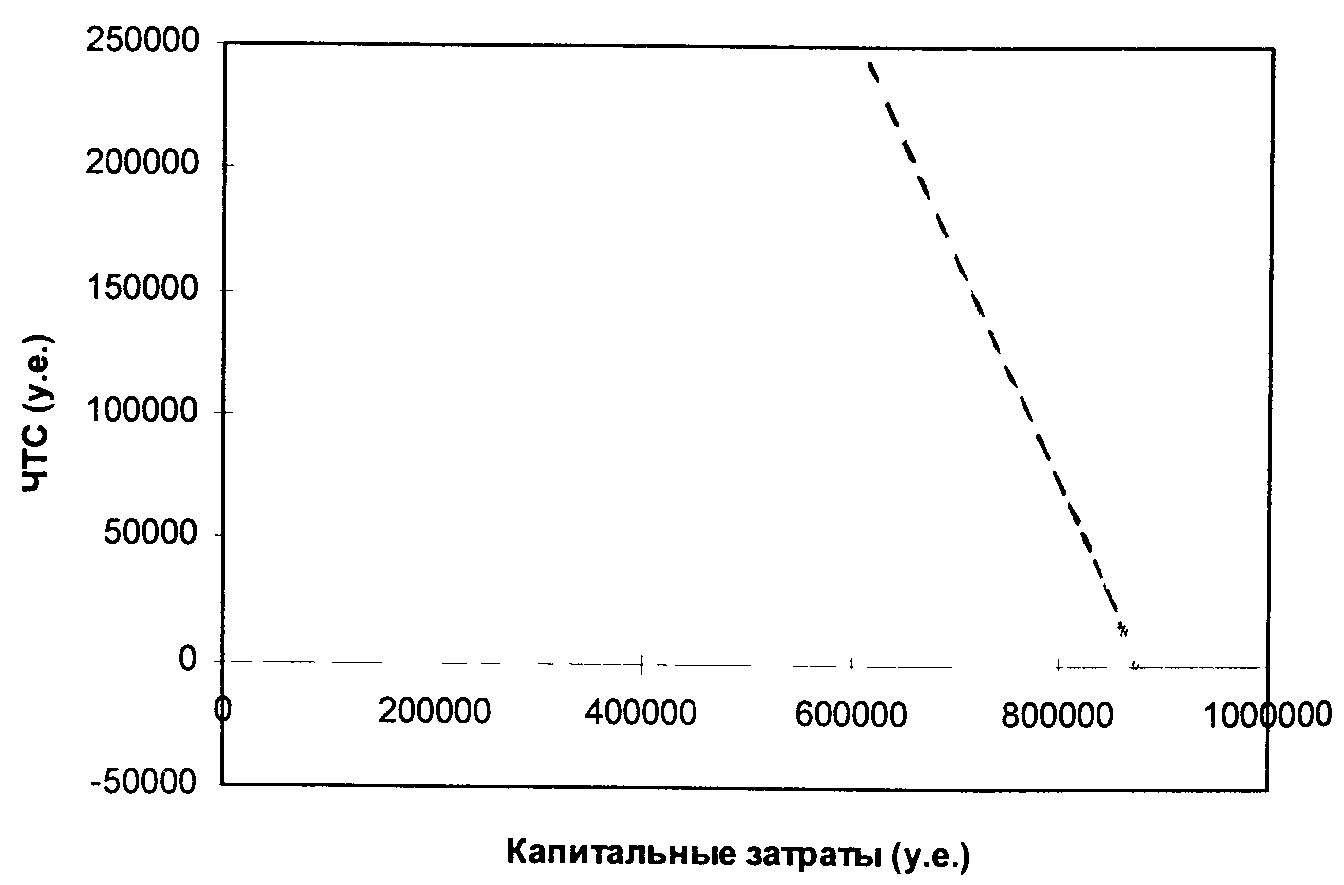

Оценим теперь увеличение величины капитальных затрат, Резульгаты расчета изменения ЧТС при увеличении величины капитальных затрат представлены в следующей таблице и на рис 4.

|

Rail. затраты, у.е. |

613 000 |

674 300 |

882 720,00 |

|

Ч1С, у.е. |

244186,0 |

187 674,95 |

-1931,71 |

Рис.4 Капитальные затраты

В нижеследующей таблице представлены результаты расчёта изменения относительных величин ЧТС и капитальных затрат:

|

Абсолютное увеличение кап. затрат, у.е. |

0 |

61300 |

269 720 |

|

Абсолютное изменение ЧТС, у.е. |

0 |

-56 511,05 |

-246117,71 |

|

Относительное увеличение кап. затрат, "/о |

0 |

10 |

44 |

|

Относительное изменение ЧТС, у.е. |

0 |

-22,14 |

-100,79 |

Из полученных данных следует, что допустимое увеличение капитальных затрат должно быть не более, чем на 263 000 у.е. ( при этом ЧТС >: 0), что составляет 43°/о - увеличение планируемых капитальных затрат. Проект можно считать устойчивым к изменению капитальных затрат, так как при увеличении их на 10% ЧТС = 187674,95 у.е. .

Чувствительность и устойчивость проекта к изменению текущих затрат

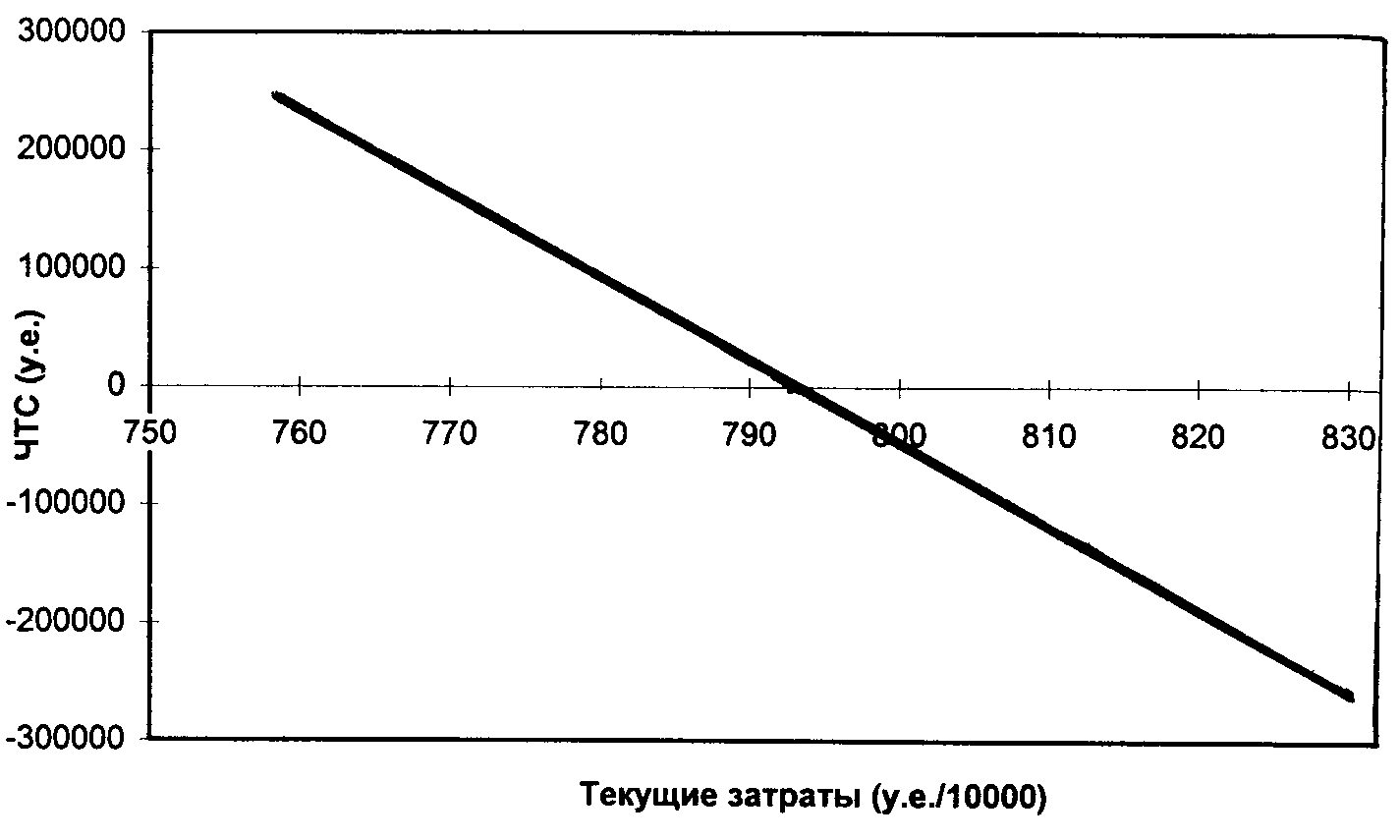

Оценим величину допустимого повышения текущих затрат. Результаты расчётов изменения ЧТС при увеличении текущих затрат представлены в следующей таблице и на рис 5.

|

Текущие затраты у.е. |

7 549 053 |

7 926 505,65 |

8 303 958,3 |

|

ЧТС, у.е. |

244186,0 |

0 |

-269229,28 |

Результаты расчётов относительных изменений текущих затрат и ЧТС представлены в нижеследующей таблице:

|

Абсол. увеличение тек. затрат, у.е. |

0 |

377 452,65 |

754 905,3 |

|

Абсол. изменение ЧТС , у.е. |

0 |

-244186,0 |

-513 415,28 |

|

Относит, увеличение тек. затрат, "/о |

0 |

5 |

10 |

|

Относит, изменение ЧТС, % |

0 |

-100,00 |

-210,26 |

Рис.5 Текущие затраты

Из полученных данных следует, что увеличение текущих затрат должно быть не более, чем на 377 452 у.е. (при этом ЧТС > 0), что соответствует 5%-му увеличению планируемых текущих затрат. Проект можно считать не устойчивым к изменению текущих затрат, так как при увеличении их на 10% ЧТС = - 269 229, 28 у.е. Руководству проекта необходимо контролировать возможное увеличение текущих затрат.

Чувствительность и устойчивость к изменению макроэкономических факторов.

Оценим на сколько процентов в неблагоприятную сторону допустимо изменение банковской ставки и премии за риск. Вследствие незначительности величины инфляции можно считать без проведения расчетов, что к инфляции проект будет устойчив.

Чувствительность и устойчивость к изменению банковской ставки.

Оценим изменение ЧТС при увеличении банковской

ставки. Результаты расчётов представлены в следующей

таблице и на графике рис 6.

|

Банковская ставка, % |

10 |

20 |

50,00 |

|

ЧТС, у.е. |

244186,00 |

143162,14 |

-36957,11 |

Результаты расчёта абсолютных и относительных изменений банковской ставки и ЧТС представлены в нижеследующей таблице:

|

Абсолют, увеличение банковской ставки,"/) |

0 |

10 |

40 |

|

Абсолют, изменение ЧТС, у.е. |

0 |

-100279,48 |

-280398,73 |

|

Относит, увеличение банковской ставки, % |

0 |

100 |

400 |

|

Относит, изменение ЧТС, % |

0 |

-41,19 |

-115,18 |

Из полученных данных следует, что проект будет устойчивым к изменению банковской ставки. Действительно, ЧТС становится равной нулю при ее увеличении до 42%. Но в тоже время проект может быть реализован только при получении льготного кредита, потому что нормальная ставка в 50% годовых даст отрицательное значение ЧТС (- 36957,11 у.е.).

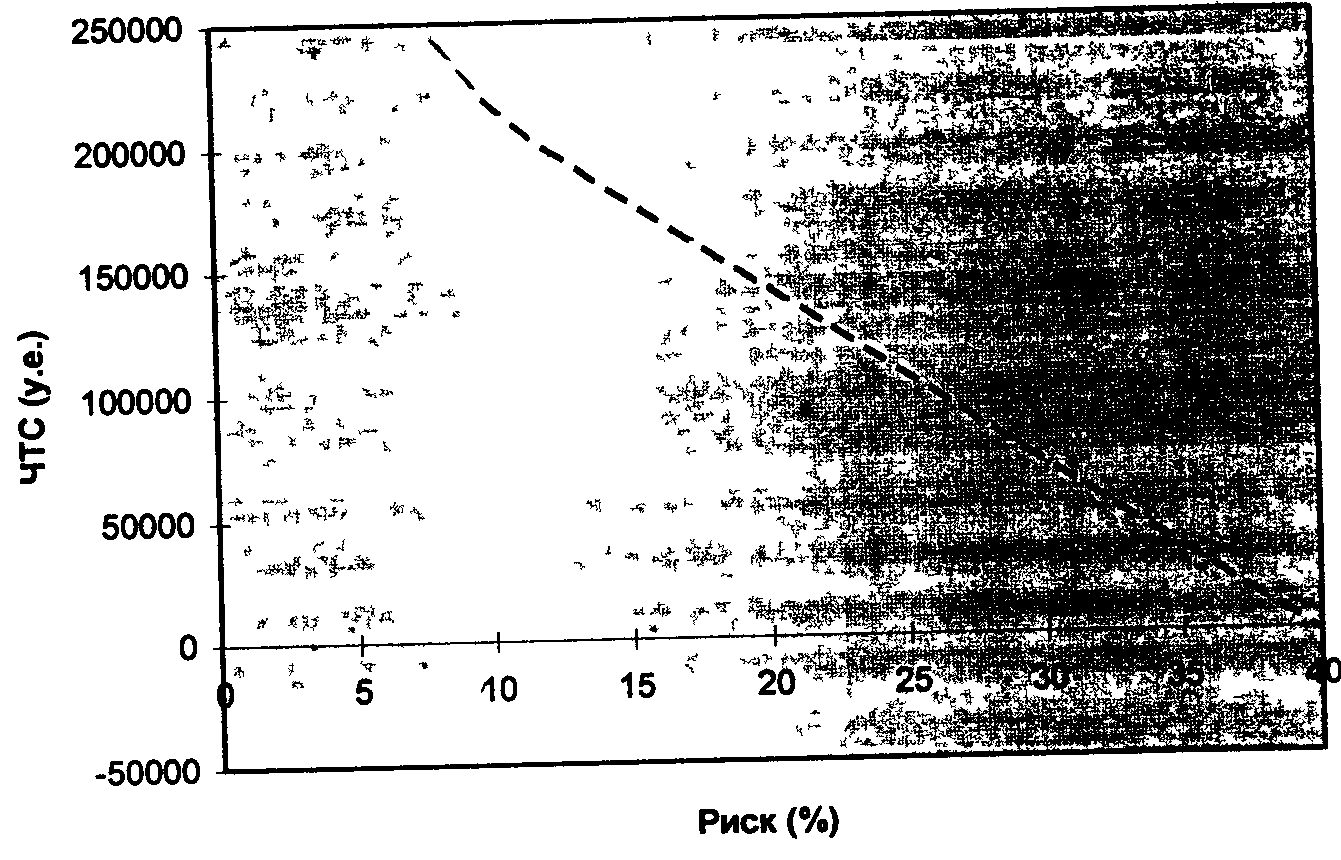

Чувствительность и устойчивость к изменению риска

Рассмотрим влияние изменения величины риска. Результаты расчета изменения величин риска и ЧТС представлены в следующей таблице и на графике рис 6:

|

Риск, % |

8 |

12 |

40 |

|

ЧТС, у.е. |

244186,00 |

199786,67 |

-1116,75 |

Абсолютные и относительные изменения величин риска и ЧТС представлены в нижеследующей таблице:

|

Абсолют, увеличение величины риска, % |

0 |

4 |

32 |

|

Абсолют, изменение ЧТС, у.е. |

0 |

-43654,95 |

-244558,37 |

|

Относит, увеличение величины риска, "/в |

0 |

50 |

400 |

|

Относит, изменение ЧТС, "/а |

0 |

-17,93 |

-100,46 |

Из приведенных данных следует, что проект можно считать устойчивым к изменению величины риска Максимально риск может быть увеличен до 40%.

Рис.6. Риск.

Проект, в целом, можно считать относительно устойчивым, поскольку при экспертизе рассматривались суммарные текущие затраты, которые, если их разбить на переменные и постоянные, покажут устойчивость к изменениям. Далее, изменения в худшую сторону показателей взято в сумме за три года. Если такие изменения рассматривать в течение одного года, то проект по всем параметрам получится устойчивым.