на групу

на групу

або зі ставки

або зі ставки

на ставку

на ставку

%

%

серії та номера паспорта (для фізичних осіб*); |

|

|

місця провадження господарської діяльності. |

|

|

5.4. Відмова від спрощеної системи оподаткування***: |

|

|

дата (період) |

відмови від застосування спрощеної системи оподаткування з " |

" |

____________ |

20__ |

р. |

723

E-mail (за наявності)

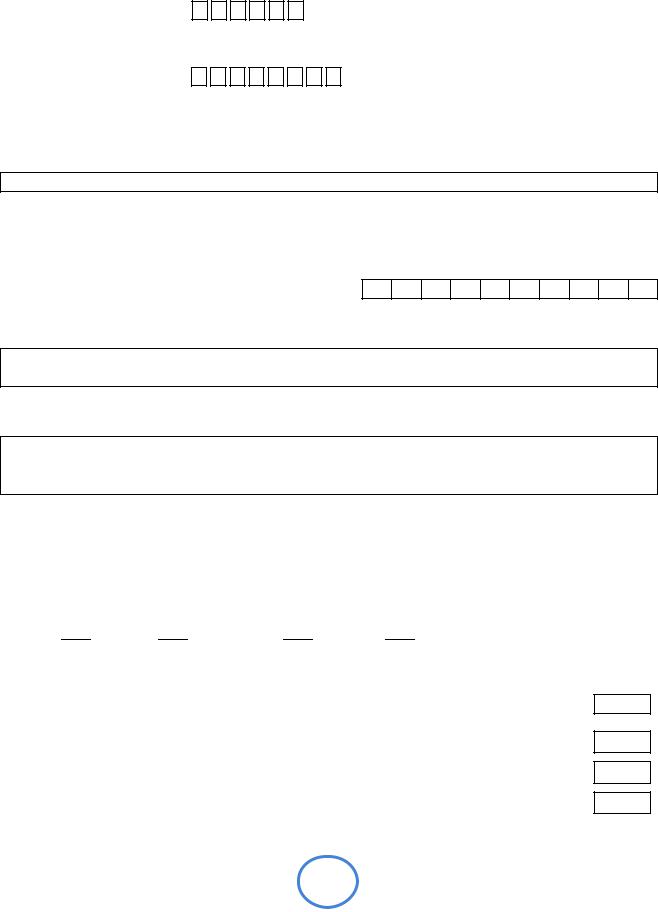

7.Місце провадження господарської діяльності (індекс, найменування населеного пункту,

адреса):

________________________________________________________________________________

_______

________________________________________________________________________________

_______

8.Обрана ставка єдиного податку при переході на спрощену систему оподаткування

% до розміру мінімальної заробітної плати**** та група

% до розміру мінімальної заробітної плати**** та група  , або ставка у % до доходу

, або ставка у % до доходу

9.Кількість осіб, які одночасно перебувають з фізичною особою - підприємцем у трудових відносинах, або середньооблікова чисельність працівників у юридичної особи

10.Обрані види діяльності згідно з КВЕД ДК 009:2005

Код згідно з назва згідно з КВЕД

КВЕД

10.1. У разі здійснення виробництва (з пункту 10):

Код згідно з вид товару (продукції)

КВЕД

11.Наявність податкового боргу, крім безнадійного податкового боргу, що виник унаслідок дії обставин непереборної сили (форс-мажорних обставин): відсутній  наяв-

наяв-

ний  сума ____________ грн.

сума ____________ грн.

12.Обсяг доходу за попередній календарний рік становить (пункт 5 Розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування)**

________________________________________________________________________________

_ грн.

(сума словами)

13. Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування за попередній календарний рік, додається (" " або "-

")**

Мені відомі вимоги глави 1 розділу XIV Кодексу, граничні терміни сплати єдиного податку та ставки єдиного податку, термін подання звітності, обмеження у застосуванні спрощеної системи оподаткування, обліку та звітності та відповідальність платника єдиного податку, а також вимоги чинного законодавства про необхідність утримання та перерахування до бю-

725

ЗАТВЕРДЖЕНО |

|

|

|

Наказ |

Міністерства |

фінансів |

України |

20.12.2011 № 1675 |

|

|

|

РОЗРАХУНОК доходу за попередній календарний рік, що передує року переходу на

спрощену систему оподаткування

1. Найменування органу державної податкової служби

|

|

|

|

Фізична особа - підприємець |

|

Юридична особа |

|

(необхідне позначити знаком " " або " ") |

|

|

|

2.Код за ЄДРПОУ, реєстраційний номер облікової картки платника податків (ідентифікаційний номер) або серія та номер паспорта*

3.Найменування суб'єкта господарювання або прізвище, ім'я та по батькові фізичної особи - підприємця

4.Дані документа, що підтверджують державну реєстрацію юридичної особи або фізичної особи - підприємця (назва, номер, дата)

Відомості щодо державної реєстрації протягом календарного року: первинна

повторна

(необхідне позначити знаком " " або "+")

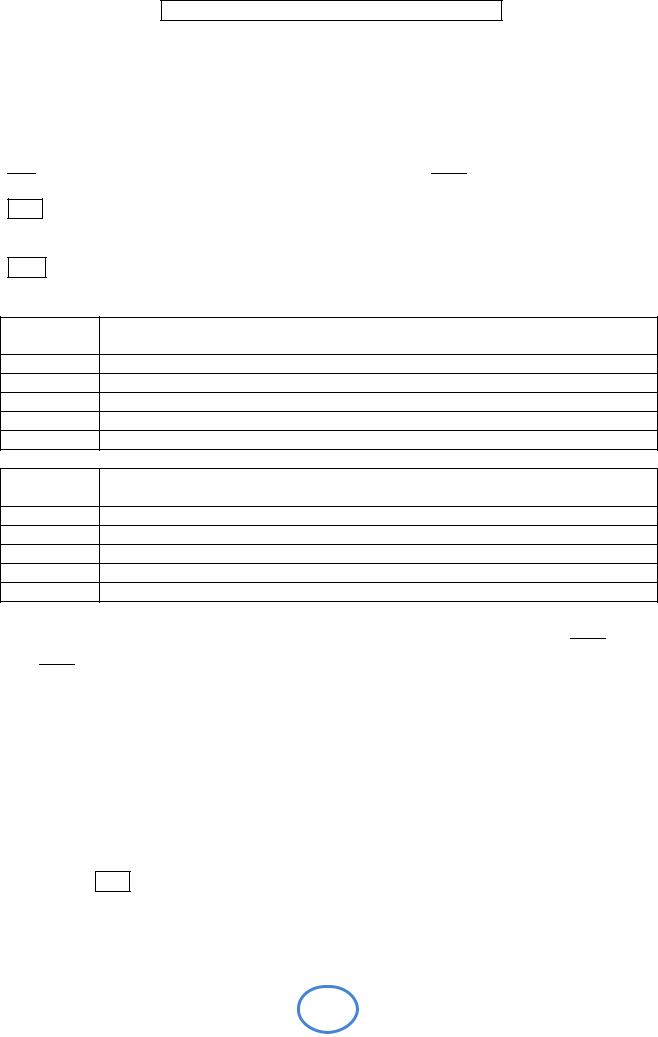

5. Доходи, отримані суб'єктом господарювання за попередній |

Сума доходу у грив- |

календарний рік**: |

нях |

5.1доходи у грошовій формі (готівковій та/або безготівковій)

***

5.2сума кредиторської заборгованості, за якою минув строк по-

зовної давності

5.3вартість безоплатно отриманих протягом звітного періоду

товарів (робіт, послуг)

5.4інші доходи

Загальна сума отриманих доходів

(пункт 5.1 + пункт 5.2 + пункт 5.3 + пункт 5.4)

____________

* Для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це податковий орган і мають відмітку у паспорті.

** З урахуванням пунктів 292.1 - 292.11 та 292.15 статті 292 глави 1 розділу XIV Податкового кодексу України. При цьому якщо суб'єкт господарювання протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно прийняв рішення про припинення фізичної особи - підприємця, то при переході на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включається вся сума доходу, отриманого такою особою в результаті провадження господарської діяльності за такий попе-

редній календарний рік.

*** До доходу не включаються: отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, а також доходи, отримані від продажу рухомого та нерухомого

майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Суб'єкт господарювання |

_____________________ |

М. П. |

727

|

|

|

|

|

|

|

фасувальних роботах |

|

|

|

|

|

|

|

|

|

|

|

11. |

|

|

Реалізовано товару за готівку у двох відділах апте- |

|

|

Реєстрація роздрібних обо- |

|

|

|

|

|

300000,0 |

|

|

|

|

|

|

|

|

ки |

|

|

ротів |

|

|

|

|

|

|

|

|

|

|

|

12. |

|

|

Продано товару лікарні №3 |

|

|

Оборотна відомість за |

|

|

|

|

|

250000,0 |

|

|

|

|

|

|

|

|

|

|

|

лицьовими рахунками покуп- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ців |

|

|

|

|

|

|

|

|

|

|

|

13. |

|

|

Відпущено ліків за безкоштовними рецептами |

|

|

Зведений реєстр |

|

|

|

|

|

180,0 |

|

|

|

|

|

|

|

|

поліклініці №2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14. |

|

|

Витрачено медикаментів на надання першої |

|

|

Довідка про списання меди- |

|

|

|

|

|

9,0 |

|

|

6,0 |

|

|

|

|

|

долікарської допомоги (ПДП) |

|

|

каментів, витрачених на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

надання ПДП №8 від 31.03 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15. |

|

|

Витрачено товар на господарські потреби |

|

|

Акт про списання товару, |

|

|

|

|

|

15,0 |

|

|

11,0 |

|

|

|

|

|

|

|

|

витраченого на господарські |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

потреби №1 від 31.01 |

|

|

|

|

|

|

|

|

|

|

|

16. |

|

|

Списані допоміжні матеріали згідно з нормами |

|

|

Довідка про нормативне спи- |

|

|

60,0 |

|

|

|

|

|

|

|

|

|

|

|

витрат |

|

|

сання допоміжних матеріалів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

№ 1 від 31.01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17. |

|

|

Реалізовано товару у дрібнороздрібній мережі ап- |

|

|

Реєстрація роздрібних обо- |

|

|

|

|

|

100000,0 |

|

|

|

|

|

|

|

|

теки (кіоски) |

|

|

ротів |

|

|

|

|

|

|

|

|

|

|

|

18. |

|

|

Списана вартість екстемпоральних ліків, які взяті |

|

|

Акт про списання ліків, |

|

|

|

|

|

7,0 |

|

|

5,0 |

|

|

|

|

|

на аналіз в лабораторію |

|

|

взятих на аналіз в лабора- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

торію №81 від 20.01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19. |

|

|

Оприбуткований товар, який не був вказаний у су- |

|

|

Акт про оприбуткування |

|

|

|

|

|

80,0 |

|

|

65,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

провідних документах |

|

лишків товару № 20/1 від |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

15.01 |

|

|

|

|

|

|

|

|

|

|

|

20. |

|

|

Списано пошкоджений товар |

|

|

Акт про списання пошкодже- |

|

|

|

|

|

10,0 |

|

|

7,0 |

|

|

|

|

|

|

|

|

ного товару №31 від 25.01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

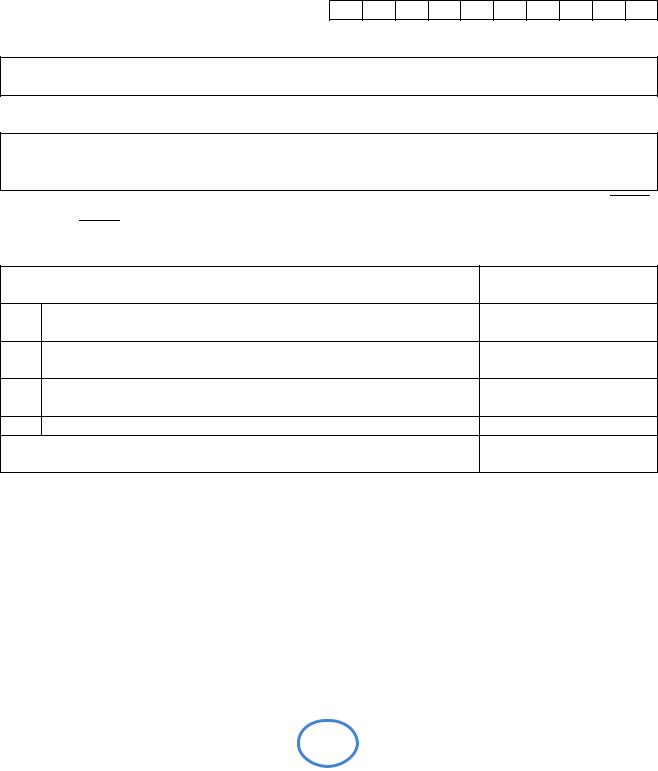

Примітка. При розрахунках врахувати, що на початок місяця числилось товару за роздрібними цінами на суму 520000,0 грн., а за оптовими – 370000,0 грн. ЛРС – 60,0 грн., допоміжних матеріалів – 80,0 грн., тари – 100,0 грн.

729

Продовження таблиці 2

Видаткова частина

|

№ |

|

Зміст госп. опе- |

|

|

Доку- |

|

|

Товар |

|

|

ЛР |

|

|

Допо- |

|

|

Тара |

|

|

Торгові |

|

|||||||

|

п |

|

|

рації або назва |

|

|

мент |

|

|

|

|

|

|

|

|

С |

|

|

міжні |

|

|

|

|

|

накладен |

- |

|||

|

/ |

|

|

документу |

|

|

Да |

|

|

№ |

|

|

роздрібна |

|

|

оптова |

|

|

|

|

|

ма- |

|

|

|

|

|

ня |

|

|

п |

|

|

|

|

|

та |

|

|

|

|

|

вартість |

|

|

вартість |

|

|

|

|

|

теріал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

1 |

|

Роздрібна ре- |

|

|

|

|

|

|

|

|

400000,0 |

|

|

280240,0 |

|

|

|

|

|

|

|

|

|

|

|

119760,0 |

|

|

|

. |

|

алізація товару |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Оптова реалізація |

|

|

10. |

|

|

315 |

|

|

250000,0 |

|

|

175150,0 |

|

|

|

|

|

|

|

|

|

|

|

74850,0 |

|

|

|

. |

|

товару (продано |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лікарні №3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

3 |

|

Відпущено ліків за |

|

|

|

|

|

|

|

|

180,0 |

|

|

126,0 |

|

|

|

|

|

|

|

|

|

|

|

54,0 |

|

|

|

. |

|

безоплатними ре- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

цептами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

поліклініки № 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього товарообіг |

|

|

|

|

|

|

|

|

650180,0 |

|

|

45516,0 |

|

|

|

|

|

|

|

|

|

|

|

194664,0 |

|

|||

|

4 |

|

Списано товар на |

|

|

31. |

|

|

1 |

|

|

9,0 |

|

|

6,0 |

|

|

|

|

|

|

|

|

|

|

|

3,0 |

|

|

|

. |

|

надання ПДД |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

згідно довідки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

5 |

|

Списано товар на |

|

|

31. |

|

|

1 |

|

|

15,0 |

|

|

11,0 |

|

|

|

|

|

|

|

|

|

|

|

4,0 |

|

|

|

. |

|

господарські по- |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

треби згідно з ак- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

том |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

Списано товар, пе- |

|

|

20. |

|

|

81 |

|

|

7,0 |

|

|

5,0 |

|

|

|

|

|

|

|

|

|

|

|

2,0 |

|

|

|

. |

|

реданий на аналіз в |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лабораторію |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

7 |

|

Списана вартість |

|

|

25. |

|

|

31 |

|

|

10,0 |

|

|

7,0 |

|

|

|

|

|

|

|

|

|

|

|

3,0 |

|

|

|

. |

|

пошкоджених то- |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

варів згідно з актом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

8 |

|

Уцінка по ЛФР |

|

|

|

|

|

|

|

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,0 |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього документовані |

|

|

|

|

|

|

|

|

51,0 |

|

|

29,0 |

|

|

|

|

|

|

|

|

|

|

|

22,0 |

|

|||

|

витрати товару |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

9. |

|

Переведено у то- |

|

|

10. |

|

|

15/3 |

|

|

|

|

|

|

|

|

15,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вар ЛРС згідно з |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

актом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10. |

|

Переведено у то- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50,0 |

|

|

|

|

|

|

|

|

|

|

|

|

вар допоміжні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

матеріали згідно з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

актом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11. |

|

Списані допоміж- |

|

|

31. |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

60,0 |

|

|

|

|

|

|

|

|

|

|

|

|

ні матеріали за |

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нормами витрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього витрати |

|

|

|

|

|

|

|

|

650231,0 |

|

|

455545,0 |

|

|

15,0 |

|

|

110,0 |

|

|

– |

|

|

194686,0 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

витрати із залишком |

|

|

|

|

|

|

|

520299,0 |

364585,0 |

85,0 |

|

55,0 |

|

250,0 |

155714,0 |

|

||||||||||||

Примітка. Цифри, виділені курсивом, розраховуються додатково

731