нці кожного звітного періоду. Ці рахунки також відносяться до балансових, тому що за їх залишками визначається результат діяльності (прибуток чи збитки), який відображається у 4 класі рахунків.

Існують і позабалансові рахунки – група рахунків, які не відображаються у балансі, а показуються після його підсумку. Позабалансові рахунки служать для обліку господарських засобів, які не належать даному підприємству, але тимчасово перебувають у нього в користуванні або на зберіганні (орендовані основні засоби, ТМЦ, прийняті на відповідальне зберігання тощо).

2.8. Синтетичні та аналітичні рахунки

Рахунки, які відкриті на підставі статей балансу містять узагальнені (синтетичні) показники, виражені у грошовому вимірі. Такі рахунки називаються синтетичними. Вони призначені для обліку економічно однорідних груп засобів, джерел їх утворення, господарських процесів і результатів діяльності у грошовому вираженні.

Облік, який проводиться на синтетичних рахунках, називається синтетичним. Він використовується для отримання узагальнюючої інформації про результати діяльності підприємства, а також використовується для аналізу стану підприємства та планування.

Але для прийняття правильних управлінських рішень під час оперативного керівництва підприємству необхідна також і детальна інформація про наявність та зміни певних видів господарських засобів і їх джерел. Наприклад, така інформація необхідна для обліку розрахунків з постачальниками, покупцями (з кожним окремо) тощо. Такою інформацією забезпечують аналітичні рахунки. Вони призначені для обліку наявності та змін конкретних видів засобів та їх джерел.

Кількість необхідних аналітичних рахунків визначається самостійно кожним конкретним підприємством і вона залежить від кількості об’єктів, які підлягають обліку.

66

Синтетичні й аналітичні рахунки пов’язані між собою, бо вони відображають одні й ті ж самі господарські операції на підставі одних і тих же документів: у синтетичному рахунку загальною сумою, а в аналітичному рахунку до нього – частковими сумами. Виходячи з цього сума залишків усіх аналітичних рахунків повинна дорівнювати залишку на синтетичному рахунку, який їх об’єднує.

Аналітичні рахунки можуть об’єднуватися безпосередньо на синтетичному рахунку, або на субрахунках (синтетичних рахунках другого порядку). Вони об’єднують відповідні групи аналітичних рахунків і, у свою чергу, об’єднуються синтетичним рахунком (рис. 2.11).

|

Синтетичний рахунок |

|

|

Субрахунки (рахунки |

|

|

Аналітичні рахунки |

|

|

(рахунок |

|

|

другого порядку) |

|

|

|

|

|

першого порядку) |

|

|

|

|

|

|

|

|

|

|

|

631 |

|

|

631/1 АТ „Лубнифарм” |

|

|

|

|

|

„Розрахунки з |

|

|

631/2 АТ „Стома” |

|

|

63 |

|

|

вітчизняними |

|

|

||

|

|

|

|

|

631/3 АТ „Фармак” |

|

||

|

„Розрахунки з |

|

|

постачальниками” |

|

|

|

|

|

|

|

|

|

і т.д. по кожному вітчизняному |

|

||

|

постачальниками та |

|

|

|

|

|

|

|

|

|

|

|

|

|

постачальнику |

|

|

|

підрядниками” |

|

|

|

|

|

|

|

|

|

|

|

632 |

|

|

632/1 „Лек” |

|

|

|

|

|

„Розрахунки з |

|

|

|

|

|

|

|

|

|

|

632/2 „КРКА” |

|

|

|

|

|

|

іноземними |

|

|

||

|

|

|

|

|

|

632/3 „Егіс” |

|

|

|

|

|

|

постачальниками” |

|

|

|

|

|

|

|

|

|

|

і т.д. по кожному іноземному пос- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тачальнику |

|

Рис. 2.11. Взаємозв’язок синтетичних рахунків, субрахунків та аналітичних рахунків

Слід зауважити, що аналітичні рахунки у Плані рахунків не наводяться. Кожне підприємство відкриває їх залежно від своєї потреби і відображує у Робочому плані рахунків, який використовується для управлінського (внутріш-

67

ньогосподарського) обліку, але створюється на підставі єдиного Плану рахунків.

2.9. Хронологічний та систематичний облік

Суми проведених господарських операцій при використанні методу подвійного запису не одразу відображаються на рахунках. За методологією бухгалтерського обліку для забезпечення безперервного спостереження за господарськими операціями використовується документація, тобто кожна господарська операція реєструється у відповідних документах при її здійсненні.

Перед записом суми господарської операції складається бухгалтерська проводка (кореспонденція рахунків). Бухгалтерські проводки можуть записуватися як у самому документі, що підтверджує здійснення господарської операції, так і в інших документах (наприклад, у меморіальному ордері).

З метою забезпечення контролю за правильністю облікових записів, усі господарські операції реєструють у хронологічній послідовності (хронологічний облік) у реєстраційному журналі де вказують дату, номер, суму операції та рахунки, які при цій операції кореспондуються. Підсумок цього журналу за місяць використовується для перевірки правильності відображення операцій на рахунках. Якщо підсумки дебетових і кредитових оборотів на рахунках співпадають з підсумком реєстраційного журналу, значить усі господарські операції відображені правильно.

Господарські операції реєструються не тільки у хронологічному порядку, але і по економічно однорідних ознаках. Групування операцій у системі рахун-

ків називається систематичним обліком.

Хронологічний та систематичний облік може вестися у різних регістрах. Але здебільшого такий облік об’єднується в одному (комбінованому) обліковому регістрі, наприклад, оборотні відомості, журнали-ордери тощо.

2.10. Автоматизація бухгалтерського обліку

68

Способи обробки облікової інформації в системі бухгалтерського обліку можна поділити на два основні види: паперовий та і комп’ютеризований. Останній пов'язаний з використанням терміну автоматизація бухгалтерсько-

го обліку.

Бухгалтерський облік – це складова частина інформаційного потоку підприємства, яка спрямована на отримання інформації про процес роботи підприємства. Інформаційна система бухгалтерського обліку підтримує дві основні функції – реєстрація господарських операцій та підтримка прийняття управлінських рішень. Говорячи про автоматизацію бухгалтерського обліку, перш за все, слід зупинитися на комп’ютерній його формі, про яку в подальшому буде йти мова при розгляді процесу автоматизації.

Комп’ютерна система бухгалтерського обліку є частиною інформаційної системи підприємства. Це частина інформаційної системи, що має відношення до оцінки, аналізу і прогнозування доходу, прибутку та інших економічних подій на підприємстві в цілому та в його підрозділах.

Взаємозв’язок інформаційної системи підприємства і системи бухгалтерського обліку підприємства з точки зору забезпечення функцій управління може бути проілюстровано за допомогою такої схеми (рис. 2.12).

На підприємстві створюють економічну інформаційну систему, до якої входять взаємопов’язані підсистеми, які забезпечують управлінський апарат необхідною інформацією. При цьому бухгалтерська підсистема найбільш важлива, оскільки виконує провідну роль у спрямуванні потоку інформації про стан об’єкта управління в усі підрозділи підприємства, а також зацікавленим зовнішнім користувачам.

Комп’ютерна форма бухгалтерського обліку — це одна з найпрогресивніших форм бухгалтерського обліку, яка виникла внаслідок створення та впровадження у процес обліку комп’ютерної техніки. Використання комп’ютерних систем підвищує ефективність, прискорює процес обробки даних та надає необхідну інформацію для прийняття оперативних управлінських рішень. Якщо на крупних та середніх підприємствах, як правило, використовують журнально-

69

ордерну форму бухгалтерського обліку, на малих підприємствах – ме моріаль- но-ордерну, спрощену, то комп’ютерну форму – на всіх типах підприємств.

Інформаційна

система

Комп'ютерна інформаційна система

Комп'ютерна інформаційна облікова система

Комп'ютерна система бухгалтерського обліку

Система бухгалтерського обліку

Рис. 2.12. Місце комп'ютерної системи бухгалтерського обліку в інформаційній системі підприємства

Застосування комп’ютерів для ведення бухгалтерського обліку не призводить до появи нової форми обліку тому, що вихідні облікові реєстри формуються стосовно до будь-якої форми обліку або вміщують в собі елементи всіх форм обліку (змішана форма обліку).

Під формою бухгалтерського обліку розуміють сукупність облікових регістрів, які використовують у повній послідовності та взаємодії для ведення обліку з застосуванням принципу подвійного запису. Певне поєднання хронологі-

70

чного і систематичного обліку, певні форми зв’язку між обліковими регістрами, спосіб і техніка облікових записів – усе це визначає форму ведення бухгалтерського обліку.

В основу побудови паперових регістрів бухгалтерського обліку покладено принцип надлишку, тобто всі дані, котрі можуть знадобитися, регламентно в них формуються й фіксуються. При цьому облікові регістри мають багатоцільове призначення. При паперових формах бухгалтерського обліку система відображення облікових даних у регістрах бухгалтерського обліку об'єднана із системою їхнього узагальнення і повністю залежить від неї.

Проте в умовах застосування комп’ютерів змінилося традиційне розуміння самого поняття регістр бухгалтерського обліку. Накопичення, систематизація й узагальнення облікової інформації в умовах застосування сучасної обчислювальної техніки здійснюються в автоматичному режимі. Первинна бухгалтерська інформація накопичується в базі даних комп’ютерної системи, а узагальнюється і систематизується на рахунках.

При застосуванні комп’ютерів обліковий регістр поєднує три складові: комп’ютерну базу даних з певною структурою, призначеною для накопи-

чення та зберігання облікової інформації на технічних носіях; змінні величини, тимчасово створені в пам’яті комп’ютера для система-

тизації й узагальнення облікових даних, бухгалтерські рахунки; відеограми та машинограми, призначені для відображення згрупованої і

систематизованої облікової інформації.

Все викладене вище можна представити у вигляді схеми (рис. 2.13).

71

|

Електронний |

|

|

|

обліковий |

|

|

|

регістр |

|

|

|

Бухгалтерські |

|

|

База даних |

рахунки в |

Відеограми |

|

електронній |

|||

|

|

||

|

формі |

|

|

Способи |

Технологія |

Зовнішній |

|

здіснення |

обробки |

||

обліковіх |

облікової |

вигляд регістрів |

|

записів |

інформації |

|

Рис. 2.13. Структура електронного облікового регістру

Отже, відмінності однієї форми від іншої визначаються не лише зовнішнім виглядом облікових регістрів та їхнім взаємозв’язком, а й системою записів, що в них здійснюються. Відповідно, форма бухгалтерського обліку — це сукупність регістрів, які об’єднуються загальною структурою їхньої побудови, технікою та послідовністю облікових записів. Однією з найголовніших ознак форми обліку є також технологічний процес обробки інформації. Технологічний процес обробки облікової інформації на кожному підприємстві не однаковий. Практика доводить, що цей процес залежить від багатьох факторів, а саме: від складу технічних засобів, кваліфікації та структури бухгалтерського апарату, від технології виробництва тощо. Крім того, він постійно вдосконалюється, змінюються алгоритми обробки первинних даних, а звідси й одержання підсумкової інформації. Таким чином, не може бути єдиної форми комп’ютеризованого обліку, як не може бути і єдиної форми обліку для традиційних паперових методів ведення бухгалтерського обліку.

Визначення особливостей комп’ютерної форми бухгалтерського обліку дозволяє сформулювати основні її принципи (рис.2.14).

72

Основою комп'ютерної форми обліку є електронний обліковий регістр

Документування господарських операцій здійснюється в електронній формі

Інформацію за даними господарських операцій можна отримати автоматично за запитом

Інтегрована обробка вхідних первинних даних, які одноразово зафіксовані на електронних носіях, з необхідним рівнем деталізації та оперативності

Використання єдиної інформаційної бази даних, що накопичує всю необхідну для системи обліку інформацію

Один журнал хронологічного запису — багато реєстрів систематичного запису

Один синтетичний рахунок — багато аналітичних рахунків

Звітна інформація виводиться у визначений строк, а робочу (довідки, звіти для управлінців) у будь-який момент можна одержати за запитом

Рис.2.14. Особливості комп’ютерної форми бухгалтерського обліку

Незважаючи на те, що форма обліку є важливою складовою системи обліку, вона визначає лише порядок облікової реєстрації, а не порядок побудови облікової системи. Основні характерні ознаки цієї форми настуні:

73

комп’ютер з допоміжного засобу стає визначальним фактором організації праці бухгалтера;

комп’ютеризація охоплює всі без винятку етапи обробки облікової інформації: збір первинної інформації, накопичення й обробку даних, формування звітності;

забезпечення оперативності як у напрямі передачі облікової інформації, так і стосовно обробки облікових даних;

можливість моделювання на основі облікових даних у процесі аналізу господарських операцій.

Для комп’ютерної форми бухгалтерського обліку використовується спеціально розроблене програмне забезпечення (набір алгоритмів), яке набуває важливого значення. Порядок введення, спосіб і послідовність обробки облікових даних за допомогою комп’ютерів, формування зведених облікових показників повністю залежать від програми, що використовується. Таким чином, технологічний процес комп’ютеризованого обліку визначається загальними принципами програмування, і у зв’язку з цим елементи форми обліку знаходять своє конкретне втілення в спеціалізованих комп’ютерних програмах.

Технологічні характеристики комп’ютерної форми бухгалтерського обліку приведені в табл.2.3.

Таблиця 2.3. Технологічні характеристики комп’ютерної форми бухгалтерського обліку

|

Характеристика |

|

|

Технологія |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Вхідна інформація |

|

|

На електронних та паперових носіях, передача по електронних ка- |

|

|

|

|

|

|

|

налах зв’язку |

|

|

Конроль та |

коригу- |

|

|

Здійснюється програмними методами під час введення данних |

|

|

вання данних |

|

|

|

|

|

|

|

|

|

|

|

|

|

Зберігання інформації |

|

|

На електронних та паперових носіях |

|

|

|

Обробка інформації |

|

|

За даними в програмах алгоритмами |

|

|

|

Формування |

інфор- |

|

|

У вигляді машинограм на екранах моніторів за запитом користува- |

|

|

мації |

|

|

|

ча |

|

74

Одним із важливих питань автоматизації бухгалтерського обліку є складання звітності. На цей процесс в умовах паперового обліку витрачається досить багато часу. Саме тому підприємці часто не можуть вчасно отримати звіти, які є основними носіями інформації для прийняття управлінських рішень, на їх отримання витрачається значна кількість часу та зусиль облікових працівників. Автоматизований облік дає змогу обліковцям та керівникам доволі широкі можливості щодо оперативності та якості складання звітності. Це стосується і обов’язкової звітності – фінансової та податкової.

Звітність, яка надається користувачам при використанні комп'ютерних програм бухгалтерського обліку, умовно можна поділити на три класи (рис. 2.15).

Бухгалтерська |

звітність |

Внутрішні звіти |

оборотно-сальдова відомість |

|

|

|

|

|

обороти за рахунками |

|

|

|

|

|

інші |

|

|

|

|

Регламентовані звіти |

податкова |

|

|

статистична |

|

|

|

|

|

фінансова |

|

|

|

|

|

галузева |

|

|

|

|

Нестандартні звіти |

денний обіг коштів |

|

|

дебіторська заборгованість |

|

|

|

|

|

кредиторська заборгованість |

|

|

|

|

|

інші |

|

|

|

|

Рис. 2.15. Звітність у комп’ютерних програмах бухгалтерського обліку

Внутрішні звіти бухгалтери складають для перевірки правильністі ведення обліку та пошуку ймовірних помилок. Варто зауважити, що при веденні паперового обліку вони складаються за допомогою пошуку в комплектах документів у будь-якій їх комбінації, що потребує великих затрат часу.

75

Зовнішні (або регламентовані) звіти — це звіти, які є обов'язковими для подання юридичними особами державним органам, інвесторам, кредиторам тощо. Під ними розуміють можливість автоматичного отримання в програмах звітів для податкової інспекції, статистичних служб, різноманітних довідок, фінансових звітів.

Нестандартні звіти необхідні для задоволення потреб керівників підприємства у систематичному отриманні відповідей на актуальні питання в процесі управління. До цієї групи належать звіти, які є засобом для проведення оперативного аналізу, наприклад, щоденний звіт про оприбуткування грошових коштів і напрямки їх витрачання, про стан кредиторської та дебіторської заборгованостей, тощо.

Практично всі відомі програми ведення бухгалтерського обліку мають в наявністі вищеназвані звіти, а також надають користувачу можливість у разі потреби самому створювати таку звітність за допомоги вмонтованого генератора звітів.

Значущою можливістю є також подання фінансової та податкової звітності зацікавленим користувачам в електронному вигляді — із застосуванням електронної пошти, яку буде розглянуто в розділі 10 та 11.

Перелік вимог до бухгалтерських програмних продуктів формуються виходячи з того, що це складний комплекс функціональних, технічних, комерційних та ергономічних питань.

До основних функціональних вимог належать: здатність вводити та накопичувати всі операції, що відображають господарську діяльність підприємства; можливість розраховувати підсумки за рахунками бухгалтерського обліку (обороти, залишки) на будь-який момент часу при будь-якій кількості введених господарських операцій; обробка кореспонденцій господарських операцій із зазначенням конкретних аналітичних об'єктів та формуванням звітів у розрізі аналітики; кількісний облік товарно-мате- ріальних цінностей; облік у розрізі кількох валют; можливість швидко і без втрат інформації налагодити план рахунків, звітні форми, шаблони проводок, звітність довільної форми як відповідно

76

до специфіки конкретного підприємства (незалежно від форми власності та виду діяльності), так і згідно з можливими змінами в законодавстві.

До основних технічних вимог належать: невибагливість до апаратного забезпечення — програма має ефективно працювати на комп'ютерах із середніми характеристиками; можливість редагування документів і звітів, що дозволяє користувачу створити форму звіту, яка потім буде виводитись на екран монітора чи принтер; обмін даними з іншими програмами та пристроями (наприклад, касовими апаратами); робота в локальних комп'ютерних мережах; забезпечення захисту інформації із застосуванням системи паролів; засоби створення архівів даних та автоматичне відновлення інформації у випадку збою.

До комерційних належать вимоги, пов'язані з умовами придбання та експлуатації програм, що пропонуються постачальником. До основних комерційних вимог належать: прийнятна ціна програми, яка складається з вартості власне програмного продукту, а також його впровадження та супроводу. Супровід є важливим елементом, що передбачає навчання роботи з програмою та налагодження програми на рішення розгорнутого бухгалтерського завдання з використанням реальних даних користувача; оперативні консультації з проблем, які виникають у процесі роботи; оновлення старих версій програмних продуктів, швидка заміна їх новими; висока якість паперової та електронної документації.

До ергономічних вимог належать зручність інтерфейсу користувача та розвинена система програмної допомоги.

Розмір підприємства є єдиною ознакою, що суттєво впливає на вимоги до автоматизованих систем і вибору програмного забезпечення. Бухгалтерська інформаційна система скажімо великої аптечної мережі з розвиненими територіальним розташуванням торгівельних точок має забезпечувати:

автоматизоване вирішення всього комплексу завдань бухгалтерського обліку, планування, аналізу фінансово-господарської діяльності підприємства, а також внутрішнього контролю;

одержання оперативної інформації, що постійно змінюється, про поточний стан справ на підприємстві в розрізі структурних підрозділів;

77

можливість одержання зведених фінансових звітів, незважаючи на розміщення географічно відокремлених структурних підрозділів;

обмін даними для оперативного управління із центру.

На відміну від великих підприємств, на малих підприємствах основна увага приділяється веденню не управлінського, а фінансового обліку, який за трудомісткістю і значенням посідає чільне місце. При створенні бухгалтерських інформаційних систем на невеликих підприємствах використання комп'ютерів дозволяє автоматизувати всі процедури з обробки інформації на одному робочому місці бухгалтера.

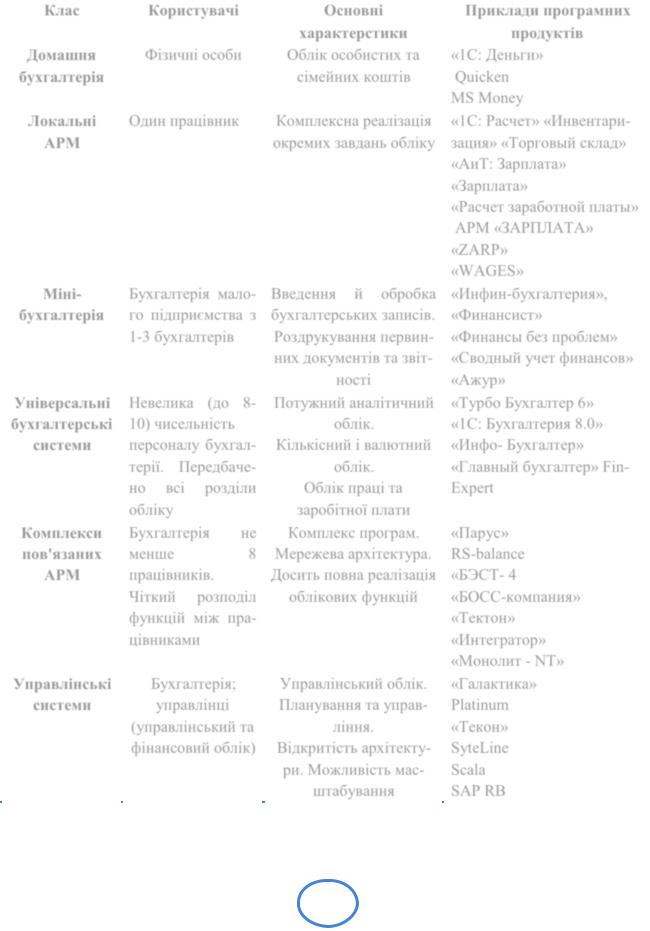

Основні класи програмного забезпечення для ведення комп’ютерної форми бухгалтерського обліку, яке найбільш популярне в використанні на практиці приведені в табл.2.4.

В Україні більш широкого розповсюдження набула програма «1С: Підприємство 7.7». Проте сьогодні дедалі більшої популярності набуває нова версія цієї програми «1С: Підприємство 8.0» завдяки своїм новим додатковим можливостям http://www.1c.ru/ukraina/prod-ua.jsp .

Система програм "1С: Підприємство" призначена для вирішення широкого спектру задач автоматизації обліку стоять перед сучасними підприємствами, що динамічно розвиваються. Вона є системою прикладних рішень, побудованих за єдиними принципами і на єдиній технологічній платформі: «1С: Підприємство». Керівник може вибрати рішення, яке відповідає актуальним потребам підприємства і надалі розвиватиметься у міру зростання підприємства або розширення задач автоматизації.

Задачі обліку і управління можуть істотно відрізнятися залежно від роду діяльності підприємства, галузі, специфіки продукції або послуг, що надаються, розміру і структури підприємства тощо. Важко собі представити одну програму, призначену для масового використовування і задовольняючу при цьому потребам більшості підприємств. При цьому керівнику, з одного боку, необхідне рішення, відповідне специфіці саме його підприємства, але, з другого боку, він розуміє переваги вживання масового перевіреного продукту. Поєднання цих

78

Таблиця 2.4. Характеристика основних класів бухгалтерського програмного забезпечення

|

|

|

|

|

||

Клас |

Користувачі |

|

Основні |

Приклади програмних |

||

|

|

|

|

|

характерстики |

продуктів |

Домашня |

Фізичні особи |

Облік особистих та |

«1С: Деньги» |

|||

бухгалтерія |

|

|

|

|

сімейних коштів |

Quicken |

|

|

|

|

|

|

MS Money |

|

|

|

|

|

||

Локальні |

Один працівник |

|

Комплексна реалізація |

«1С: Расчет» «Инвентари- |

||

АРМ |

|

|

|

|

окремих завдань обліку |

зация» «Торговый склад» |

|

|

|

|

|

|

«АиТ: Зарплата» |

|

|

|

|

|

|

«Зарплата» |

|

|

|

|

|

|

«Расчет заработной платы» |

|

|

|

|

|

|

АРМ «ЗАРПЛАТА» |

|

|

|

|

|

|

«ZARP» |

|

|

|

|

|

|

«WAGES» |

|

|

|

|

|||

Міні- |

Бухгалтерія мало- |

Введення й обробка |

«Инфин-бухгалтерия», |

|||

бухгалтерія |

го підприємства з |

бухгалтерських записів. |

«Финансист» |

|||

|

1-3 бухгалтерів |

|

Роздрукування первин- |

«Финансы без проблем» |

||

|

|

|

|

|

них документів та звіт- |

«Сводный учет финансов» |

|

|

|

|

|

ності |

«Ажур» |

Універсальні |

Невелика (до 8- |

Потужний аналітичний |

«Турбо Бухгалтер 6» |

|||

бухгалтерські |

10) чисельність |

|

облік. |

«1С: Бухгалтерия 8.0» |

||

системи |

персоналу бухгал- |

Кількісний і валютний |

«ИнфоБухгалтер» |

|||

|

терії. |

Передбаче- |

облік. |

«Главный бухгалтер» Fin- |

||

|

но |

всі |

розділи |

Облік праці та |

Expert |

|

|

обліку |

|

|

заробітної плати |

|

|

Комплекси |

Бухгалтерія |

не |

Комплекс програм. |

«Парус» |

||

пов'язаних |

менше |

|

8 |

Мережева архітектура. |

RS-balance |

|

АРМ |

працівників. |

|

Досить повна реалізація |

«БЭСТ- 4 |

||

|

Чіткий |

розподіл |

облікових функцій |

«БОСС-компания» |

||

|

функцій між пра- |

|

«Тектон» |

|||

|

цівниками |

|

|

«Интегратор» |

||

|

|

|

|

|

|

«Монолит - NT» |

|

|

|

|

|

||

Управлінські |

Бухгалтерія; |

|

Управлінський облік. |

«Галактика» |

||

системи |

управлінці |

|

Планування та управ- |

Platinum |

||

|

(управлінський та |

ління. |

«Текон» |

|||

|

фінансовий облік) |

Відкритість архітекту- |

SyteLine |

|||

|

|

|

|

|

ри. Можливість мас- |

Scala |

|

|

|

|

|

штабування |

SAP RB |

|

|

|

|

|

|

|

79

потреб і забезпечує «1С: Підприємство» як система програм. Програмні продукти системи «1С: Підприємство» можуть бути адаптовані до будь-яких особливостей обліку на конкретному підприємстві.

Пакет «1С: Підприємство 7.7» складається з таких модулів: •·«1С: Бухгалтерія» для ведення бухгалтерського обліку;

•·«1С: Торговля+ Склад» для веденняобліку торгових господарських операцій; •·«1С: Зарплата+Кадри» для ведення обліку персоналу та розрахунку заробитної плати.

Версія «1С: Підприємство 8.0 для України» є більш досконалим та розширенним продуктом. Вона включає традиційний модуль «1С: Бухгалтерия 8.0 для України» для ведення бухгалтерського обліку, з можливостями якого можна ознайомитися за допомогою презентації (відео 2.1).

Відео 2.1. Можливості програми 1С: Бухгалтерія 8.0 для України.

80