розрахунків сумі коштів, яка зазначена в денному звіті РРО, а у випадку використання розрахункової книжки – загальній сумі продажу за розрахунковими квитанціями, виданими з початку робочого дня;

вводити в експлуатацію, проводити технічне обслуговування, ремонтувати РРО через центри сервісного обслуговування у встановленому порядку (Положення про порядок технічного обслуговування та ремонту РРО затверджене Постановою КМУ від 12.05.04р. №601);

надавати покупцю за його вимогою чек, накладну або інший документ,

що засвідчує передання права власності на них від продавця до покупця. РРО та розрахункові книжки не застосовуються при продажу товарів (пос-

луг) фізичними особами - підприємцями, які сплачують єдиний податок; при продажу товарів (крім підакцизних) особами, які отримали пільговий торговий патент для продажу товарів відповідно до Податкового кодексу України.

Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування РРО з використанням розрахункових книжок та КОРО, а також граничний розмір річного обсягу розрахункових операцій з продажу товарів, при перевищенні якого застосування РРО є обов’язковим, встановлюються Кабінетом Міністрів України.

На період виходу з ладу РРО та здійснення його ремонту чи у випадку тимчасового, але не більше 72 годин (7 робочих днів), відключення електроенергії проведення розрахункових операцій здійснюється з використанням КОРО і розрахункової книжки чи з застосуванням належним чином зареєстрованого резервного РРО.

5.4.1. Порядок реєстрації та застосування РРО

До реєстраторів розрахункових операцій відносяться:електронний контрольно-касовий апарат;

151

електронний контрольно-касовий реєстратор;

комп’ютерно-касова система;

електронний таксомер;

автомат з продажу товарів.

До реєстрації приймаються РРО, модифікації яких включені до Державного реєстру РРО, з урахуванням сфер їх застосування та за умов, що термін служби, вказаний у технічній документації на РРО, не закінчився.

Реєстрація РРО здійснюється на підставі письмової заяви суб’єкта господарювання, в якій вказані сфера застосування та реквізити РРО, а також надання відповідних документів. Рішення про можливість реєстрації РРО приймається органом ДПС протягом 2-х днів, виписується довідка про резервування фіскального номера РРО, який складається з коду області (дві цифри), коду району чи міста (дві цифри) і порядкового номера запису (шість цифр) у книзі реєстраторів розрахункових операцій.

Протягом 5 робочих днів з моменту отримання вказаної довідки суб’єкт господарювання повинен забезпечити:

переведення РРО в фіскальний режим роботи,

занесення фіскального номера РРО у фіскальну пам`ять,

опломбування РРО в центрі сервісного обслуговування,

надання довідки про опломбування РРО разом з її завіреною копією за місцем реєстрації РРО.

Посадовою особою органу ДПС здійснюється запис у Книзі реєстраторів

розрахункових операцій та оформляється реєстраційне посвідчення, номер якого відповідає фіскальному номеру РРО.

Відміна реєстрації здійснюється на підставі заяви у довільній формі в орган ДПС, де зареєстровано РРО. Перед відміною реєстрації РРО його необхідно зняти з обліку та розпломбувати.

Порядок застосування РРО в аптеках

РРО може застосовуватись тільки в тій господарській одиниці, назва та адреса якої вказані в реєстраційному посвідченні (сфера застосування повинна

152

відповідати визначеній Державним реєстром РРО); контрольна стрічка повинна друкуватись у єдиному робочому циклі з ка-

совими чеками без повторного її використання; реєстрація продажу товару (послуги) через РРО проводиться одночасно з

розрахунковою операцією. Розрахунковий документ видається покупцеві не пізніше завершення розрахункової операції;

внесення та видача готівки з місця проведення розрахунків повинні реєструватися через РРО з використанням операцій "Службове внесення" та "Службове повернення".

Суб’єкт господарювання повинен забезпечити належне зберігання: останньої використаної КОРО, зареєстрованої на РРО і використаних ко-

нтрольних стрічок за останні 3 робочі дні; останньої використаної та поточної розрахункової книжки, яка викорис-

товується в період ремонту РРО чи відключення від електромережі; зберігання на місці проведення розрахунків реєстраційного посвідчення

та останньої довідки про опломбування РРО або їх копій.

При цьому суб’єкт господарювання повинен забезпечити друкування Х- звітів, Z-звітів та інших документів (крім розрахункових), що передбачено експлуатаційною документацією на РРО. При здійсненні перевірки каси представниками контролюючих органів підрахунок готівки здійснюється на місці проведення розрахунків.

153

РРО

Фіскальні чеки, Х-звіт, Z-звіт

Книга обліку розрахункових операцій (КОРО)

Звіт касира Реєстр руху грошових коштів та інкасації виручки

Бухгалтерський облік, фінансова звітність

Рис.5.2. Облік руху готівкових грошових коштів за допомогою РРО

5.4.2.Форми розрахункових документів

Увідповідності зі ст. 2 Закону розрахунковий документ – це документ встановлених форми та змісту (касовий чек, товарний чек, розрахункова квитанція, проїзний документ та ін.), що підтверджує факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, надрукований і зареєстрований у встановленому порядку РРО або заповнений вручну.

Форму та зміст розрахункових документів, порядок реєстрації та ведення книг обліку розрахункових операцій і розрахункових книжок затверджено відповідним Положенням, затвердженим Наказом ДПАУ №614 від 1.12.2000р «Про затвердження нормативно-правових актів до Закону України "Про

застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

До розрахункових документів відносять:

фіскальний касовий чек на товари (послуги);

фіскальний касовий чек видачі засобів;

154

розрахункову квитанцію.

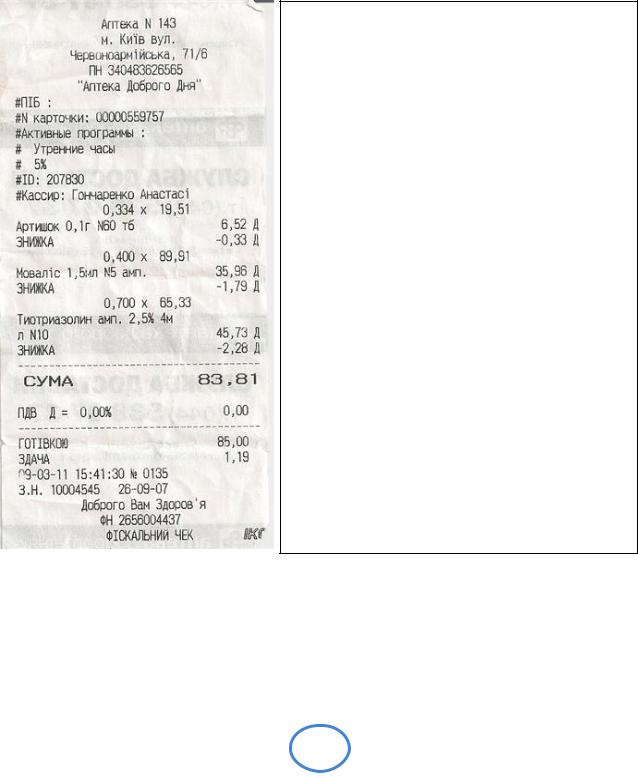

Фіскальний касовий чек на товари (послуги) (далі – касовий чек) – це розрахунковий документ, надрукований РРО при проведенні розрахунків за продані товари (надані послуги), форма № ФКЧ-1 (рис. 5.3).

Якщо РРО працює з цінами (тарифами), які включають ПДВ, то в касовому чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, якщо ні – вартість без врахування ПДВ.

Назва господарської одиниці

Адреса господарської одиниці ПН "Індивідуальний податковий № платника ПДВ"

ІД "Ідентифікаційний код за ЄДРПОУ (номер за ДРФО)"

"Кількість товару (послуги)" "Знак множення" "Вартість одиниці виміру"

"Найменування товару (послуги)" "Вартість" "Літерне позначення ставки ПДВ"

"Форма оплати" "Сума коштів" СУМА "Загальна вартість придбаних товарів (пос-

луг) за чеком"

ПДВ "Літерне позначення ставки ПДВ" "Ставка ПДВ у відсотках" "Сума ПДВ

"Номер чека" "Поточна дата" "Час проведення розрахунку"

ФН "Фіскальний номер РРО" ФІСКАЛЬНИЙ ЧЕК <Логотип виробника>

Рис. 5.3. Фіскальний чек

Фіскальний касовий чек видачі коштів (форма ФКЧ-2) - це розрахунковий документ, надрукований РРО при проведенні розрахунків у випадку ви-

155