Хід заняття.

І. Усне опитування:

Яке значення і завдання формування планів оновлення випуску продукції?

Як визначається економічна ефективність освоєння нової продукції?

Як обирається оптимальний варіант впровадження нових технологій?

Як оцінюється технічний рівень виробництва?

Який порядок розробки плану організаційно – технічного розвитку?

ІІ. Розрахувати завдання та зробити висновки.

Річний економічний ефект у виробника продукції і покрашеної якості може бути обчислений:

Ея = (ΔП - Ен К)* Nя, де

ΔП – приріст прибутку на орієнтацію продукції

К – капітальні вкладення

Nя – випуск продукції підвищеної якості

Ен – нормативний коефіцієнт ефективності

Сумарний річний економічний ефект від підвищення якості продукції (Е сум) визначається як сума ефекту, при виробництві (Ев) і споживанні експлуатації продукції покращеної якості (Ес):

Е сум = Ев + Ес

Ес = Nя*Зс*Цс –Nя*Зн*Цн

Визначення порівняльної ефективності впровадження нової техніки здійснюється обчисленням зведених витрат (Z):

Z= Сі + Ен * Кі → тіп

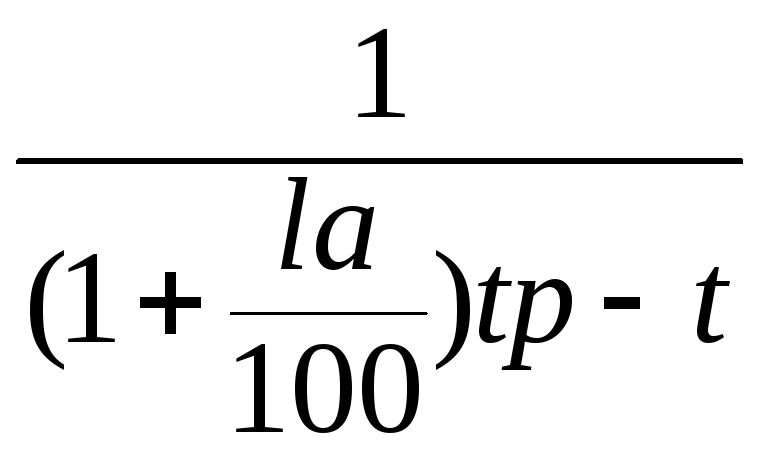

Якщо капітальні витрати здійснюються протягом кількох років, то економічну ефективність визначають з урахуванням чинника часу. Із цією метою інвестиції більш пізніх років приводять до одного розрахункового часу, шляхом їх множення на коефіцієнт дисконтування (а):

а =

, де

, де

la– дисконтна ставка;

tp– розрахунковий рік;

t– кількість років до і (після) розрахункового

ЧПД = ГПд – ІК, де

ЧПД – чистий приведений дохід;

ГПд – дисконтова на вартість грошового потоку;

УК – сума дисконтова них інвестиційних коштів;

ІД = ГПд / ІК, де

ІД – індекс доходності

То – ІК / ГПс, де

То – срок окупності;

ГПс – середньорічна величина грошового потоку

Завдання №1

Виберіть альтернативний проект (А чи Б) по показникам чистого приведеного ефекту, індексу рентабельності інвестицій, терміну окупності витрат. Розрахувати інтегральний дохід

Таблиця 1

|

Показники |

1 |

2 |

3 |

4 | |||||

|

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б | ||

|

Інвестиції, т.грн |

10000 |

11000 |

12000 |

12100 |

12200 |

12500 |

20500 |

21000 | |

|

Обсяг продаж, т.грн |

1 рік |

5100 |

5900 |

6500 |

6000 |

5900 |

6100 |

11200 |

11800 |

|

2 рік |

5200 |

6100 |

7300 |

6300 |

6500 |

6150 |

12900 |

13100 | |

|

3 рік |

6000 |

6350 |

9500 |

7100 |

7200 |

7300 |

14500 |

14600 | |

|

4 рік |

7000 |

7200 |

10000 |

7900 |

8500 |

7900 |

16800 |

17100 | |

|

Поточні витрати в перший рік експлуатації, т.грн |

2500 |

2800 |

3000 |

3050 |

3100 |

2900 |

9100 |

9250 | |

|

Щорічний зріст поточних витрат, % |

3 |

4 |

2 |

3 |

3 |

3 |

4 |

3 | |

|

Знос обладнання (амортизація), % |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 | |

|

Податок на прибуток, % |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 | |

|

Термін експлуатації, роки |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 | |

Продовження таблиці 1

|

Показники |

5 |

6 |

7 |

8 | |||||

|

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б | ||

|

Інвестиції, т.грн |

20000 |

22000 |

22600 |

22700 |

23000 |

22400 |

10500 |

11000 | |

|

Обсяг продаж, т.грн |

1 рік |

15300 |

15900 |

16200 |

16500 |

15000 |

5100 |

5100 |

5900 |

|

2 рік |

15500 |

16100 |

17250 |

17150 |

18100 |

5200 |

5200 |

6100 | |

|

3 рік |

16000 |

16350 |

18100 |

18900 |

19200 |

6000 |

6000 |

6350 | |

|

4 рік |

16700 |

17800 |

19000 |

19100 |

19300 |

7000 |

7000 |

7200 | |

|

Поточні витрати в перший рік експлуатації, т.грн |

7000 |

6900 |

7850 |

8200 |

8290 |

7950 |

2500 |

2800 | |

|

Щорічний зріст поточних витрат, % |

5 |

3 |

4 |

5 |

5 |

4 |

3 |

4 | |

|

Знос обладнання (амортизація), % |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 | |

|

Податок на прибуток, % |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 | |

|

Термін експлуатації, роки |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 | |

|

Показники |

9 |

10 |

11 |

12 | |||||

|

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б | ||

|

Інвестиції, т.грн |

10000 |

11000 |

13000 |

12100 |

12800 |

12500 |

21200 |

21000 | |

|

Обсяг продаж, т.грн |

1 рік |

5100 |

5900 |

6700 |

6000 |

6900 |

6100 |

10200 |

11800 |

|

2 рік |

5200 |

6100 |

7300 |

6300 |

6500 |

6150 |

12900 |

13100 | |

|

3 рік |

6000 |

6350 |

9500 |

7100 |

7200 |

7300 |

14500 |

14600 | |

|

4 рік |

7000 |

7200 |

10000 |

7900 |

8500 |

7900 |

16800 |

17100 | |

|

Поточні витрати в перший рік експлуатації, т.грн |

2500 |

2800 |

3000 |

3050 |

3100 |

2900 |

9100 |

9250 | |

|

Щорічний зріст поточних витрат, % |

3 |

4 |

2 |

3 |

3 |

3 |

4 |

3 | |

|

Знос обладнання (амортизація), % |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 | |

|

Податок на прибуток, % |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 | |

|

Термін експлуатації, роки |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 | |

|

Показники |

13 |

14 |

15 | ||||

|

Проект А |

Проект Б |

Проект А |

Проект Б |

Проект А |

Проект Б | ||

|

Інвестиції, т.грн |

11400 |

11000 |

12350 |

12100 |

12900 |

12500 | |

|

Обсяг продаж, т.грн |

1 рік |

6100 |

5900 |

6600 |

6000 |

6500 |

6100 |

|

2 рік |

5200 |

6100 |

7300 |

6300 |

6500 |

6150 | |

|

3 рік |

6000 |

6350 |

9500 |

7100 |

7200 |

7300 | |

|

4 рік |

7000 |

7200 |

10000 |

7900 |

8500 |

7900 | |

|

Поточні витрати в перший рік експлуатації, т.грн |

2500 |

2800 |

3000 |

3050 |

3100 |

2900 | |

|

Щорічний зріст поточних витрат, % |

3 |

4 |

2 |

3 |

3 |

3 | |

|

Знос обладнання (амортизація), % |

24 |

24 |

24 |

24 |

24 |

24 | |

|

Податок на прибуток, % |

25 |

25 |

25 |

25 |

25 |

25 | |

|

Термін експлуатації, роки |

4 |

4 |

4 |

4 |

4 |

4 | |