Як дисконтувати нескінченні грошові потоки підприємства?

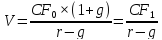

Якщо не визначено строк припинення функціонування підприємства, то його майбутні грошові потоки можна вважати нескінченними. Для обчислення сукупної теперішньої вартості нескінченних грошових потоків застосовують модель Гордона за умови, що ці потоки зростатимуть у майбутньому з постійним темпом приросту14:

|

|

|

|

(2) |

де V – сукупна теперішня вартість нескінченних майбутніх грошових потоків;

CF0 – вільний грошовий потік за період, що передує початку нескінченного потоку;

CF1 – вільний грошовий потік за період, що є першим у нескінченному потоці;

r – ставка дисконтування;

g – постійний темп приросту вільного грошового потоку.

Якщо темп приросту сподіваного вільного грошового потоку підприємства дорівнює нулю (тобто у ситуації, коли очікують отримувати потоки у постійному обсязі), формула (2) спрощується:

|

|

|

|

(3) |

де CF – щорічний вільний грошовий потік, сподіваний обсяг якого є постійним.

Формулу (3) у літературі називають моделлю довічної ренти (або нульового зростання).

Приклад застосування методу dcf Задача:

Оцінити ринкову вартість підприємства (вартість бізнесу підприємства та вартість акціонерного капіталу) за допомогою методу дисконтування грошових потоків, якщо відомо:

прогноз вільних грошових потоків підприємства від основної господарської діяльності (FCFF), млн.грн:

1-й рік – 53;

2-й рік – 55;

3-й рік – 59;

4-й рік – 71;

5-й рік – 94.

сподівані обсяги щорічних FCFFу постпрогнозний період (починаючи з 6-го року) очікуються незмінними і відповідатимуть сумі останнього (5-го) року прогнозного періоду;

ставка дисконтування (скоригована на ризик) – 10%;

чиста ринкова вартість довгострокових зобов’язань підприємства – 300 млн.грн;

привілейованих акцій немає;

надлишкові активи15на момент оцінювання – 20 млн.грн.16

Розв’язок:

1. Визначення теперішньої (поточної) вартості вільних грошових потоків підприємства за прогнозний період (результати ілюструє табл. 1).

2. Визначення термінальної вартості17– сукупної теперішньої вартості нескінченого вільного грошового потоку підприємства, що очікується у постпрогнозний період (відповідно до умови – починаючи з 6-го року) – можливо здійснити за моделлю довічної ренти (3):

де VT– термінальна вартість;

CFT– дивіденди, які були сплачені останніми перед початком нескінченного потоку (у цьому прикладі це є дивіденди за підсумками 5 року);

r– дисконтна ставка.

Таблиця 1

Теперішня вартість вільних грошових потоків підприємства за прогнозний період

|

Рік |

Надходження, млн.грн |

Процентний фактор теперішньої вартості (дисконтний фактор) для 10% |

Теперішня вартість надходжень, млн.грн |

|

1 |

53 |

0,909 |

48 |

|

2 |

55 |

0,826 |

45 |

|

3 |

59 |

0,751 |

44 |

|

4 |

71 |

0,683 |

48 |

|

5 |

94 |

0,621 |

58 |

|

|

Усього |

× |

243 |

3. Отримане значення термінальної вартості необхідно ще дисконтувати, оскільки воно відображає сукупну теперішню вартість нескінченого вільного грошового потоку не на момент оцінювання, а на кінець 5-го року (тому для дисконтування треба використати фактор для 5-ти років):

де РVT– теперішня термінальна вартість;

n – тривалість прогнозного періоду (у цьому прикладі – 5 років).

4. Визначення вартості бізнесу підприємства:

|

Вартість бізнесу підприємства (EV) |

= |

теперішня вартість CFза прогнозний період |

+ |

теперішня термінальна вартість |

+ |

теперішня вартість надлишкових активів |

EV = 243 +584 + 20 = 847 (млн.грн)

5. Визначення вартості акціонерного капіталу підприємства:

|

|

Вартість акціонерного капіталу підприємства (EqV) |

= |

вартість бізнесу підприємства |

– |

чиста ринкова вартість довгострокових зобов’язань підприємства |

– |

ринкова вартість привілейованих акцій підприємства |

EqV= 847 – 300 – 0 = 547 (млн.грн)

Відповідь: вартість бізнесу підприємства, оцінена за допомогою методу DCF, становить 847 млн. грн., а вартість акціонерного капіталу – 574 млн.грн.

ДОДАТОК А18