2. Класифікація державних видатків

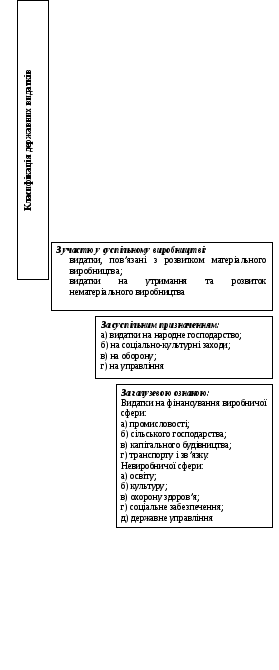

Функціональна

класифікація

характеризує склад видатків бюджету

за галузями народного господарства

(25 груп).

Відомча

класифікація

– це фактично перелік головних

розпорядників коштів.

Економічна

класифікація

відповідає класифікації доходів і

містить видатки:

поточні;

капітальні;

нерозподілені;

кредитування за

вирахуванням погашення

За бюджетною класифікацією

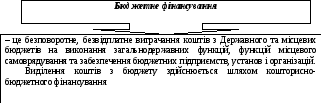

Видатки державного бюджету

|

Сутність |

Це економічні відносини, які виникають у зв’язку з розподілом фонду грошових коштів держави та його використання за галузевим, цільовим і територіальним призначенням |

|

Своєрідність |

У витратах бюджету відображаються дві сторони розподільчого процесу:

|

Особливості бюджетних видатків

|

З одного боку: |

|

|

З іншого боку: |

видатки при правильному використанні бюджетних коштів можуть вплинути на доходи, сприяючи зростанню виробництва, розвитку науки тощо |

3. Методи і форми фінансування державних витрат

Питання для самоперевірки

Якісна характеристика державних видатків, принципи їх організації.

Сутність та значення соціального захисту населення України на сучасному етапі.

Видатки на культурно-освітні установи й заклади, особливості їх планування та фінансування.

Державні видатки на оборону: склад, джерела фінансування, основні тенденції у сучасному світі.

Державні видатки на управління: напрями видатків, склад та якісна характеристика.

ТЕМА 9. Державний кредит

План

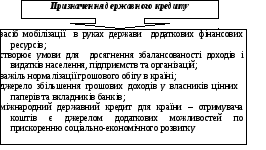

Сутність і значення державного кредиту.

Форми та види державного кредиту.

Поняття державного боргу.

Управління державним боргом.

Міні-лексикон:

державний кредит, державна позика, державний борг, внутрішній державний борг, зовнішній державний борг, обслуговування боргу, конверсія позик, консолідація позик, уніфікація позик, управління боргом.

1. Сутність і значення державного кредиту

Функції

державного кредиту

Фіскальна

Регулююча

Перерозподільча

2. Форми та види державного кредиту

Державні позики – це …

Класифікація державних внутрішніх позик

|

Ознаки |

Види |

|

За правом емісії |

|

|

За ознаками утримувачів цінних паперів |

|

|

За формою виплати доходів |

1. Процентні. 2. Виграшні. 3. Процентно-виграшні. 4. Безпрограшні. 5. Безпроцентні (цільові) |

|

За терміном погашення |

|

|

За методами реалізації |

|

|

За методами визначення доходу |

1. З твердим доходом. 2. З плаваючим доходом |

|

За формою оформлення |

|