Тема 1. 1. Теоретичні засади судово-експертної діяльності в Україні

План

Поняття експертної діяльності

Види експертиз та їх класифікація

Сутність судово-бухгалтерської експертизи та підстави її призначення.

Відмінність судово-бухгалтерської експертизи від інспектування фінансово-господарської діяльності та аудиту

Рекомендовані джерела:

Нормативно-правові: 9

Основні: 87-90

Додаткові:91, 107, 113

Інтернет-ресурси:115, 116

Міні-лексикон: судова експертиза, класифікація судових експертиз, судово-бухглатерська експертиза

Поняття експертної діяльності

Відмінності

судової експертизи від експертизи

Відмінності

судової експертизи від експертизи

|

Ознака |

Судова експертиза |

Експертиза |

|

1. Дотримання спеціальних процесуальних норм, що визначають права та обов’язки експерта і суб’єкта, яким призначено експертизу. |

+ |

- |

|

2. Правила підготовки матеріалів для експертизи, її призначення і проведення. |

+ |

- |

|

3. Провадження дослідження, яке ґрунтується на використанні спеціальних знань із різних галузей національної економіки. |

+ |

- |

|

4. Надання висновків, що мають силу джерела доказів. |

+ |

- |

Судова експертиза є самостійною процесуальною формою отримання нових і перевірки (уточнення) наявних речових доказів.

2. Види експертизта їх класифікація

|

Вид експертизи |

Характеристика |

|

Основна експертиза |

|

|

Додаткова експертиза |

Проводиться в разі суттєвої зміни попередніх обставин на час проведення експертизи та на вимогу замовника експертизи. Додаткова експертиза призначається після розгляду судом (слідчим) висновку первинної експертизи, якщо з’ясується, що усунути неповноту або неясність висновку через допит експерта неможливо. Додаткову експертизу може проводити той же експерт |

|

Первинна експертиза |

|

|

Повторна експертиза |

Судова експертиза, що проводиться за тими ж об’єктами і за тими ж питаннями, що і первинна, висновок якої визнаний необґрунтованим або викликає сумнів. Це можливо у тих випадках, коли при проведенні первинної експертизи мали місце порушення процесуальних норм або висновок не узгоджується з достовірними обставинами справи. Як правило, повторна експертиза доручається іншому експерту. |

|

Одноосібна експертиза |

|

|

Комісійна експертиза |

|

|

Однопредметна експертиза |

|

|

Комплексна експертиза |

Судова експертиза, під час якої досліджуються питання, які відносяться до різних сфер спеціальних знань питання, які відносяться до різних сфер спеціальних знань. Кожний експерт в ході комплексної експертизи робить свій висновок та підписує його одноосібно. Комплексна експертиза може проводитися й одним експертом, якщо він володіє спеціальними знаннями в різних сферах діяльності і навичками у проведенні різних класів судових експертиз. |

|

Ідентифікаційна експертиза |

Криміналістична експертиза, за допомогою якої встановлюється (може встановлюватися) конкретний об’єкт, що відобразився у матеріальному світі |

|

Класифікаційна експертиза |

Судова експертиза матеріалів, речовин і виробів з них, товарознавча, ґрунтознавча, судово-біологічна, фармацевтична експертизи в межах якої встановлють належність об’єкта до якого-небудь класу (групова належність) |

|

Діагностична експертиза |

Експертиза під час якої встановлюють певні процеси, стани і залежності. До них належать планово-економічна, екологічна, фармакологічна, авто технічна, психіатрична, психологічна експертизи. |

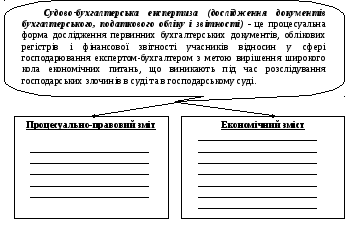

Сутність судово-бухгалтерської експертизи та підстави її призначення

Запам’ятай!

Зверни увагу!

4.Відмінність судово-бухгалтерської експертизи від інспектування (ревізії) та аудиту