1.2. Інформаційно-методичне забезпечення експертного дослідження собівартості реалізованої продукції на підприємствах промисловості

Модель складу собівартості реалізованої продукції (робіт, послуг)

1.3. Методика експертного дослідження собівартості реалізованої продукції підприємств промисловості

1.4. Методика експертного дослідження прямих

матеріальних витрат

Прямі матеріальні

витрати

це

елемент витрат

на продукцію

Модель розрахунку собівартості виробленої продукції

=

+

–

2. Експертне дослідження собівартості реалізованих робіт (послуг) на автотранспортних підприємствах

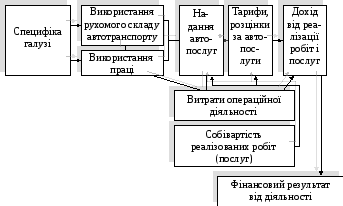

. Характеристика специфіки галузі та огляд найбільш суттєвих типових порушень з ознаками зловживань на автотранспортних підприємствах

Інформаційно-методичне забезпечення експертного дослідження собівартості реалізованих робіт (послуг) на автотранспортних підприємствах

Методика експертного дослідження собівартості реалізованих робіт (послуг) на автотранспортних підприємствах

Види норм витрат палива рухомого складу автомобільного транспорту

1. Базова лінійна норма на 100 км пробігу автомобіля

2.

Норма

на 100 т

км транспортної роботи (враховує

додаткові витрати палива при русі

автомобіля з вантажем)

3. Норма

на проїзд з вантажем (враховує

збільшення витрат палива, пов’язане

з маневруванням та виконанням операцій

завантаження і розвантаження)

Норми

на роботу спеціального обладнання,

встановленого на автомобілях, на годину

або на виконану операцію

Нормативна

витрата палива автомобілем

– це обсяг палива, виражений у об’ємних

одиницях

(л, м3),

який має витрачатися автомобілем при

здійсненні певного пробігу, виконанні

певної транспортної або спеціальної

роботи з урахуванням певних умов

експлуатації

Нормативна

витрата палива визначається

за формулами залежно від типу автомобіля

(легковий, автобус, вантажний, бортовий

тощо)

Нормативна

витрата палива

коригується залежно від умов експлуатації

автомобіля (дорожних, кліматичних,

експлуатаційних факторів)

Для легкових

автомобілів і автобусів нормативні

витрати палива розраховуються за

формулою:

де

Qн

– нормативна витрата палива (л, м3);

Hs

– базова лінійна норма витрат палива

на пробіг

автомобіля л/100 км, м3/100

км;

S

– пробіг автомобіля, км;

Д

– поправковий коефіцієнт (сумарна

відносна надбавка або зниження) до

норми, %![]() ,

,

Норми

експлуатаційного пробігу автомобільних

шин

обов’язкові для використання незалежно

від форм власності та відомчої

підпорядкованості

Норми

експлуатаційного пробігу

визначаються середньостатистичним

пробігом шин на тисячі кілометрів