Тема 8. Принятие многоцелевых решений в условиях риска и неопределенности.

8.1. Неопределенность целей и компромиссы Парето.

Невзирая на трудности принятия решений, связанные с неопределенностью и риском, до сих пор рассматривались несколько упрощенные случаи, когда считалось, что избрав один критерий, по которому оценивается эффективность, остается только отыскать максимум (минимум) некоторого показателя эффективности. К сожалению, такие задачи встречаются не очень часто.

Рассмотрим пример. Организуется (или реорганизуется) деятельность некоторого предприятия. По какому критерию (функционалу) субъект управления должен выбирать решение? С одной стороны, желательно было бы максимизировать ожидаемый валовый объем продукции. Получить максимальный интегрированный дисконтированный (ожидаемый) доход и минимизировать ожидаемую себестоимость продукции. С другой стороны – очень желательно иметь минимальный риск, связанный с несовпадением плановых и реальных результатов. Такое множество показателей эффективности, один из которых желательно максимизировать, а другие сделать минимальными, является характерным для экономики. В этом и состоит основная проблема многокритериальности, неопределенности цели (целей).

Для того, чтобы свести задачу по принятию решений к стандартной задаче оптимизации, необходимо сформулировать дополнительные гипотезы, которые не исходят из условий задачи.

В многокритериальных задачах естественно пытаться отыскать способы сведения их к задачам с одним критерием. Ведь для однокритериальных задач существует ряд хорошо отработанных методов решения. Искомые способы, естественно, имеют неформальный характер, так как их невозможно получить как результат решения какой-либо строго сформулированной математической задачи.

Математический

аппарат достаточно существенно помогает

в решении прямых задач системного

анализа. Он дает возможность, во-первых,

для любого решения х

![]() Х

отыскать значения показателя эффективности

ω1

ω2

… ωn

; во-вторых, уменьшить множество начальных

вариантов, т.е. исключить с помощью

неформального анализа те варианты

решений, которые заведомо являются

неприемлемыми.

Х

отыскать значения показателя эффективности

ω1

ω2

… ωn

; во-вторых, уменьшить множество начальных

вариантов, т.е. исключить с помощью

неформального анализа те варианты

решений, которые заведомо являются

неприемлемыми.

Многокритериальный метод оптимизации был предложен итальянским экономистом В.Парето.

Допустим, найдено

некоторое решение задачи, обозначим

его через х*

и считаем, что существует другое решение

![]() ,

такое, что для всех параметров ωi(x)

выполняются неравенства

,

такое, что для всех параметров ωi(x)

выполняются неравенства

ωi(x)>= ωi(x*), i=1…n, (8.1)

причем хотя бы

одно из неравенств – строгое. Очевидно,

что решение

![]() приоритетнее решения x*.

Потому все векторы x*,

которые удовлетворяют условию (8.1),

следует исключить из последующего

анализа, т.е. далее анализируются только

те векторы x*,

для которых не существует такого х

приоритетнее решения x*.

Потому все векторы x*,

которые удовлетворяют условию (8.1),

следует исключить из последующего

анализа, т.е. далее анализируются только

те векторы x*,

для которых не существует такого х

![]() Х,

чтобы выполнялось условие (8.1). Множество

таких векторов x*

называют множеством Парето, а x*

- вектором

решений, которые не улучшаются (вектором

Парето). При этом из условия ωi(x)>=

ωi(x*),

для любого i=1…n, вытекает, что fi(x)

= fi(x*).

Х,

чтобы выполнялось условие (8.1). Множество

таких векторов x*

называют множеством Парето, а x*

- вектором

решений, которые не улучшаются (вектором

Парето). При этом из условия ωi(x)>=

ωi(x*),

для любого i=1…n, вытекает, что fi(x)

= fi(x*).

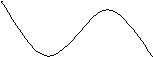

Проиллюстрируем метод выделения паретовых решений на примере задачи с двумя критериями ω1 и ω2 (оба необходимо максимизировать):

ω1 → max и ω2 → max.

Тогда каждому

допустимому значению х

![]() Х

соответствует одна точка на плоскости

(ω1,

ω2)

(рис. 8.1.), а также уравнение ω1

= ω1(х),

ω2 =

ω2(х),

которые параметрически задают кривую

abcd в этой плоскости.

Х

соответствует одна точка на плоскости

(ω1,

ω2)

(рис. 8.1.), а также уравнение ω1

= ω1(х),

ω2 =

ω2(х),

которые параметрически задают кривую

abcd в этой плоскости.

ω2

a

ω2

a

a’

c

a’

c

e

b d

ω1

ω1

Рис. 8.1 К методу выделения Паретовых решений.

Но к множеству Парето можно отнести не все точки этой кривой. Отрезок bс, очевидно, не принадлежит множеству Парето, поскольку одновременно с ростом ω1 возрастает и ω2.На этом отрезке изменения вектора х одновременно возрастают обе целевые функции, следовательно, такие варианты решений необходимо исключать из дальнейшего рассмотрения.

Необходимо также исключить отрезок а’b, поскольку для каждой из ее точек е найдется точка, которая принадлежит отрезку cd, где значения обеих функций ω1(х) и ω2(х) являются бóльшими, чем в точке е. Следовательно, претендовать на принадлежность к множеству Парето могут только отрезки аа’ и cd, причем, точку а’ также следует исключить.

Принцип Парето не выделяет единого решения. Он только лишь сужает множество альтернатив, выделяя эффективные решения. Последний выбор остается за субъектом управления, его задача – выбрать приоритетнейший вариант.

Аналогично строят множество эффективных решений и в случае, когда критериев больше двух.