2 Розрахунковий розділ

2.1 Визначення, витрат часу і відрядної розцінки на одиницю послуги з ТО та ремонту системи освітлення Renault Megan (заміна щіток стартера)

Для забезпечення високоефективної діяльності дуже важливо оптимізувати витрати всіх ресурсів. Це можливо за рахунок нормування праці.

Нормування праці — це вид діяльності з управління підприємством, спрямований на встановлення оптимальних співвідношень між витратами та результатами праці, а також між чисельністю працівників різних груп та кількістю одиниць обладнання. [8].

Мета нормування - забезпечення науково обґрунтованого поєднання отримання максимального прибутку та можливостями робітників та обладнання на підприємстві. Основним завданням нормування є розробка нормативів. В основі нормативів знаходиться баланс між необхідними витрати та результати праці.

Норма часу — це час, за який може бути виконана одиниця роботи (операція) або виготовлений конкретний обсяг продукції (послуг) на одному агрегаті чи одному робочому місці.

Відрядна розцінка являє собою певний розмір оплати за виробництво одиниці продукції або робочої операції.

Рвідр

= ;

грн.

(2.1)

;

грн.

(2.1)

де Рвідр – відрядна розцінка одиниці продукції, грн.;

Тст - тарифна ставка за годину, грн.

Нчас - час на виконання одиниці продукції, хв.

Розрахунки проводимо згідно технічного процесу:

13,83 ∙ 1

Рвідр1 = ———— = 0,230 грн.;

60

13,83 ∙ 2

Рвідр2 = ———— = 0,461 грн. ;

60

13,83 ∙ 3

Рвідр3 = ———— = 0,691 грн. ;

60

13,83 ∙ 5

Рвідр4 = ———— = 1,152 грн. ;

60

13,83 ∙ 10

Рвідр5 = ———— = 2,305 грн. ;

60

13,83 ∙ 35

Рвідр6 = ———— = 8,067 грн. ;

60

Таблиця 2.1 – Розрахунок трудомісткості робіт та відрядної розцінки з ТО та ремонту системи пуску автомобіля Renault Megan (ремонт щіток стартера)

|

Найменування операцій технологічного процесу |

Трудо-місткість операцій, хв.(t шт) |

Розряд складності робіт |

Тарифна ставка за 1год., грн. (Тст) |

Відрядна розцінка, грн. (Рвідр) | |

|

1 Заглушити автомобіль |

1

|

IІІ |

13,83 |

0,230 | |

|

2 Встановити противідкатні упори під колеса автомобіля |

3 |

IІІ |

13,83 |

0,691 | |

|

3 Відкрити капот |

1 |

IІІ |

13,83 |

0,230 | |

|

4 Зафіксувати капот на стійці |

1 |

IІІ |

13,83 |

0,230 | |

|

5 Знімаємо стартер |

35 |

ІІІ |

13,83 |

8,067 | |

|

6 Відкручуємо верхню кришку |

3 |

IІІ |

13,83 |

0,691 | |

|

7 Відкручуємо дріт живлення електродвигуна |

2 |

IІІ |

13,83 |

0,461 | |

|

Найменування операцій технологічного процесу |

Трудомісткість операцій, хв.(t шт) |

Розряд складності робіт |

Тарифна ставка за 1год., грн. (Тст) |

Відрядна розцінка, грн. (Рвідр) | |

|

8 Знімаємо щіткотримач з щітками |

5 |

IІІ |

13,83 |

1,152 | |

|

9 Ставимо новий щіткотримач з щітками

|

10 |

ІІІ |

13,83 |

2,305 | |

|

10 Прикручуємо дріт живлення електродвигуна |

2 |

IІІ |

13,83 |

0,461 | |

|

11 Встановлюємо верхню кришку |

1 |

IІІ |

13,83 |

0,230 | |

|

12 Прикручуємо верхню кришку стартера |

5 |

IІІ |

13,83 |

1,152 | |

|

13 Встановлюємо стартер |

35 |

IІІ |

13,83 |

8,067 | |

|

14 Закриваємо капот |

1 |

IІІ |

13,83 |

0,230 | |

|

15 Перевіряємо стартер |

5 |

IІІ |

13,83 |

1,152 | |

|

16 Забираємо противідкатні опори з-під коліс автомобіля |

1 |

IІІ |

13,83 |

0,230 | |

|

Разом: |

111 |

|

25,579 | ||

Даний процес виконуються безпосередньо прямо на місці біля автомобіля який поставлений на пост, який виконує електрик четвертого розряду. Для виконання використовується мінімальний набір інструментів, а саме: викрутка, підпорка, ключ на 13, ключ на 8, викрутка.

Ремонт - комплекс операцій щодо відновлення справності або роботоздатності виробів та відновлення ресурсів виробів чи їх складових частин. Розрізняють: поточний та капітальний ремонти.

Поточний ремонт (ПР) - ремонт, який виконується для забезпечення або відновлення роботоздатності виробу і полягає в заміні і (або) відновленні окремих частин крім базових деталей (блок циліндрів двигуна, коробка передач, задній міст, металевий каркас кузова чи кабіни тощо)

Капітальний ремонт (КР) - ремонт, який виконується для відновлення справності та повного або близького до повного відновлення ресурсу виробу із заміною чи відновленням будь-яких частин, у тому числі базових.

2.2 Розрахунок планової калькуляції собівартості по ремонту підрульового перемикача

Калькуляція - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

Калькулювання потрібне для вирішення низки економічних завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів тощо.

Собівартість – вартість факторів виробництва, які необхідно витратити на виробництво продукції (надання послуг), та її збут.

Витрати класифікуються:

- за способом віднесення на окремі види продукції: прямі і непрямі витрати;

- за призначенням: основні і накладні;

- за ступенем однорідності: одноелементні(прості) і комплексні.

Основною є класифікація витрат за економічними елементами і калькуляційними статтями.

2.2.1 Розрахунок прямих матеріальних витрат

Основні витрати - це сукупність витрат на здійснення основного процесу виробництва (сировина, матеріали, оплата праці, витрати на ремонт і утримання основного обладнання). Основні витрати підрозділяються на три групи: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати. [15].

2.2.1.1 Розрахунок вартості основних і допоміжних матеріалів та комплектуючих виробів

Вартість основних матеріалів та комплектуючих виробів на одиницю послуги визначається за формулою:

Вм.о., к.в.= Ці ∙ Нві ∙ Ктр; грн. (2.2)

де Ці - гуртова ціна за одиницю виміру і-го матеріалу, грн.;

Нві - норма витрат і-го матеріалу;

Ктр - коефіцієнт транспортних витрат (1,02).

Вм.о., к.в.= 79,45 ∙2∙1,02 = 162,07 грн.

Результати розрахунків заносимо в таблицю 2.2

Таблиця 2.2 - Розрахунок вартості основних матеріалів та комплектуючих виробів

|

Найменування матеріалів і комплектуючих виробів |

Одиниця виміру |

Гуртова ціна за одиницю виміру, грн. |

Норма витрат на послугу |

Вартість на одиницю послуги, грн. | |

|

Щітки стартера |

шт |

79,45 |

2 |

162,07 | |

|

Разом: |

|

162,07 | |||

Вартість допоміжних матеріалів визначається в розмірі 2-3% вартості основних матеріалів:

Вм.д. = Вм.о. ∙ %Вм.о. : 100; грн. (2.3)

де %Вм.о – відсоток вартості допоміжних матеріалів, (2-3%від вартості основних матеріалів).

Вм.д. = 162,07 ∙ 2 : 100 = 3,241 грн.

Всього витрат на матеріали та комплектуючі вироби:

Вм = Вм.о., к.в + Вм.д.; грн. (2.4)

Вм= 162,07 + 3,241 = 165,311 грн.

2.2.1.2 Розрахунок прямих витрат на оплату праці

Заробітна плата — грошове вираження вартості та ціни товару робоча сила і результативності її функціонування. [14].

Заробітна плата робітників, які безпосередньо зайняті у виробництві продукції, відносять до прямих витрат на оплату праці. Витрати на оплату праці включають виплату основної і додаткової заробітної плати.

Заробітна плата існує у двох основних формах: почасовій і відрядній.

Почасова заробітна плата - оплата вартості та ціни робочої сили за її функціонування протягом певного робочого часу.

Відрядна заробітна плата - оплата вартості й ціни товару робоча сила залежно від розмірів виробітку за одиницю часу.

Основна заробітна плата (ЗПосн.) за надання послуг (виконання робіт) в курсовій роботі відповідає відрядній розцінці ( див. Табл.2.1 ) = 25,579грн.

Додаткова заробітна плати (ЗПдод.) визначається в розмірі 40% від основної заробітної плати згідно формули:

ЗПдод. = ЗПосн. ∙ %ЗПдод. : 100; грн. (2.5)

де %ЗПдод - відсоток додаткової заробітної плати

ЗПдод. = 25,579 ∙ 40 : 100 = 10,23 грн.

2.2.1.3 Розрахунок суми витрат на соціальні заходи

Витрати на соціальні заходи включають збір до Пенсійного фонду , внески до Фонду страхування на випадок тимчасової втрати працездатності , внески до Фонду страхування на випадок безробіття та до Фонду страхування від нещасних випадків на виробництві .

Величина цих нарахувань встановлюється у відсотках до суми основної і додаткової заробітної плати основних робітників. Відсоток відрахувань на соціальні потреби становить 37,67 %.

Всз = ( ЗПдод. + ЗПосн ) ∙ %Всз : 100 ; грн. (2.6)

де % Всз – відсоток відрахувань на соціальні заходи

Відсоток відрахувань на соц. заходи = (25,579+ 10,23) ∙ 37,67:100 = 13,49 грн.

2.2.2 Розрахунок накладних витрат

Накладні витрати — це витрати на управління та обслуговування виробництва і збут продукції, які впливають на фінансовий результат діяльності підприємства. Накладні витрати неможливо обчислити безпосередньо на одиницю продукції (послуги, роботи), їх розподіляють між загальною кількістю продукції (послуги, роботи) відповідно до обраної бази розподілу.

В курсовій роботі за базу розподілу приймається основна заробітна плата основних робітників. Здійснити розрахунок накладних витрат згідно формули:

В = ЗПосн. ∙ %В : 100; грн. (2.7)

де %В - відсоток накладних витрат.

2.2.2.1 Розрахунок витрат на утримання і експлуатацію устаткування

До цих витрат належать: амортизаційні відрахування, витрати на утримання, експлуатацію і ремонт виробничого та підйомно-транспортного устаткування, цехового транспорту та інструментів і приладів із складу основних виробничих запасів, витрати на оренду приміщення та інші витрати.

Витрати на утримання і експлуатацію устаткування складають 81% від основної заробітної плати основних робітників.

Витрати на утримання та експлуатацію устаткування розраховуються пропорційно сумі основної заробітної плати згідно формули (2.7) :

Вуеу = 25,579∙ 81:100 = 20,71 грн.

2.2.2.2 Розрахунок загальновиробничих витрат

Загальновиробничі витрати містять виробничі накладні витрати на організацію виробництва і управління цехами, дільницями, бригадами.

Розраховуються загальновиробничі витрати пропорційно сумі основної заробітної плати згідно формули розподілу накладних витрат ( формула 2.7 ). Загальновиробничі витрати складають 135% від основної заробітної плати основних робітників.

Вз.в. = 25,579∙ 135 : 100 = 34,53 грн.

Виробнича собівартість дорівнює сумі вище розрахованих статей:

СВвир = Вм.о. + ЗПосн + ЗПдод + Всз + Веуе + Взв; грн. (2.8)

де Вм.о. – витрати на матеріали та комплектуючі вироби;

ЗПосн – витрати на оплату основної зарплати;

ЗПдод – витрати на оплату додаткової зарплати;

Всз – витрати на соціальні заходи;

Веуе – витрати на утримання і експлуатацію устаткування;

Взв – загальновиробничі витрати.

СВвир = 165,311+ 25,579+ 10,23 + 13,49 + 20,71 + 34,53 = 269,85 грн.

2.2.2.3 Розрахунок адміністративних витрат

Адміністративні витрати - це витрати, пов'язані з обслуговуванням виробництва і управління ним у масштабі всього підприємства. [14].

До них належать: витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, опалення, освітлення, водопостачання, охорона), витрати на зв'язок, витрати на врегулювання спорів у судових органах тощо.

Розраховуються адміністративні витрати згідно вище наведеної формули розподілу накладних витрат( формула 2.7 ). Адміністративні витрати складають 117% від основної заробітної плати основних робітників.

Вадм. = 25,579∙ 117 : 100 = 29,93 грн.

2.2.2.4 Витрати на збут (Взб)

До витрат, віднесених на збут відносять:

витрати на відрядження працівників, зайнятих збутом;

витрати на гарантійний ремонт і гарантійне обслуговування;

витрати на передпродажну підготовку товарів;

витрати на рекламу та дослідження ринку (маркетинг);

витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг;

оплата праці та комісійні винагороди продавцям, торговим агентам і працівникам підрозділів, що забезпечують збут.

Витрати на збут розраховуються згідно вище наведеної формули розподілу накладних витрат. Витрати на збут складають 1 % від виробничої собівартості.

Взб = СВвир · В% : 100% (2.9)

Взб. = 269,85 ∙ 1 : 100 = 2,7 грн.

Повна собівартість послуги розраховується:

СВпов = СВвир. + Вадм. + Взб. (2.10)

Вадм – адміністративні виртати

Взб - витрати на збут.

СВпов = 269,85 + 29,93 + 2,7 = 302,48 грн.

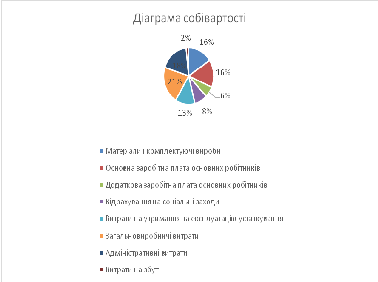

Результати розрахунків калькуляції собівартості занесемо в таблицю 2.3.

Таблиця 2.3 Калькуляція собівартості послуги з ТО та ремонту системи пуску автомобіля Renault Megan(ремонт щіток стартера)

|

Елементи витрат собівартості та ціни |

Сума, грн. |

Питома вага, % | ||

|

1 Матеріали і комплектуючі вироби |

165,311 |

16 | ||

|

2 Основна заробітна плата основних робітників |

25,579 |

16 | ||

|

3 Додаткова заробітна плата основних робітників |

10,23 |

6 | ||

|

4 Відрахування на соціальні заходи |

13,49 |

8 | ||

|

5 Витрати на утримання та експлуатацію устаткування |

20,71 |

13 | ||

|

6 Загальновиробничі витрати |

34,53 |

21 | ||

|

Виробнича собівартість |

269,85 |

89 | ||

|

7 Адміністративні витрати |

29,93 |

18 | ||

|

Елементи витрат собівартості та ціни |

Сума, грн. |

Питома вага, % | ||

|

8 Витрати на збут |

2,7 |

2 | ||

|

Повна собівартість |

302,48 |

100 | ||

2.3 Розрахунок ціни послуги по ремонту системи пуску автомобіля Renault Megan

Ціна – це грошовий вираз вартості товару (послуги). При формуванні ціни реалізації (відпускної ціни) підприємства до виробничої собівартості продукції додається величина прибутку, податок на додану вартість, акцизний збір (для високорентабельних і монопольних підакцизних товарів). [10].

Розрахунковий прибуток встановив виходячи із заданого рівня рентабельності 25%, ставка ПДВ – 20%. Спочатку визначається гуртова ціна підприємства, потім ціна реалізації.

Гуртова ціна - це ціна, за якою підприємство продає свою продукцію іншим підприємствам та фірмам великими партіями.

Гуртова ціна підприємства розраховується за формулою:

Цгурт = СВвир ∙ Кп; грн. (2.11)

де Кп - коефіцієнт, що враховує долю прибутку в ціні (2,1).

Цгурт = 269,85 ∙ 1,25 = 337,31 грн.

Ціна реалізації послуги враховує ПДВ:

Цр = Цгурт ∙ Кпдв; грн. (2.11)

де Кпдв - коефіцієнт, що враховує долю ПДВ в ціні (1,20)

Цр = 337,31 ∙ 1,20 = 404,78 грн.

ПДВ = 337,31 ∙ 0,2 = 67,46 грн.