- •Введение

- •1.1. Предприятие как субъект рыночных отношений

- •1.2. Экономический анализ, его задачи и роль в принятии управленческих решений

- •1.3. Виды экономического анализа

- •1.4. Методы и приемы экономического анализа

- •1.5. Организация экономического анализа и его информационное обеспечение

- •1.6. Системы вычислений, применяемые при экономическом анализе деятельности предприятия

- •1.7. Анализ финансового состояния предприятия и его значение в формировании стратегии управления

- •1.8. Оценка результатов хозяйственной деятельности в зарубежных фирмах и компаниях

- •Раздел 2. Практикум по современному экономическому анализу деятельности предприятий

- •2.1. Контрольные вопросы по курсу “Экономический анализ”

- •2.2. Краткие ответы на контрольные вопросы

- •2.3. Примеры решения основных типов задач

- •Раздел 3. Экономический анализ и прогнозирование на макроуровне

- •3.1. Существующая информационная база и подходы к анализу на макроуровне

- •3.2. Общие методы анализа показателей развития экономики промышленности

- •3.3. Особенности факторного анализа по экономической совокупности как сумме ее частей

- •3.4. Формирование и функционирование моделей макроуровня

- •3.5. Проблемы повышения оперативности, достоверности анализа и прогнозных расчетов

- •Приложения

считываются абсолютные сопоставимые объемы К, М, Т, Ч за все отчетные годы.

Одновременно по отчетным фактическим данным (так же, как и для табл. 75) заполняются за все отчетные годы все нормативные, долевые и структурные показатели (стр. 2, 3, 4, 5, 6, 9, 14, 16, 20, 21, 26, 27, 28, 35, 36, 37, 39, 43, 46, 48, 56, 62 по табл. 75) и рассчитываются все ос-

тальные показатели за отчетные годы (как указано в табл. 75). Получив таким образом полностью заполненную таблицу за все от-

четные годы, приступают к прогнозированию такими же методами, как указано в табл. 76, 77 и с учетом пояснений к ним, выполняя расчеты рекуррентно. Первым прогнозным годом обычно оказывается текущий год, в котором проводится такое исследование.

3.5.Проблемы повышения оперативности, достоверности анализа и прогнозных расчетов

СОВЕРШЕНСТВОВАНИЕ ИНФОРМАЦИОННОЙ БАЗЫ

В настоящий период перехода к рыночным отношениям с элементами их государственного регулирования своевременность, полнота и достоверность данных системы отчетности, освещающей все стороны хозяйственной деятельности, являются еще более важным условием своевременного принятия правильных решений Кабинетом Министров и Верховной Радой Украины, чем в период действия командноадминистративной системы.

Это объясняется прежде всего быстрыми инфляционными процессами, неналаженностью и ненадежностью хозяйственных связей, социальной напряженностью и необходимостью принятия упреждающих решений, основанных на самой “свежей” и глубоко проанализированной информации.

Существующая система статистической и финансовой отчетности по промышленным объектам не отвечает таким требованиям, несмотря на ее обширность и сложность, и прежде всего потому, что проведенные в 1990–1991 гг. “упрощения” существенно снизили полноту информации, но не устранили ее недостатков.

Главными из них являются:

1.Отсутствие данных о динамике материалоемкости, в том числе топливо-энергоемкости продукции (форма № 5-6).

2.В сводной отчетности по объемам и динамике капитальных вложений и вводу основных фондов (форма 2-КС) упускается раздел 5

393

“Незавершенное строительство (по фактической стоимости для застройщика)”, нет четкого сопоставления сметной и фактической стоимости строительства; вся эта отчетность не увязана с отчетностью по наличию и движению основных фондов (форма № 11).

3.Статотчетность по эффективности вводимых мощностей недостаточна, а по эффективности общей суммы капитальных вложений производственного назначения, по существу, отсутствует.

4.Во всей отчетности не отражается с требуемой полнотой использование основных фондов и рабочего времени персонала; последнее не позволяет достоверно определить трудоемкость продукции.

5.В сводной статотчетности нет данных, позволяющих определить размеры повторного счета в составе товарной (валовой) продукции и материальных затрат объединений, концернов, ведомств, отраслей, регионов.

6.Сводные формы статотчетности по себестоимости, по труду, по использованию основных фондов не связаны между собой (осуществляются по разному составу учтенных предприятий).

7.Сводная отчетность о затратах на производство, об объемах производства оторвана от отчетности по реализации продукции и результатам торгово-финансовой деятельности.

8.В отчетности по труду отсутствует показатель зарплатоемкости продукции, учитывающий все выплаты персоналу, т. е. весь фонд потребления по данному предприятию, отрасли, ведомству.

9.В статотчетности (как предприятий, так и в сводной) весьма неполно и несвоевременно отражаются экспортно-импортная деятельность промышленных предприятий, экспорт и импорт промышленной продукции вообще и его финансовые (в том числе инвалютные) результаты.

В целом статистическая и финансовая отчетность раздроблена по очень многим формам, вследствие чего неизбежным является несовпадение числа предприятий, представивших данные по этим формам. А отсюда вытекает несопоставимость сводных данных по ним.

ПРОБЛЕМА ПРОГНОЗИРОВАНИЯ ДИНАМИКИ ЦЕН

Важнейшим условием разработки более или менее достоверного прогноза производственной и торгово-финансовой деятельности промышленности Украины является наличие достоверного прогноза динамики цен.

394

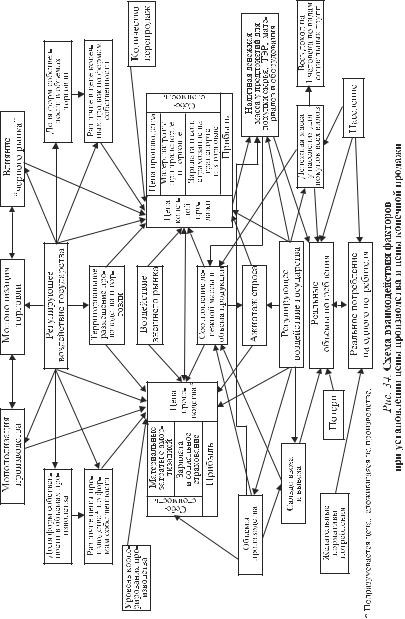

Сложность прогнозирования динамики цен предопределяется тем, что на нее влияет стихийно складывающаяся ситуация на рынке, где уровень цен и объемов производства и продаж взаимно воздействуют друг на друга. Кроме того, на уровень цен влияют решения правительства, уровень монополизации производства и продаж, территориальное размещение производства и рынка потребления (что особенно важно в сложившихся условиях дефицита горючего для всех видов транспорта), местные условия, влияние колебания на “черном” рынке, фискальная политика, которая, в свою очередь, предопределяется складывающимся соотношением между объемами производства и требованиями рынка производственного и непроизводственного потребления.

На фоне этого себестоимость продукции и ее цена, складывающаяся в процессе производства, при всей их важности являются лишь исходными величинами, на которые накладываются многие внепроизводственные влияния, образующие в конце пути товара розничную цену конечной продажи. И это цена предопределяет собой величину материальных затрат на производство и величину минимальной зарплаты. Таким образом круг влияний замыкается. Сложность всех этих взаимосвязей иллюстрирует схема взаимодействия факторов при установлении цены производства и цены конечной продажи (рис. 34).

Представляется, что лучшим из возможных путей прогнозирования цен является использование межотраслевого баланса производства и распределения продукции всего материального производства, в котором находят отражение все фактически сложившиеся связи (конечно, в меру того, насколько они учтены в Министерстве статистики при составлении МОБ).

Если принять, что расход физического количества продукции j-й отрасли на физическую единицу продукции i-й отрасли постоянен от года к году (а это допущено весьма близко к реальному положению в пределах 2–3 лет), то можно считать, что отношение прямых удельных затрат по МОБу на 1 грн продукции i-й отрасли за два смежных года будет представлять собой отношение индексов роста средних цен j-й отрасли к индексу роста средних цен i-й отрасли. Это позволяет, используя расчеты цены производства по типичным видам продукции различных отраслей, проверить, насколько оправдано указанное выше отношение к определению соотношения средних цен в отраслях, которое (при небольших внутриотраслевых структурных изменениях) можно считать постоянным в течение 2–3 лет. А это, в свою очередь,

395

396

дает возможность, используя известную среднюю цену единицы продукции по одной из базовых отраслей, определить соответствующие цены по всем остальным отраслям промышленности и материального производства.

Такое сложное исследование прошлой и будущей динамики цен должно проводиться регулярно из года в год специальным подразделением НИЭИ Минэкономики Украины и отделом финансов и себестоимости Минэкономики Украины.

К сожалению, слишком продолжительное составление МОБ в Министерстве статистики Украины (в течение двух лет) существенно снижает ценность этих балансов. Необходимо уменьшить этот период в 2 раза. Такая возможность появляется в связи с введением в отчетную форму № 5-С по себестоимости раздела, где материальные затраты разделены по отраслевому признаку.

ВИнституте теоретической физики НАН Украины создана математическая модель анализа и прогноза экономической ситуации, в которой впервые объединены микро- и макроуровни.

Разработан также алгоритм для расчета уравновешенных цен. На основе этой модели можно прогнозировать варианты экономического развития и осуществлять его регулирование с помощью кредитно-фи- нансовых и налоговых рычагов.

Воснову математической модели положен фундаментальный принцип экономического равновесия: спрос на товары и услуги не должен превышать предложение.

Созданная учеными математическая модель функционирования экономики позволяет не только четко определять влияние отдельных недостатков проводимой экономической реформы, но и спрогнозировать развитие экономики Украины не только на ближайшую, но и на длительную перспективу с учетом процессов ее реформирования.

397