Сравнительные данные инструментов хеджирования валютных рисков

|

Инструмент |

Место торговли |

Объем сделки |

Период от даты заключения до даты исполнения |

Расходы покупателя | ||

|

1 |

2 |

3 |

4 |

5 | ||

|

Форвард |

Внебиржевые торгово-информационные системы |

По решению сторон |

По решению сторон |

Отсутствуют | ||

|

Фьючерс |

Фондовая биржа |

Стандартный |

Фиксированный |

Kомиссионный платеж | ||

|

Опцион |

Фондовая биржа и внебиржевые торгово-информационные системы |

Зависит от места торговли: либо фиксированный (биржа), либо по решению сторон (внебиржевой рынок) |

Зависит от места торговли: либо фиксированный (биржа), либо по решению сторон (внебиржевой рынок) |

Опционная премия | ||

В целях избегания валютных рисков можно применять либо один инструмент хеджирования, либо сочетание нескольких одновременно.

Каждый из них имеет свои преимущества и недостатки отражены в табл. 3.3.

Таблица 3.3

Преимущества и недостатки инструментов хеджирования валютных рисков

|

Инструмент |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

|

Форвард |

1) отсутствуют колебания прибыли в период от даты соглашения до даты платежа; |

1) отсутствие возможности маневрировать (обязательность выполнения); |

|

2) не требует переоценки, на счетах бухучета такие операции отражаются только на дату подписания соглашения и на дату платежа |

2) невозможность перепродать (нет вторичного форвардного рынка); | |

|

3) низкая ликвидность; | ||

|

4) высокий риск неисполнения обязательств; | ||

|

|

5) отсутствие возможности выбора партнеров, необходимость принять условия продавца | |

|

Фьючерс |

1) доступность фьючерсной торговли; |

1) стандартные условия не всегда удобны; |

|

2) гарантия выполнения всех контрактов; |

2) возможное отсутствие фьючерсных контрактов на необходимую валюту; | |

|

3) высокая ликвидность; |

3) замораживание денежных средств на депозитном счете брокера. | |

|

4) низкий уровень расходов на операцию. | ||

|

Опцион |

1) возможность выбора времени для принятия решения об исполнении; 2) прибыль покупателя опциона не ограничена; 3) возможность планирования деятельности (компенсация затрат по опциону включается в смету); 4) возможность выбора рынка (биржевой, внебиржевой); 5) возможность выбора типа опциона (американский, европейский) |

1) высокая стоимость; |

|

2) необходимость выплачивать наперед всю опционную премию. |

При изучении инструментов хеджирования важную роль играет так называемый коэффициент эффективности хеджирования (Кэф). Он может быть рассчитан либо на основе соотношения изменений стоимости объекта и инструмента хеджирования, либо на основе соотношения изменений денежных потоков (п.4 ПБУ-13), рассчитывается по формуле (3.1):

![]() =

=

![]() ;(3.1)

;(3.1)

Экономический смысл коэффициента хеджирования состоит в том, что он показывает, насколько быстрее изменялась стоимость объекта хеджирования по сравнению со стоимостью инструмента хеджирования. Смысл коэффициента можно трактовать иначе: он характеризует, какую часть изменений стоимости (денежных потоков) объекта хеджирования покрывает изменение стоимости (денежных потоков) инструмента хеджирования. Хеджирование обычно считается высокоэффективным, если с самого начала и вплоть до окончания хеджирования предприятие может рассчитывать на то, что изменения справедливой стоимости или денежных потоков хеджируемой статьи почти полностью компенсируются изменениями в инструменте хеджирования, при этом фактически доступные результаты колеблются в пределах 80 – 125%.

Рассмотрим возможности применения хеджирования валютных рисков для ПАО «ЭМСС» на примере нескольких крупных контрактов.

В конце апреля 2011 г. был заключен контракт на поставку оборудования для реконструкции сталеплавильного цеха. Согласно условий контракта, в октябре и ноябре 2011 г. запланирован авансовый платеж поставщикам технологического оборудования в сумме 3358 тыс. долл. и 5123 тыс. долл. соответственно. Для его осуществления будет использована часть выручки, полученной от компании UMP Trading SA в течение июня-августа в суммах 7325 тыс. евро, 7812 тыс. евро, 6375 тыс. евро.

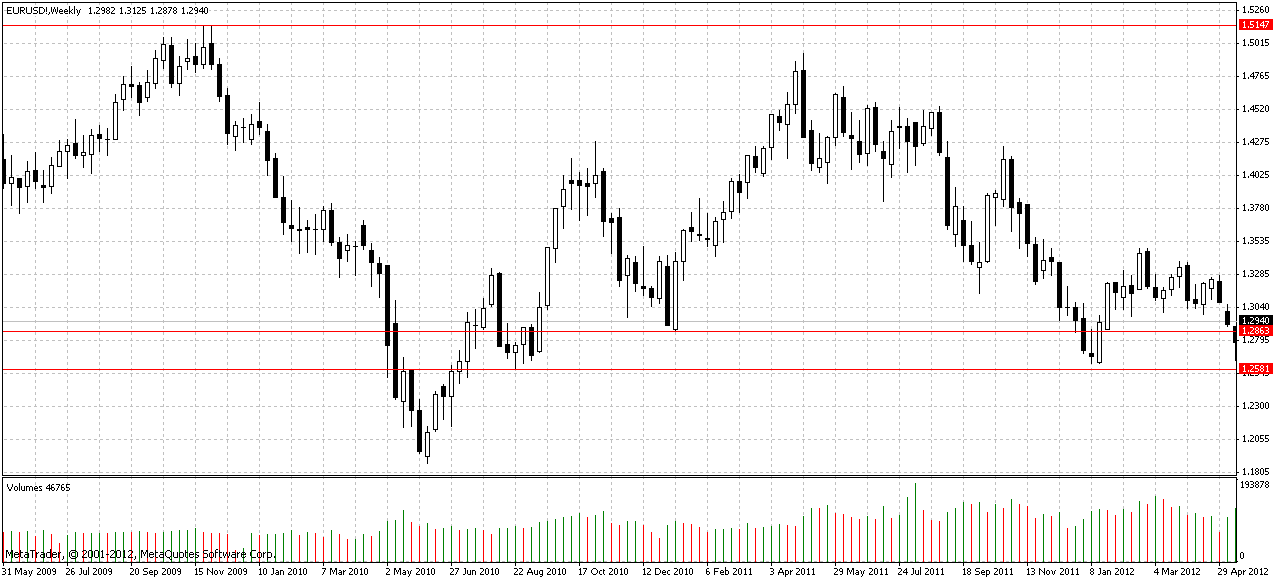

В данном случае предприятие несет риск в случае снижения курса евро относительно доллара. В течение ноября 2010 г. – марта 2011 г. евро находился в бычьем тренде, однако в конце марта на недельном графике валютной пары EURUSD сформировалась разворотная модель «медвежье поглощение», что означает понижательные риски для указанной валютной пары.

Вывод о возможной смене тренда на медвежий также подтверждался близостью двух важных уровней сопротивления – психологического уровня 1,5 и важного исторического максимума 1,5145, который был сформирован в ноябре 2009 г.

В случае реализации понижательных рисков предприятие будет вынуждено покупать USD по более высокому курсу, что приведет к снижению финансового результата от операционной деятельности.

Курс евро к долл. по состоянию на начало мая (на дату заключения контракта и определения обязательств по выплатам поставщику) составлял 1,4420 долл. за 1 евро. При условии осуществления валютообменной операции в данный момент, для приобретения 3358тыс. долл. и 5123 тыс. долл. предприятию понадобилось бы продать 2328,71 и 3552,70 тыс. евро.

В действительности же, по мере поступления выручки в евро и осуществления платежей в долл., предприятие бы проводило валютообменные операции по текущему курсу.

В целях хеджирования риска снижения курса евро необходимо открытие короткой позиции по соответствующему фьючерсному контракту. При этом закрытие позиции путем совершения офсетной сделки будет проводится по мере осуществления валютообменных операций на спот-рынке. Короткая позиция по фьючерсному контракту отображена на рис. 3.5.

По состоянию на начало апреля для обеспечения долларового платежа необходима продажа 5881,41 тыс. евро. Согласно спецификации фьючерсного контракта, торгуемого на Чикагской товарной бирже (СМЕ), его размер составляет 125 тыс. евро. Соответственно, в апреле открывается короткая позиция в размере: 5881,41 / 125 = 48 контрактов.

RES

Паттерн

«медвежье

поглощение» SUP

1

SUP

3 SUP

2

Рис. 3.5. Короткая позиция по фьючерсному контракту

Рассмотрим результаты от проведения операции хеджирования в табл.3.4.

Таблица 3.4