Тема 5. Управління активами іі

В результаті вивчення теми студент повинен:

знати

сутність оборотних активів, їх склад та особливості певних видів;

сутність та порядок розрахунку виробничого, операційного та фінансового циклів;

резерви управління виробничим, операційним та фінансовим циклами;

сутність та порядок проведення PVA – аналізу;

підходи до формування та фінансування оборотних активів;

підходи до управління запасами, сутність та порядок застосування моделі економічно обґрунтованого обсягу замовлення;

підходи до управління грошовими коштами, сутність та порядок застосування моделі Баумоля та Міллера – Орра;

сутність, методи та інструменти управління дебіторською заборгованістю.

вміти:

розрахувати тривалість виробничого, операційного та фінансового циклів;

проаналізувати та визначити напрямки скорочення тривалості виробничого, операційного та фінансового циклів;

провести PVA – аналіз та зробити висновки щодо резервів скорочення тривалості операцій, що не додають вартості товару;

визначити вид підходу, що застосовується підприємством для формування та фінансування оборотних активів, проаналізувати ефективність використання даних підходів;

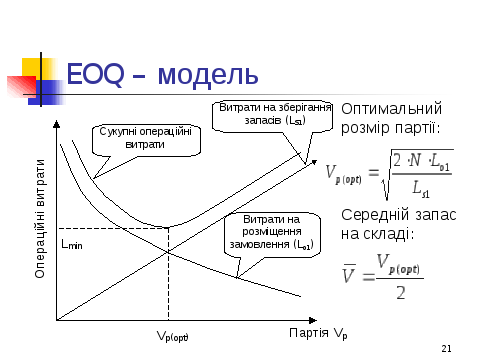

розрахувати основні параметри моделі економічно обґрунтованого обсягу замовлення: оптимальна партія, середній залишок на складі, кількість замовлень за період;

визначити основні параметри моделі Баумоля: оптимальний залишок на поточному рахунку підприємства, середній залишок на рахунку, необхідна кількість поповнень рахунку за період;

визначити основні параметри моделі Міллера-Орра: оптимальний залишок на поточному рахунку підприємства, середній залишок на рахунку, діапазон коливань, мінімальний страховий залишок на рахунку;

розрахувати параметри комерційної позики.

Питання до розгляду:

Сутність управління оборотними активами.

Підходи до фінансування оборотних активів.

Управління запасами. Модель економічно обґрунтованого обсягу замовлення.

Управління грошовими коштами. Модель Баумоля, Міллера – Орра.

Управління дебіторською заборгованістю.

Базові положення

|

Слайд 1 |

Слайд 2 |

|

|

|

|

Слайд 3 |

Слайд 4 |

|

|

|

Умовні позначення: ТГА – період обігу грошових активів; ТЗ – період обігу запасів; ТГП – період обігу готової продукції; ТДЗ – період обігу дебіторської заборгованості; ТС – період обігу сировини та виробничих запасів; ТНФ – період обігу напівфабрикатів; ТНВ – період обігу незавершеного виробництва; ТКЗ – період обігу кредиторської заборгованості, днів.

|

Слайд 5 |

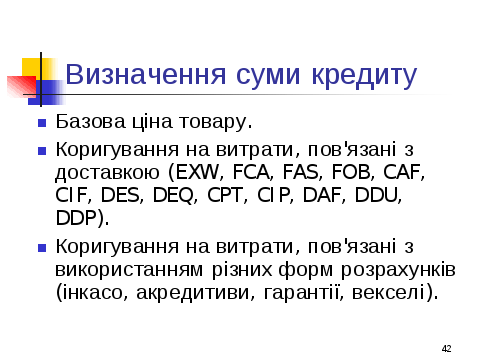

Слайд 6 |

|

|

|

|

Слайд 7 |

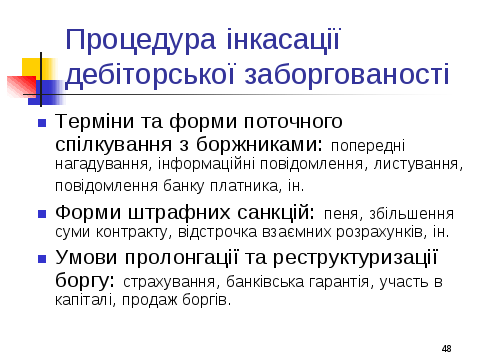

Слайд 8 |

|

|

|

|

Слайд 9 |

Слайд 10 |

|

|

|

|

|

|

|

Слайд 11 |

Слайд 12 |

|

|

|

|

Слайд 13 |

Слайд 14 |

|

|

|

|

|

|

|

Слайд 15 |

Слайд 16 |

|

|

|

|

|

|

|

Слайд 17 |

Слайд 18 |

|

|

|

|

Слайд 19 |

Слайд 20 |

|

|

|

Умовні позначення: де N – загальна потреба підприємства у даному виді сировини, грн., Lo – витрати на оформлення одного замовлення, грн. / замовлення, Ls – витрати на зберігання однієї партії (замовлення), грн. / замовлення.

|

Слайд 21 |

Слайд 22 |

|

|

|

|

Слайд 23 |

Слайд 24 |

|

|

|

|

Слайд 25 |

Слайд 26 |

|

|

|

|

Слайд 27 |

Слайд 28 |

|

|

|

Умовні позначення: Mmin – страховий залишок коштів на рахунку, грн.; Vd – діапазон коливань залишку коштів на рахунку, грн.; Lc – витрати на одну операцію поповнення рахунку згідно з тарифами банку та внутрішніми витратами підприємства, грн.; – середньоквадратичне відхилення грошових витрат підприємства за період, грн.; rald – середньоденна ставка доходності альтернативних напрямків вкладень, долі од.

|

Слайд 29 |

Слайд 30 |

|

|

|

|

Слайд 31 |

Слайд 32 |

|

|

|

|

Слайд 33 |

Слайд 34 |

|

|

|

|

|

|

|

Слайд 35 |

Слайд 36 |

|

|

|

|

Слайд 37 |

Слайд 38 |

|

|

|

|

|

|

|

Слайд 39 |

Слайд 40 |

|

|

|

|

Слайд 41 |

Слайд 42 |

|

|

|

|

Слайд 43 |

Слайд 44 |

|

|

|

|

|

|

|

Слайд 45 |

Слайд 46 |

|

|

|

|

Слайд 47 |

Слайд 48 |

|

|

|

За результатами вивчення даної теми виконується кейс № 3 «Визначення резервів скорочення операційного та виробничого циклів».