5. Ситуаційні вправи

Кейс 1. Розподіл підрозділів підприємства за центрами відповідальності

Мета:

Формування здатності студента на основі аналізу вхідних даних про діяльність підприємства ТОВ «Інвестбуд» в умовах обмеженої інформації сформувати, представити, обґрунтувати та захистити висновки та управлінські рішення, щодо віднесення підрозділів підприємства до певних виді центрів відповідальності та відповідність прийнятих рішень характерним ознакам цих центрів.

Теоретичні питання, рекомендовані до вивчення:

підходи до формування організаційної системи управління в рамках реалізації функцій та задач фінансового менеджменту;

принципові підходи до розмежування функціональних центрів управління підприємства;

типи та характеристика центрів відповідальності.

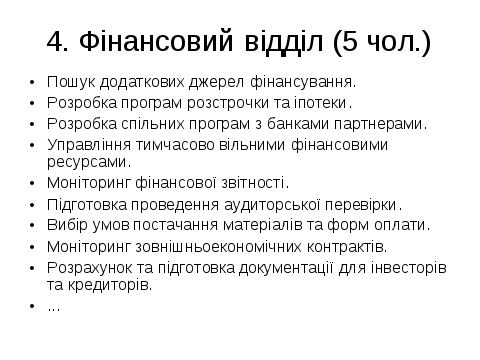

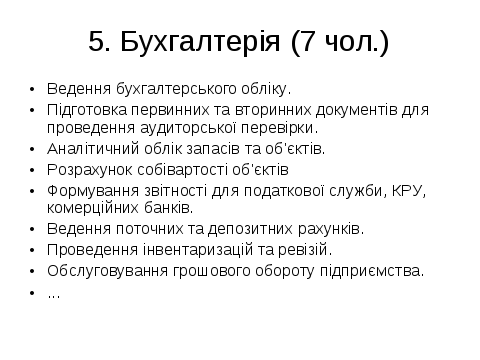

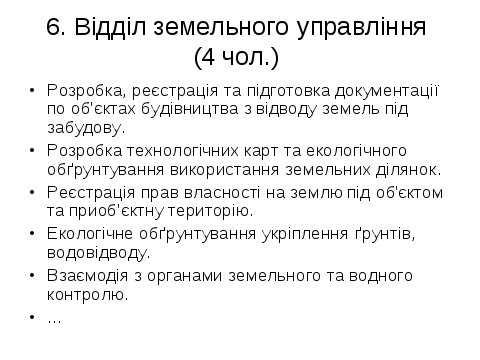

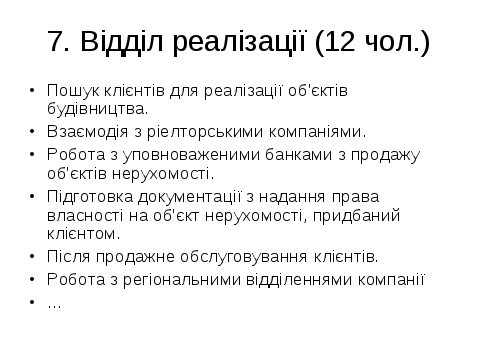

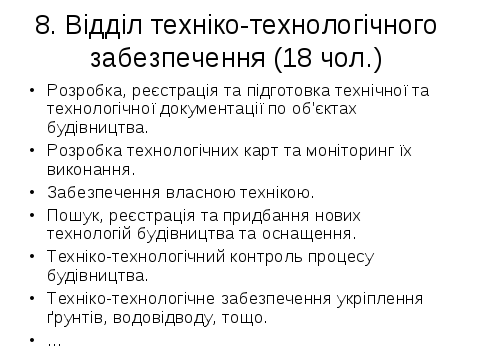

Вхідні умови

|

Слайд 1 |

Слайд 2 |

|

|

|

|

Слайд 3 |

Слайд 4 |

|

|

|

|

Слайд 5 |

Слайд 6 |

|

|

|

|

Слайд 7 |

Слайд 8 |

|

|

|

|

Слайд 9 |

Слайд 10 |

|

|

|

Питання до розв’язання:

Дайте пораду ТОВ “Інвестбуд”

Чи вірно віднесені витрати, доходи та інвестиції по підрозділах?

До яких видів центрів відповідальності відносяться підрозділи фірми?

Обґрунтуйте свою відповідь.

Рекомендована література:

За списком рекомендованої літератури (розділ 3) [1, 6, 7].

Кейс 2. Виведення підприємств холдингу до прибуткових квадратів матриці фінансової стратегії

Мета

Формування здатності студента на основі аналізу вхідних даних про діяльність підприємства ВАТ «Холдинг-Інвест» в умовах обмеженої інформації сформувати, представити, обґрунтувати та захистити висновки та управлінські рішення, щодо визначення найбільш оптимальних шляхів виведення підприємств холдингу до прибуткових квадратів матриці фінансової стратегії.

Теоретичні питання, рекомендовані до вивчення:

сутність та порядок розрахунку брутто та нетто-результату експлуатації інвестицій, показників рентабельності, результату фінансової та результату господарської діяльності;

сутність та порядок застосування методики визначення позиції підприємства у матриці фінансової стратегії.

Вхідні умови

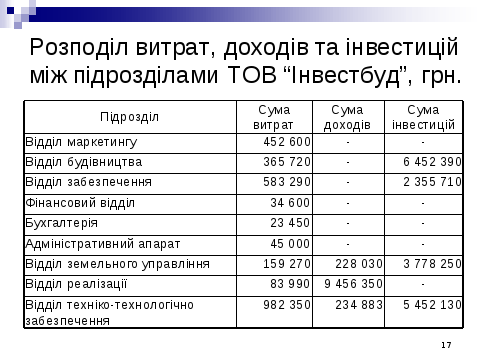

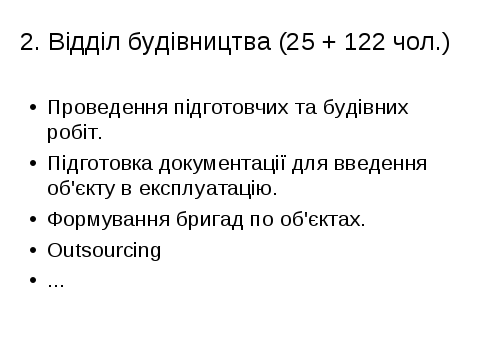

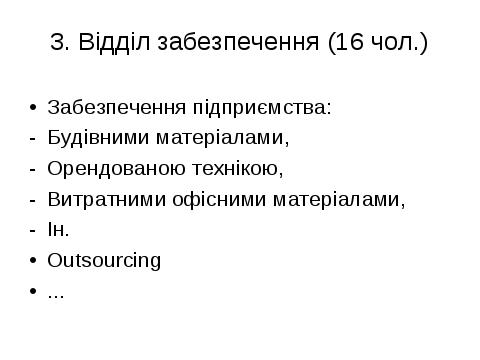

ВАТ “Холдінг-Інвест” вирішило проаналізувати діяльність підприємств, власником яких воно є. В результаті розрахунків, проведених фінансовим аналітиком компанії встановлені наступні позиції підприємств у матриці фінансової стратегії (табл. 5.1):

Таблиця 5.1

Позиції підприємств ВАТ “Холдінг-Інвест” у матриці фінансової стратегії

|

Назва підприємства |

І кв. |

ІІ кв. |

ІІІ кв. |

ІV кв. |

|

ТОВ “Інвестбуд” |

2 |

3 |

3 |

8 |

|

ВАТ “Механпром” |

4 |

1 |

2 |

8 |

|

ВАТ “Енерго-СК” |

2 |

8 |

8 |

9 |

За оцінками фінансового аналітика переміщення підприємств у різні квадрати пов'язане з інвестиціями (І), втратами (В) та прибутками (П) для ВАТ “Холдинг-Інвест”, представленими у табл. 5.2.

Прибуток підприємства отримують наступного після інвестицій кварталу

ВАТ “Холдинг-Інвест” має в наявності для інвестування 1500 тис. грн. щокварталу. При цьому, якщо не переводити підприємства зі збиткових квадратів холдинг буде отримувати збиток за кожним підприємством (див. табл.)

Таблиця 5.2

Інвестиції, втрати та прибутки для ВАТ “Холдинг-Інвест”, тис. грн.

|

Дії |

ТОВ “Інвестбуд” |

ВАТ “Механпром” |

ВАТ “Енерго-СК” | ||||||

|

І |

В |

П |

І |

В |

П |

І |

В |

П | |

|

Перебування у прибуткових квадратах |

1100 |

- |

1450 |

980 |

- |

1120 |

1100 |

- |

1730 |

|

Перехід до прибуткових квадратів |

1290 |

- |

1420 |

1450 |

- |

970 |

1510 |

- |

1490 |

|

Перехід до квадратів рівноваги |

1400 |

- |

390 |

1100 |

- |

490 |

1800 |

- |

940 |

|

Рух у збитковій зоні |

890 |

100 |

- |

410 |

200 |

- |

1100 |

700 |

- |

|

Перебування у збиткових квадратах |

- |

900 |

- |

- |

1200 |

- |

- |

1500 |

- |

Пам'ятайте! 1 рух – 1 квартал.