41_5_Econometrics_Polyansky__Part_5

.pdfПолянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

цветом, шрифтом и т.п. |

|

|

|

|

|

|

Для обобщения значений выборочного коэффициента корреляции под |

||||

основной расчетной таблицей в ячейках A36:B44 составим итоговую табли- |

|||||

цу |

r(τ ) (рис.5.17). Значение r(τ =1 ) вычислим в ячейке B37 |

по формуле |

|||

«=D33/C34». Полученное значение r(τ =1 ) =0 ,9294 |

говорит |

о |

том, что |

||

между соседними членами временного ряда, сдвинутыми на лаг |

τ =1 (т.е. |

||||

на |

1 день) существует достаточно тесная связь. |

|

|

|

|

|

Однако с ростом величины лага связь обычно ослабевает. Аналогич- |

||||

ные вычисления проведем в следующих столбцах для других лагов. |

|||||

|

По полученным значениям |

r(τ ) построим коррелограмму (рис.5.18). |

|||

Как и предполагалось, она является убывающей функцией. Но скорость это- |

|||||

го |

убывания может быть различной. Анализ полученной коррелограммы |

||||

показывает, что в марте 2000 года курс доллара существенно зависел от его |

|||||

значений в предшествовавшие 1…4 |

дня. И лишь по истечении 4…5 |

дней за- |

|||

висимость ослабевала (т.е. r(τ ) |

становился <0,7…0,8). |

Обычно такое по- |

|||

ложение наблюдается, когда временной ряд без резких колебаний, относи- тельно стабильный (сравните с рис.5.6 задачи 5.1).

|

Рис. 5.18 |

Рис. 5.19 |

|

Для примера на рис.5.19 покажем аналогичную коррелограмму для |

|

сентября 2000 года. Вышеописанные расчеты можно и не проводить. Её |

||

можно легко получить, скопировав в ячейки построенной выше расчетной |

||

таблицы новые данные о курсе доллара за сентябрь 2000 года из задачи 5.3. |

||

|

Как видно, в сентябре 2000 года на курс доллара несколько влияло его |

|

значение только в предыдущий день. Далее эта взаимосвязь резко ослабева- |

||

ла. |

Скачки курса доллара в этот период были значительными (ср. с рис.5.10 |

|

задачи 5.3). Такое резкое убывание коррелограммы характерно для перио- |

||

дов значительной нестабильности в поведении объясняемой переменной. |

||

|

Задача 5.6 |

|

125

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

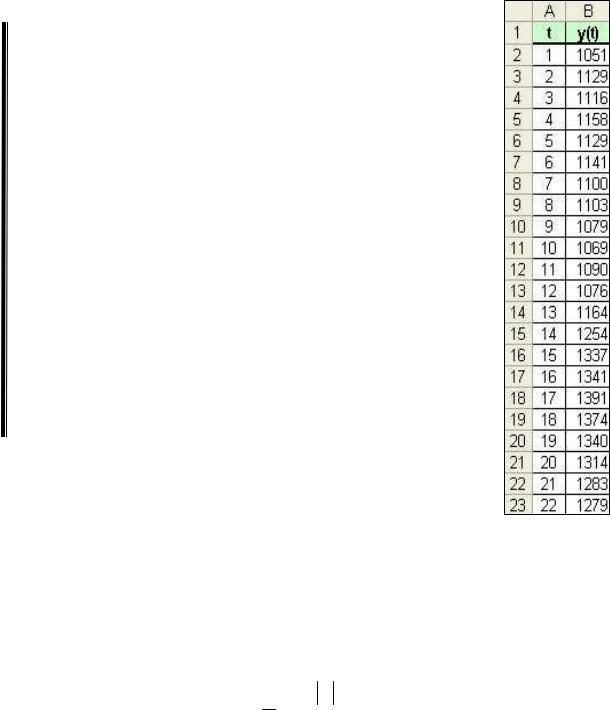

В таблице (рис.5.20) представлены данные о кур- |

||

се акций некоторой фирмы (руб.) за период 1…22 |

||

апреля. На основе приведенных данных, используя |

||

встроенные средства Microsoft Excel: |

||

1) |

построить классическую парную линейную мо- |

|

дель временного ряда yt = a + b t + εt ; оценить точ- |

||

ность и значимость модели в целом, значимость ко- |

||

эффициентов регрессии; получить точечный прогноз |

||

курса акций на 23 апреля того же года; сделать вывод |

||

о целесообразности использования такой модели; |

||

2) |

исследовать ряд на автокорреляцию; устранить |

|

её, построив авторегрессионную модель 1-го порядка |

||

AR(1) |

yt = b0 + b1 yt −1 |

+ εt ; выполнить аналогичные |

задания п.1; |

построить и исследовать авто- |

|

3) |

аналогично п.2 |

|

регрессионную модель 2-го порядка AR(2); |

||

4) |

сделать вывод о наиболее приемлемой модели |

|

из полученных выше. |

|

|

Решение.

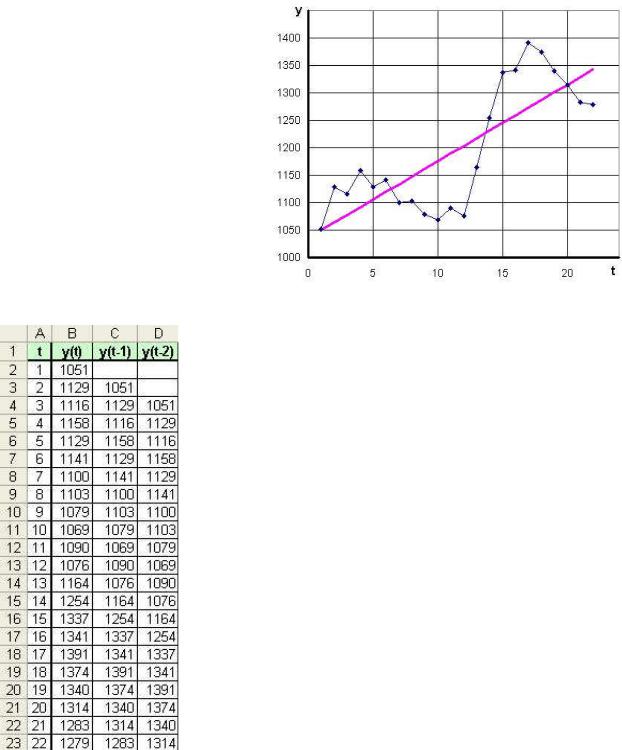

1) Пользуясь инструментом «Регрессия» пакета ана- лиза Microsoft Excel (удобно вывести его на один лист с ис- ходными данными), получим следующую парную линей-

ную регрессионную модель приведенного временного ряда дробнее в задаче 5.1):

ˆyt = 1035,90 + 13,95 t .

Рис.5.20

(см. об этом по-

Полученная модель значима в целом ( F = 32 ,47 > F0 ,05 ;1; 20 = 4 ,35 ) и значим её коэффициент регрессии b ( tb = 5 ,70 > t0 ,95 ;20 = 2,09 ). Средняя от- носительная ошибка невелика ( A =5 ,02% ), т.к. имеем большие модули зна- чений объясняемой переменной. Однако корреляционной связь между пе- ременными слабая ( r =0 ,787 ). Качество модели очень низкое ( R2 =0 ,619 ,

R |

|

=0 ,600 ). Это вполне понятно, если взглянуть на общий вид графика |

ˆ |

2 |

|

временного ряда (рис.5.21). Моделью пользоваться нежелательно из-за её низкой точности.

Спрогнозируем курс акций на момент времени t =23 :

ˆy23 = 1035,90 + 13,95 23 = 1356,65 (руб.).

126

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

2) Для таких временных рядов, в которых наблюдается сильная поло- жительная автокорреляция (проверьте самостоятельно по тесту Дарбина- Уотсона аналогично задаче 5.3), может оказаться более подходящей авторе- грессионная модель p -го порядка AR( p) вида

|

|

yt =bo |

+b1 yt−1 +b2 |

yt −2 +...+bp yt−p +εt , |

t =2,3,...,n. |

|

|||||||||

|

Она описывает изучаемый |

|

|

|

|

|

|

|

|

||||||

процесс в момент времени t |

в |

|

|

|

|

|

|

|

|

||||||

зависимости от его значений в |

|

|

|

|

|

|

|

|

|||||||

предшествовавшие |

|

|

|

моменты |

|

|

|

|

|

|

|

|

|||

времени t − 1 , t − 2 , …, |

|

t − p . |

|

|

|

|

|

|

|

|

|

||||

|

Построим по |

|

приведен- |

|

|

|

|

|

|

|

|

||||

ным данным авторегрессионную |

|

|

|

|

|

|

|

|

|||||||

модель 1-го порядка |

AR(1) (мар- |

|

|

|

|

|

|

|

|

||||||

ковского случайного процесса). |

|

|

|

|

|

|

|

|

|||||||

Она имеет вид |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

yt =bo +b1 yt −1 +εt . |

|

|

|

|

|

|

|

|

|

|||||

|

Для |

этого |

в |

|

расчетной |

|

|

|

|

|

|

|

|

||

таблице |

добавим |

|

столбец |

C |

|

|

|

|

Рис. 5.21 |

|

|||||

(назовём его «y(t-1)») |

для значе- |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

ний объясняемой переменной в предшествовав- |

|||||||||

|

|

|

|

|

|

ший момент времени (рис.5.22). Скопируем в его |

|||||||||

|

|

|

|

|

|

ячейки C3:C23 данные из ячеек B2:B22, т.е. с |

|||||||||

|

|

|

|

|

|

временным сдвигом в |

1 |

день. Далее запустим ин- |

|||||||

|

|

|

|

|

|

струмент «Регрессия» |

пакета анализа. |

|

|||||||

|

|

|

|

|

|

|

В качестве объясняющей переменной в |

||||||||

|

|

|

|

|

|

этой модели выступают значения переменной y в |

|||||||||

|

|

|

|

|

|

предшествовавший момент времени |

t − 1 . По- |

||||||||

|

|

|

|

|

|

этому в поле «Входной интервал X» диалогового |

|||||||||

|

|

|

|

|

|

окна инструмента «Регрессия» зададим ячейки |

|||||||||

|

|

|

|

|

|

C3:C23, а в поле «Входной интервал Y» - ячейки |

|||||||||

|

|

|

|

|

|

B3:B23. Желательно поставить галочку в поле |

|||||||||

|

|

|

|

|

|

«Остатки» |

для расчета предсказанных значений |

||||||||

|

|

|

|

|

|

объясняемой переменной. |

|

|

|

||||||

|

|

|

|

|

|

|

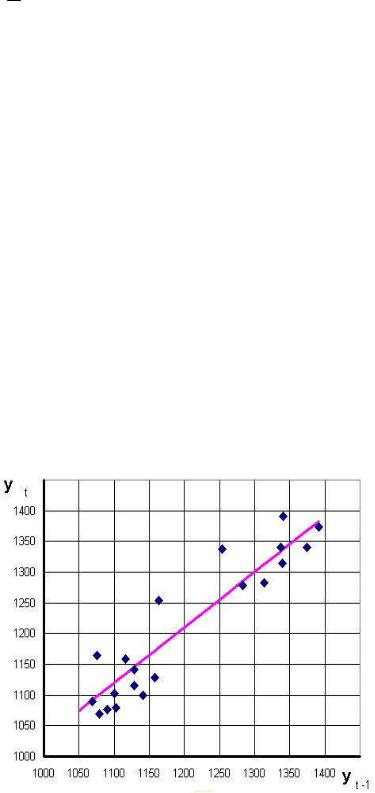

Расчеты дают следующую модель (см. в |

||||||||

|

|

|

|

|

|

таблицах вывода итогов): |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

ˆyt =126,986 +0,903 yt −1 . |

|

|||||

|

|

|

|

|

|

|

Корреляционная |

связь |

между |

yt и yt −1 |

|||||

|

|

|

|

|

|

тесная ( r =0 ,929 ). Качество |

модели |

довольно |

|||||||

|

|

|

|

|

|

высокое ( R |

|

|

0 ,862 , |

R |

|

0 ,855 ). Средняя отно- |

|||

|

Рис. 5.22 |

|

|

|

|

|

2 |

= |

|

ˆ |

2 = |

|

|

|

|

127

Полянский Ю.Н. Эконометрика. Экономическое моделирование и прогнозирование.

сительная ошибка очень мала ( A =2 ,86% ). Полученная модель значима в целом ( F = 118,88 > F0 ,05 ;1;19 = 4 ,38 ) и значим её коэффициент регрессии b1

|

|

= 10 ,9 > t0 ,95 ;19 = 2 ,09 ). |

|

|

|

|

|

|

|

|

|

|

||||||||||

( |

tb |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полученная авторегрессионная модель AR(1) в данном случае гораздо |

||||||||||||||||||

более точна и значима, |

чем классическая модель парной линейной регрес- |

|||||||||||||||||||||

сии, |

полученная сначала. Это хорошо видно и на графике регрессионной за- |

|||||||||||||||||||||

висимости |

yt |

на |

yt −1 |

(рис.5.23). Точки расположены гораздо ближе к линии |

||||||||||||||||||

регрессии и отсутствует положительная автокорреляция. |

||||||||||||||||||||||

|

|

|

|

Точечный прогноз курса акций на момент времени t =23 : |

||||||||||||||||||

|

|

|

|

ˆ |

= |

126,986 |

+ |

0,903 y22 |

= |

126,986 |

+ |

0,903 |

|

1279 |

= |

1281,42 (руб.). |

||||||

|

|

|

|

y23 |

|

|

|

|

|

|

||||||||||||

|

|

|

|

Как видим, он существенно отличается от полученного ранее по клас- |

||||||||||||||||||

сической парной линейной модели. |

Там он был получен на продолжении |

|||||||||||||||||||||

прямой линии регрессии, т.е. |

только с учетом тренда. |

А здесь – учитывает |

||||||||||||||||||||

ещё и периодические колебания временного ряда. |

|

|

||||||||||||||||||||

|

|

|

|

3) В некоторых случаях более точной может оказаться авторегресси- |

||||||||||||||||||

онная модель 2-го порядка |

AR(2). Поэтому попробуем её построить. Учтём |

|||||||||||||||||||||

в модели значения курса акций не только в предшествовавшие моменты |

||||||||||||||||||||||

времени |

t − 1 , но и за 2 |

дня до текущего. |

|

|

|

|

|

|||||||||||||||

|

|

|

|

Добавим |

|

в |

|

таблицу |

|

|

|

|

|

|

|

|

|

|||||

столбец |

D, |

назвав |

его |

«y(t- |

|

|

|

|

|

|

|

|

|

|||||||||

2)». |

|

В нём будут данные из |

|

|

|

|

|

|

|

|

|

|||||||||||

столбца |

B, |

сдвинутые на |

2 |

|

|

|

|

|

|

|

|

|

||||||||||

дня вперед. |

Скопируем дан- |

|

|

|

|

|

|

|

|

|

||||||||||||

ные из ячеек |

B2:B21 |

в |

ячей- |

|

|

|

|

|

|

|

|

|

||||||||||

ки |

D4:D23 (рис. 5.22). |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

Опять с помощью па- |

|

|

|

|

|

|

|

|

|

|||||||||

кета анализа получим табли- |

|

|

|

|

|

|

|

|

|

|||||||||||||

цу вывода итогов. |

Для этого |

|

|

|

|

|

|

|

|

|

||||||||||||

в поле «Входной интервал |

X» |

|

|

|

|

|

|

|

|

|

||||||||||||

диалогового окна инструмен- |

|

|

|

|

|

|

|

|

|

|||||||||||||

та |

«Регрессия» |

зададим ячей- |

|

|

|

|

|

|

|

|

|

|||||||||||

ки |

C4:D23 (т.е. |

массив значе- |

|

|

|

|

|

|

|

|

|

|||||||||||

ний |

yt −1 |

и |

|

yt −2 |

в моменты |

|

|

|

|

|

|

|

|

|

||||||||

t =3,4 ,...,22 ), |

|

а |

в |

поле |

|

|

|

|

|

|

Рис. 5.23 |

|||||||||||

«Входной |

интервал |

|

Y» |

- |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

ячейки B4:B23 (т.е. |

yt в те же моменты времени). |

|

|

|||||||||||||||||||

|

|

|

|

Расчеты дают модель |

|

|

|

|

|

|

|

|

|

|

||||||||

ˆyt = 101,25 + 1,223 yt −1 − 0,304 yt −2 .

128

Полянский Ю.Н.

Эконометрика. Экономическое моделирование и прогнозирование.

Её показатели качества и значимости:

|

|

r =0 |

,941 , |

R |

2 |

=0 ,886 |

ˆ |

2 |

=0 ,872 , |

|||||

|

|

|

, R |

|

|

|||||||||

|

|

F = 65 ,81 > F0 ,05 ;1 ;18 |

= 4 ,41 , |

|

=2 ,63%, |

|||||||||

|

A |

|||||||||||||

tb |

|

= 5 ,59 > t |

0 ,95 ;18 |

= 2 ,10 , |

|

tb |

|

=1,42 <t0 ,95 ;18 =2 ,10 . |

||||||

|

|

|

||||||||||||

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

Введение в модель переменной yt −2 повысило точность и значимость модели в целом и несколько снизило значимость коэффициента b1 . Однако b1 остался значимым на выбранном уровне, а b2 оказался незначим (хоть и вблизи порога значимости). Недостаточная значимость b2 может объяс- няться тем, что с введением переменных в авторегрессионную модель при

неизменном количестве исходных данных постепенно уменьшается объем выборки.

Экономические соображения подсказывают, что на курс акций сего- дня влияет не только их курс вчера, но и позавчера (хоть и в меньшей сте- пени). Поэтому, вероятно, учет переменной yt 2 желателен. Но в таком слу- чае необходимы и дополнительные данные за период− времени до 1 апреля.

Получим прогноз по AR(2):

ˆy23 = 101,25+1,223y22 −0,304y21 = 101,25+1,223 1279−0,304 1283= 1275,30 руб.

Кстати, дальнейшее построение авторегрессионных моделей 3-го и 4- го порядков показывает, что с введением дополнительных переменных yt −3 и yt −4 показатели качества моделей постепенно растут, средняя относитель- ная ошибка ещё уменьшается, значимость моделей в целом снижается (но остается приемлемой). Однако низкими остаются показатели значимости коэффициентов регрессии.

4) Какая же модель более предпочтительна?

Классическая модель парной линейной регрессии в данном случае не желательна.

Если нет доступных данных о курсе акций до анализируемого периода (до 1-го апреля), то наиболее предпочтительна для прогноза в данной задаче авторегрессионная модель 1-го порядка AR(1).

Если такие данные есть, то можно продолжить исследования. Вполне возможно, что авторегрессионные модели более высокого по- рядка могут оказаться более предпочтительными.

129