19.Цели, задачи и инструменты управления финансами предприятия.

Управление включает совокупность мероприятий и решений на основе их анализа и подготовки.Управление финансами организации, предприятия – это управление их денежными потоками, финансовыми отношениями, денежными фондами. Управление финансами включает решение двух проблем:

во-первых, обеспечение предприятия необходимыми денежными средствами как с точки зрения их количества, т.е. удовлетворения потребностей, так и с точки зрения оптимизации источников денежных средств;

во-вторых, рациональное и эффективное использование денежных средств, с точки зрения обеспечения оптимального финансового результата деятельности, т.е. ее прибыльности и рентабельности.

Другими словами, управление финансами – это источники денежных средств и направления их использования.

три вида их стратегии:

выживание, когда главными являются поддержание существующего уровня деятельности и недопущение убытков;

максимизация прибыли на основе достигнутого уровня развития и долей на рынках;

завоевание рынка и экономический рост, т.е. подготовка фундамента, на основе которого и в совокупности с которым решается проблема прибыли.

Инструментами управления финансами являются методы и подходы, применяемые на практике в сфере управления финансами предприятия.

При управлении финансами возможно использование различных инструментов, которые можно классифицировать по трем основным направлениям:

по форме применения:

а) прямые, административно ограничивающие размер кредитов; б) косвенные, создающие благоприятные условия для достижения целей;

по объектам воздействия:

а) предложение и спрос на деньги; б) селективные; в) общие;

по срокам воздействия:

а) краткосрочные; б) долгосрочные.

Установление прямых количественных ограничений является административным инструментом управления финансами, включающим в себя лимиты общей величины кредитов или темпов их прироста, за несоблюдение которых могут взиматься штрафы.

20. Экономическая сущность стоимости капитала. Средневзвешенная и предельная стоимость капитала.

Под стоимостью капитала понимается доход, который должны принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор. Обычно считается, что стоимость капитала - это альтернативная стоимость, иначе говоря доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. Основная область применения стоимости капитала - оценка экономической эффективности инвестиций.

На стоимость капитала оказывают влияние следующие факторы: - уровень доходности других инвестиций, - уровень риска данного капитального вложения, - источники финансирования. Поскольку стоимость капитала - это альтернативная стоимость, то есть доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска, стоимость данного капитального вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг (облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в более рискованное дело, то им должен быть обеспечен более высокий уровень доходности. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора.

Кроме этих факторов, на стоимость капитала оказывает влияние то, какие источники финансирования имеются у предприятия.

Понятие средневзвешенной цены капитала и предельная цена капитала

Для предприятия привлечение различных источников финансирования (как внутренних, так и внешних) связано с затратами, поэтому привлекаемый капитал всегда будет иметь определенную стоимость

Экономическое содержание показателя стоимости и цены капитала заключается в определении затрат, связанных с привлечением единицы капитала из каждого источника. Разнообразие источников приводит к необходимости расчета средневзвешенной стоимости капитала. Она рассчитывается в процентах в среднегодовом исчислении.

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Формула выраженную в %. ССК = ∑ di * ki , где di - удельный вес каждого источника в общей сумме, ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

Оценка стоимости капитала должна быть завершена выработкой критериального показателя эффективности его дополнительного привлечения. Таким критериальным показателем является предельная эффективность капитала. Этот показатель характеризует соотношение прироста уровня прибыльности дополнительно привлекаемого капитала и прироста средневзвешенной стоимости капитала. Расчет предельной эффективности капитала осуществляется по следующей формуле: ПЭК = ΔРк/ΔССК, где ПЭК— предельная эффективность капитала; Δ Рк — прирост уровня рентабельности капитала; ΔССК— прирост средневзвешенной стоимости капитала.

основная роль принадлежит показателю средневзвешенной стоимости капитала. Он складывается на предприятии под влиянием многих факторов, основными из которых являются:

- средняя ставка процента, сложившаяся на финансовом рынке; доступность различных источников финансирования (кредита банков; коммерческого кредита; собственной эмиссии акций и облигаций и т.п.);

- отраслевые особенности операционной деятельности, определяющие длительность операционного цикла и уровень ликвидности используемых активов;

- соотношение объемов операционной и инвестиционной деятельности;

- жизненный цикл предприятия;

- уровень риска осуществляемой операционной, инвестиционной и финансовой деятельности.

Учет этих факторов производится в процессе целенаправленного

Раздел № 3.

Задачи:

Имеются следующие данные: денежные средства – 70 тыс. руб.; краткосрочные финансовые вложения – 28 тыс. руб.; дебиторская задолженность – 130 тыс. руб.; основные средства – 265 тыс. руб.; нематериальные активы – 34 тыс. руб.; производственные запасы – 155 тыс. руб., кредиторская задолженность – 106 тыс. руб., краткосрочные кредит банка – 95 тыс. руб.; долгосрочные кредиты – 180 тыс. руб. Определите коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности.

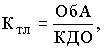

Решение: Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

ОбА = денежные средства + краткосрочные финансовые вложения + производственные запасы - дебиторская задолженность = 70 + 28 + 155 – 130 = 123 тыс. руб.

КДО= кредиторская задолженность + краткосрочные кредиты = 106 + 95 = 201 тыс. руб.

КТЛ = 123/201 = 0,61.

Решение: Формула расчета коэффициента срочной ликвидности выглядит так:

![]()

Где, ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

ОА = денежные средства + краткосрочные финансовые вложения + дебиторская задолженность = 70 + 28 + 132 = 230 тыс. руб.

З = 155 тыс. руб.

КП = кредиторская задолженность + краткосрочные кредиты = 106 + 95 = 201 тыс. руб.

КБЛ = (230 – 155)/201 = 0,37

Активы предприятия составляют 115 млн. руб., выручка от продаж – 196 млн. руб., рентабельность продаж – 14,5%. Определите рентабельность активов.

Решение: Найдем чистую прибыль по формуле:

Чистая прибыль = Рентабельность продаж Выручка = 196 0,145 =28 млн. руб.

Рентабельность активов — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период:

Ra = P / A

где: Ra — рентабельность активов,

P — прибыль за период,

A — средняя величина активов за период.

Ra = 28 / 115 = 0,24

Активы предприятия составляют 254 млн. руб., выручка от продаж – 246 млн. руб., рентабельность активов – 20%. Чему равна рентабельность продаж?

Решение: Чистую прибыль найдем по формуле:

P = Ra A

где: Ra — рентабельность активов,

P — прибыль за период,

A — средняя величина активов за период.

P = 254 0,2 = 50,8 млн. руб.

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж = 50,8 / 246 =0,20

Имеются следующие данные: денежные средства – 116 тыс. руб.; краткосрочные финансовые вложения – 65 тыс. руб.; дебиторская задолженность – 140 тыс. руб.; основные средства – 310 тыс. руб.; нематериальные активы – 73 тыс. руб.; производственные запасы – 238 тыс. руб., собственный капитал – 550 тыс. руб, долгосрочные кредиты – 230 тыс. руб. Определите коэффициент обеспеченности собственными оборотными средствами и величину чистого оборотного капитала.

Определите коэффициент финансовой независимости (автономии) предприятия, если коэффициент финансового рычага равен 2,5.

Определите коэффициент финансового рычага предприятия, если коэффициент финансовой независимости (автономии) равен 0,7.

Решение: Коэффициент финансового рычага показывает процент заимствованных средств по отношению к собственным средствам компании. Обычно используют следующую формулу:

-

Коэффициент финансового рычага =

заемные средства

собственные средства

Коэффициент финансовой независимости (автономии) равен отношению собственного капитала к сумме всех заемных средств, включая обязательства, резервов предприятия и т.д. рассчитывается по формуле:

-

Коэффициент финансовой независимости =

собственные средства

заемные средства

Из этого следует, что коэффициент финансового рычага предприятия будет равен отношению единицы к коэффициенту финансовой независимости (автономии)

Коэффициент финансового рычага = 1/ 0,7 = 1,42

Подсчитайте коэффициент финансовой независимости (автономии) акционерного общества до и после выплаты дивидендов наличными в сумме 950 тыс. руб. Имеются следующие данные из пассива баланса: уставный капитал – 1100 тыс. руб.; добавочный капитал – 400 тыс. руб.; резервный капитал – 250 тыс. руб.; нераспределенная прибыль –1030 тыс. руб.; кредит банка – 600 тыс. руб.; кредиторская задолженность поставщикам – 440 тыс. руб.; задолженность бюджету – 310 тыс. руб.

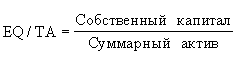

Решение: Коэффициент финансовой независимости (EQ/TA) - характеризует зависимость фирмы от внешних займов: чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности и потенциального возникновения денежного дефицита у предприятия.

Коэффициент финансовой независимости (автономии) рассчитывается по формуле:

Собственный капитал (до выплаты дивидендов) = уставный капитал + добавочный капитал + резервный капитал + нераспределенная прибыль = 1100 + 400 + 250 + 1030 = 2780 тыс. руб.

Собственный капитал (после выплаты дивидендов) = Собственный капитал (до выплаты дивидендов) – дивиденды = 2780 – 950 = 1830 тыс. руб.

Суммарный актив = кредит банка + кредиторская задолженность + задолженность бюджету =600 + 440 +310 = 1310 тыс. руб.

EQ/TA(до выплаты дивидендов) = 2780/1310 = 2,12

EQ/TA(после выплаты дивидендов) = 1830/1310 = 1,39

Оборотные активы акционерного общества составляют 180 млн. руб., краткосрочная задолженность – 95 млн. руб. Как изменится значение коэффициента текущей ликвидности, если общество выплатит дивиденды наличными в сумме 10,3 млн. руб. за счет собственной прибыли?

Решение: Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

КТЛ (до уплаты дивидендов) = 180/95 = 1,89

Т.к. прибыль, не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели, обычно используется пополняет его оборотные средства в виде свободных денежных сумм, то ОбА после уплаты дивидендов уменьшится на 12,5 млн. руб., т.е. будет равна 180 – 10,3 = 169,70 млн. руб.

КТЛ (после уплаты дивидендов) = 169,70/95= 1,78

Предприятие заказывает у поставщика сырье и материалы на сумму 1 млн. рублей. Выберите наиболее выгодный вариант финансирования.

А) воспользоваться условиями товарного кредита: срок отсрочки платежа 50 дней, надбавка к цене за отсрочку платежа – 3%;

Б) быстро оплатить товар по исходной цене за счет привлечения банковского кредита на 2 месяца под 17% годовых.

Решение: Рассчитаем сумму процентов за банковский кредит:

1 000 000 *0,17 / 12*2 = 37 083 руб.

При немедленном платеже за товарный кредит предприятие заплатит за товар

Наиболее выгодный вариант финансирования товарных запасов для предприятия товарный кредит.

Предприятие финансирует свою деятельность за счет трех источников: дополнительного выпуска обыкновенных акций, с помощью привлечения долгосрочных долговых обязательств, а также за счет банковского кредита. Доля собственного капитала составляет 60% при стоимости данного источника 17%, стоимость долгосрочных долговых обязательств – 10,5% при их доле 25%, стоимость кредита – 13%. Чему равна средневзвешенная стоимость капитала (WACC)?

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 16 млн. руб., налог на прибыль – 20 %, затраты на привлечение заемного капитала – 12 млн. руб. Величина заемного капитала равна 60 млн. руб., величина собственного капитала равна 35 млн. руб.

Решение: Эффект финансового рычага вычисляется по формуле: ЭФР = (1 – ставка налога на прибыль ) * (рентабельность капитала– средневзвешенная цена заемного капитала) * ЗС/СС * 100%

где ЗС — заемные средства,

СС — собственные средства

Рентабельность капитала = прибыль от продаж* налог на прибыль/ собственный капитал

Рентабельность капитала = 16 000 000 * 0,7 / 35 000 000 = 0,35

ЭФР = (1 – 0,3) * (0,35– 0,14) * 60 000 000/35 000 000 * 100% = 25 %

Используя модель Баумоля, определите оптимальный остаток денежных средств. Имеются следующие данные: среднемесячные платежи – 1,2 млн. руб.; комиссионные банка за пополнение счета – 200 руб. на операцию; годовой процент по краткосрочным финансовым вложениям – 8%.

Решение: Расчёт осуществляется по формуле:

![]()

где ABC — общие издержки, связанные с продажей ценных бумаг (затраты по трансакциям);

CPS — общий объём денежных средств, необходимых для данного периода времени;

г — процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

г = 8/12=0,08% в месяц

-

Q =

2 *1 200 000*200/0,08

= 300000 руб.

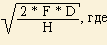

Потребность предприятия в сырье постоянна и равна 250 кг в день в течение всего года. Стоимость исполнения одного заказа сырья 180 руб., а затраты по хранению составляют 7 руб./кг в месяц. Рассчитайте оптимальный размер партии заказа (EOQ).

Решение: Часто формулу EOQ записывают в виде:

-

EOQ =

EOQ - объем партии в единицах;

F - стоимость выполнения одной партии заказа;

D - общая потребность в сырье на период, ед.;

H - затраты по хранению единицы сырья.

-

EOQ =

2*200*150

=86,6 кг.

8

Если производить закупки по 86,6 кг., то общие затраты на приобретение и хранения сырья будут минимальны.

Имеются следующие данные для оценки денежного потока предприятия в предстоящем квартале. Выручка от продаж – 30 млн. руб.; расходы составят 26 млн. руб., в том числе амортизация – 3,2 млн. руб., налог на прибыль – 20%. Определите чистый денежный поток.

Решение: Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле

ЧДП = Вр - (З - А) - Н

где Вр - выручка от реализации продукции;

З - издержки производства и сбыта;

А - амортизация;

Н – налоги.

ЧДП = 30 - (26 -3,2) – (30 - (26 – 3,2))0,2 = 7,20-1,44=5,76 млн. руб.

Рассматриваются два инвестиционных проекта со следующими денежными потоками:

млн. руб.

|

Год |

0 |

1 |

2 |

3 |

4 | |

|

Проект А |

Инвестиционные затраты |

100 |

|

|

|

|

|

Доходы |

0 |

0 |

0 |

65 |

90 | |

|

Проект Б |

Инвестиционные затраты |

100 |

|

|

|

|

|

Доходы |

0 |

30 |

40 |

45 |

40 | |

Какой проект лучше с точки зрения срока окупаемости и индекса рентабельности инвестиций, если ставка дисконтирования равна 11%?

Решение: При модели А определим суммарный денежный поток, приведенный к первоначальному периоду, используя коэффициенты дисконтирования при ставке 10 % по формуле:

NPV = 65(1+0,11)3 + 90(1+0,11)4 =

При модели Б:

NPV = 30(1+0,11)1 + 40(1+0,11)2 + 45(1+0,11)3+ 40(1+0,11)4=

Модель Б выгоднее, чем модель А, так как денежные поступления за пять лет в модели Б больше.

Рассматриваются два инвестиционных проекта со следующими денежными потоками:

млн. руб.

|

Год |

0 |

1 |

2 |

3 |

4 | |

|

Проект А |

Инвестиционные затраты |

100 |

|

|

|

|

|

Доходы |

0 |

0 |

0 |

65 |

90 | |

|

Проект Б |

Инвестиционные затраты |

50 |

|

50 |

|

|

|

Доходы |

0 |

30 |

40 |

45 |

40 | |

Какой проект лучше с точки зрения чистой приведенной стоимости, если ставка дисконтирования за первый и второй период равна 11%, а за третий и четвертый – 12%?