Раздел № 2. Теоретические вопросы на понимание терминологии и предметной области специализации:

1.Бюджетирование текущей деятельности. Виды операционных бюджетов. Методы бюджетирования «сверху-вниз» и «снизу-вверх», «с нуля» и «от достигнутого».

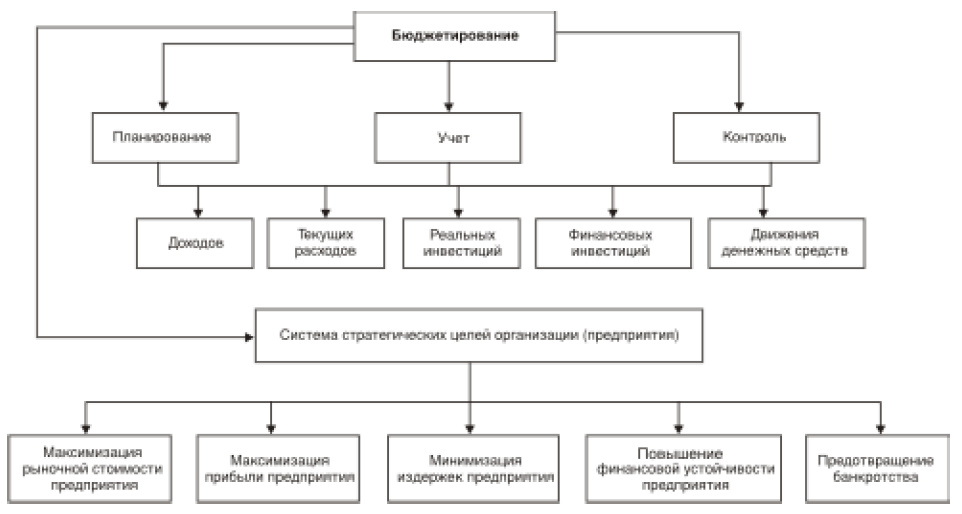

Бюджет — это скоординированный финансовый документ, отражающий поступления средств и расходы по определенному направлению деятельности. Процесс бюджетирования — технология финансового планирования, учета, анализа и контроля деятельности предприятия в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определенным правилам

Текущее планирование финансовой деятельности организации основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования ее развития, сформировать структуру доходов и затрат, обеспечить постоянную платежеспособность, а также определить структуру активов и капитала на конец планируемого периода.

Текущий

финансовый план составляется на период,

равный одному году, с разбивкой по

кварталам, поскольку такой период

времени соответствует законодательным

требованиям к отчетному периоду Рис.

7.1. Схема бюджетирования деятельности

организации [предприятия]

Рис.

7.1. Схема бюджетирования деятельности

организации [предприятия]

Различают следующие виды операционных бюджетов. 1. Бюджет продаж.В зависимости от производственных мощностей, поставленных целей на будущее, рынков сбыта рассчитывается плановый объем продаж исходя из прогнозируемого количества продукции и плановых цен. Расчеты производятся по видам продукции. Составление данного вида бюджета является обязательным для всех предприятий. 2. Бюджет производства.Рассчитывается плановый объем производства. За основу принимается бюджет продаж и остатки готовой продукции. Расчет данного вида бюджета необходим для формирования производственной программы. 3. Бюджет прямых затрат материалов и сырья.Рассчитывается на основе норм расхода материалов на единицу производимой продукции, прогнозных данных бюджета производства остатков сырья и материалов на складах, рыночных цен. В данном бюджете формируется объем закупок материально-технических ресурсов. Данные формируются как в денежном, так и в натуральном выражении.

4. Бюджет прямых затрат труда.Рассчитывается общий объем затрат на привлечение трудовых ресурсов. Исходные данные: бюджет производства. Используется система нормирования труда. 5. Бюджет переменных накладных расходов.Расчет ведется по накладным расходам с разбивкой по статьям: амортизация, электроэнергия, расходы на страхование и т. д.

6. Бюджет запасов сырья, готовой продукции.Рассчитывается на основе данных об остатках сырья и материалов в натуральных единицах, запасов готовой продукции, о ценах и себестоимости.

7. Бюджет управленческих и коммерческих расходов.Здесь исчисляется прогнозная оценка постоянных расходов. Состав же по статьям зависит от многих факторов, в том числе и от специфики деятельности предприятия. 8. Бюджет себестоимости реализованной продукции.Рассчитывается на основании предыдущих операционных бюджетов на основе методики исчисления себестоимости, утвержденной на предприятии. Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию.

Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования.

Выделяют следующие разновидности фиксированных бюджетов:

бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют приростными).

бюджеты «с нуля» разрабатываются исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые, что позволяет аналитику избежать ошибки прошлых периодов. Этот бюджет считается в практике управления наиболее сложной разновидностью фиксированных бюджетов.

Бюджетирование «с нуля» рекомендуется проводить для частично регулируемых затрат. Однако такой бюджет сопряжен с рядом недостатков, затрудняющих его эффективное применение:

во-первых, сложность и трудоемкость разработки;

во-вторых, дороговизна разработки;

в-третьих, трудность измерения эффективности, особенно в случае нематериальных выгод.