2.2. Перспективы развития валютной системы России

Валютный рынок России занимает особое место в реформировании российской экономики, направленном на ее вхождение в глобальную систему мирохозяйственных связей.

За годы реформ в России создана и функционирует высокотехнологичная инфраструктура валютного рынка, позволяющая проводить операции по конверсии валют на всей территории России в режиме реального времени. Валютный рынок России является составной частью экономики страны, связующим звеном с международными рынками товаров, услуг и капиталов, а также выступает инструментом макроэкономического регулирования.

Существует много вариантов валютной стратегии, но необходимо рассмотреть наиболее приемлемые в настоящее время для России, с учетом сложившейся ситуации на российском валютном рынке. Например:

"Свободно плавающие" валютные курсы9.

Такая политика наиболее распространена в странах развитой рыночной экономикой и высоким уровнем дохода. Успешное применение "плавающего" курса возможно условиях экономической и политической стабильности государства, отсутствия, либо незначительности инфляции устойчивой макроэкономической политики. Но использование политики подобного рода сейчас в России нежелательно, поскольку она приведет к усилению инфляции.

Регулируемое "плавание" валют.

Для осуществления этой политики, при которой вмешательство государства незначительно и предназначено для сглаживания резких краткосрочных, а иногда среднесрочных колебаний, необходимо наличие незначительного резерва валюты у государства (причем чем менее стабильна экономика, тем выше должен быть резерв), а также солидной материальной и методической базы для прогнозирования курса. Опыт других государств показывает, что применение регулируемого "плавания" приводит к колоссальным потерям для государства, его использующего.

В настоящее время использование в России регулируемого "плавания" валют может привести к возникновению малопредсказуемых кризисных ситуаций на финансовом рынке.

Постоянно фиксированные курсы10.

Этот вариант валютной стратегии предпочтителен при внутренних кризисных ситуациях нестабильной экономики и обеспечивает более низкие темпы инфляции. Дестабилизирующая спекуляция валютой маловероятна, если нет сомнений в способности официальных органов удерживать курс на постоянном уровне. Многие государства, выходившие из кризиса, на определенном этапе придерживались фиксированного курса.

Смешанный вариант.

Можно проводить политику регулируемого "плавания", непрерывно незначительно изменяя валютные курсы и применяя наряду с этим корректирующие внутриэкономические меры по стабилизации экономики страны. В настоящее время проведение подобной политики в России явилось бы наиболее перспективным, способным привести к наиболее положительным сдвигам и на валютном рынке, и в экономике страны в целом.

В первом полугодии 2012 г. ситуация на внутреннем валютном рынке определялась преимущественно динамикой трансграничных потоков капитала и внешнеэкономической конъюнктурой (значительное влияние по-прежнему оказывали изменения мировых цен на основные товары российского экспорта – энергоносители и прочее сырье). Валютная политика Банка России на протяжении рассматриваемого периода оставалась неизменной11: регулятор придерживался режима управляемого плавающего валютного курса, используя в качестве операционного ориентира рублевую стоимость бивалютной корзины. При этом количественных ограничений на уровень курса рубля к доллару США и к евро не устанавливалось. В зависимости от складывающейся экономической ситуации Банк России в первом полугодии 2012 г. выступал как покупателем, так и продавцом иностранной валюты на внутреннем валютном рынке. В целом за указанный период объем нетто-покупки иностранной валюты Банком России составил 9,8 млрд. долл. США12.

Рис.1. Динамика изменения значения бивалютной корзины за период 1999-2012 гг., руб.

Флуктуации рублевой стоимости бивалютной корзины (рис. 1) соответствовали динамике курсов доллара США и евро к рублю (рис. 2).

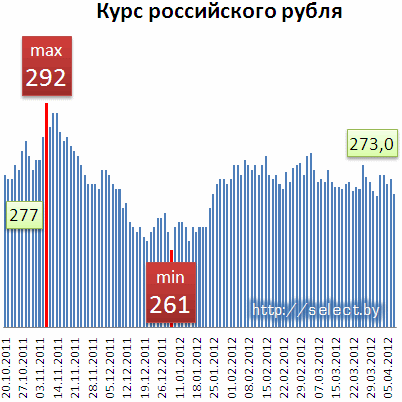

Рис.2. Динамика курсов доллара США, евро и российского рубля за период с 20.10.2011 г. по 05.04.2012 г.13

По итогам первого полугодия 2012 г. официальный курс доллара США к рублю повысился на 1,9%, до 32,8169 руб. за доллар США на 1.07.2011, официальный курс евро к рублю снизился на 0,8%, до 41,3230 руб. на ту же дату.

Производные показатели курса рубля по итогам первого полугодия 2012 г. зафиксировали реальное ослабление национальной валюты относительно валют стран – основных торговых партнеров России. По отношению к декабрю предшествующего года индексы реального курса рубля к доллару США и реального эффективного курса рубля в июне 2012 г. перешли в область отрицательных значений в отличие от аналогичного периода 2011 г., когда рубль демонстрировал уверенное укрепление в реальном и номинальном выражении. По предварительным данным, в июне 2012 г. по отношению к декабрю 2011 г. реальный курс рубля к доллару США понизился на 3,0% (июнь 2011 г. к декабрю 2010 г. – повышение на 12,4%), реальный эффективный курс рубля – на 0,4% (июнь 2011 г. к декабрю 2010 г. – повышение на 8,4%). При этом реальный курс рубля к евро вырос на 2,5% по сравнению с 4,6% за аналогичный период 2011 года.

Таблица 1

|

Средние дневные показатели оборота российского валютного рынка, млрд. долл. США14

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Активность участников межбанковского внутреннего валютного рынка в первом полугодии 2012 г. по сравнению с первым полугодием 2011 г. повысилась при некотором увеличении доли биржевых операций (табл. 1). Общий средний дневной оборот межбанковских биржевых и внебиржевых кассовых конверсионных операций по всем валютным парам в пересчете на доллары США в январе-июне 2012 г. возрос по сравнению с аналогичным периодом 2011 г. в основном за счет увеличения объемов операций по паре рубль/доллар США

Таким образом, ситуация на внутреннем валютном рынке в первом полугодии 2012 г. характеризовалась умеренной нестабильностью курса национальной валюты и неопределенностью его дальнейшей динамики на фоне высокой волатильности мировых цен на энергоносители. Основное воздействие на курсообразование оказывали преимущественно фундаментальные экономические факторы.

Банк России продолжает проводить курсовую политику, направленную на дальнейшее сокращение масштабов своего присутствия на внутреннем валютном рынке. Активность операторов межбанковского внутреннего валютного рынка продолжает увеличиваться, основной интерес участников внутреннего валютного рынка по-прежнему сосредоточен на его кассовом сегменте.