2.2 Анализ финансового состояния предприятия

Анализ начинается с изучения состава, структуры и динамики оборота активов в целом. Первоначально следует сопоставить оборотные и внеоборотные активы в динамике и по темпам изменения (табл.3).

В процессе анализа данных таблицы 3 можно видеть, что в течение рассматриваемых периодов за счет изменения структурных статей имущества предприятия, изменилась и общая сумма имущества. Причем, темп роста оборотных активов в 2008 году отставал от темпа изменения общей суммы имущества, и уступал темпам изменения внеоборотных активов. В 2009 году темп роста оборотных активов превосходит скорость изменения внеоборотных активов и имущества в целом.

Таблица 3 - Анализ состояния имущества ООО "Урал - Энергостроймонтаж"

за 2007-2009 гг. в динамике и по темпам изменения (тыс. руб. / %)1

|

Активы |

2007г. |

2008г. |

Отклоне ние от 2007г. |

Темп роста, % |

2009г. |

Отклоне ние от 2008г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Внеоборотные активы

|

107243 26,87% |

196569 32,10% |

89326 5,23% |

183,29 |

220762 29,35% |

24193 -2,75% |

112,31 |

|

Оборотные активы

|

291907 73,13% |

415721 67,90% |

123814 -5,23% |

142,42 |

531449 70,65% |

115728 2,75% |

127,84 |

|

Всего активов |

399150 |

612290 |

213140 |

153,40 |

752211 |

139921 |

122,85 |

В 2008 году отмечен рост внеоборотных активов (183,29%), который составил прирост в сумме 89326тыс. руб. А в 2009 году наблюдается увеличение на 12,31% или на 24193 тыс. руб. Сумма оборотных активов также имеет тенденцию к росту в рассматриваемых периодах: в 2008 году - на 123814 тыс. руб. (на 42,42%), а в 2009 году – на 115728 тыс. руб. (на 27,84%). Это и отразилось на изменении валюты баланса.

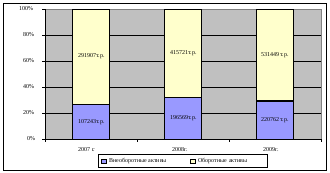

Сопоставление оборотных и внеоборотных активов по структуре на рисунке 4 позволяет отметить преобладание оборотных активов во все периоды. Такое положение положительно характеризует текущую деятельность предприятия, направленную на укрепление позиций и развитие деятельности, так как отмечен рост наиболее ликвидных активов, при увеличении долгосрочных вложений в имущество.

Рисунок 4 – Структура активов ООО "Урал - Энергостроймонтаж"1

Рисунок отражает, что именно на оборотные активы приходится наибольшая сумма в формировании имущества предприятия: 73,13% в 2007 г., 67,90% в 2008 г. и 70,65% - в 2009 г.

Это говорит о необходимости формирования комплексного подхода к управлению отдельными группами оборотных активов предприятия.

Финансовое положение ООО "Урал - Энергостроймонтаж" характеризуется размещением и использованием средств (активов) и источниками их формирования - собственного капитала и обязательств, т.е. пассивов. Эти сведения предоставлены в форме № 1 «Бухгалтерский баланс» (приложение № 1). По данным формы № 1 составим сравнительный аналитический баланс (табл. 4).

На основе данных аналитической табл. 4 можно сделать следующие выводы:

Общая стоимость имущества возросла за отчетный период на 139921 тыс. руб. или на 22,85 %, что свидетельствует о развитии хозяйственной деятельности предприятия;

Таблица 4 - Сравнительный аналитический баланс ООО "Урал - Энергостроймонтаж" за 2009 год1

|

Статья |

Тыс. руб. |

% |

Изменение |

Темп роста, % | |||

|

начало года |

конец года |

начало года |

конец года |

+/- |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Внеоборотные активы |

196569 |

220762 |

32,10 |

29,35 |

24193 |

-2,75 |

112,31 |

|

Основные средства

|

62220 |

108265 |

31,65 |

49,04 |

46045 |

17,39 |

174,00 |

|

Незавершенное строительство |

121265 |

57863 |

61,69 |

26,21 |

-63402 |

-35,48 |

47,72 |

|

Отложенные налоговые активы

|

13084 |

54634 |

6,66 |

24,75 |

41550 |

18,09 |

417,56 |

|

П. Оборотные активы |

415721 |

531449 |

67,90 |

70,65 |

115728 |

2,75 |

127,84 |

|

Запасы в виде сырья, материалов и др. ценностей

|

37162 |

43830 |

8,94 |

8,25 |

6668 |

-0,69 |

117,94 |

|

Незавершенное производство

|

587 |

400 |

0,14 |

0,07 |

-187 |

-0,07 |

68,14 |

|

В т.ч. готовая продукция и товары для перепродажи |

239 |

43 |

0,06 |

0,008 |

-196 |

-0,052 |

17,99 |

|

Расходы будущих периодов |

92 |

145 |

0,02 |

0,03 |

53 |

0,01 |

157,61 |

|

НДС по приобр. ценностям |

85193 |

136151 |

20,49 |

25,62 |

50958 |

5,13 |

159,81 |

|

Дебиторская задолженность, платежи по кот. ожидаются в течение 12.месяцев после отч. даты |

280465 |

338642 |

67,46 |

63,72 |

58177 |

-3,74 |

120,7431 |

|

Краткосрочные финансовые вложения |

9617 |

2000 |

2,31 |

0,38 |

-7617 |

-1,93 |

20,80 |

|

Денежные средства

|

2366 |

10238 |

0,57 |

1,93 |

7872 |

1,36 |

432,71 |

|

Ш. Собственный капитал

|

(127278) |

(365316) |

-86,74 |

-36,34 |

-238038 |

50,4 |

287,02 |

|

Уставный капитал |

112 |

112 |

0,09 |

0,03 |

0 |

-0,06 |

100 |

|

Добавочный капитал |

110396 |

132738 |

86,74 |

35,33 |

22342 |

-51,41 |

120,24 |

|

Нераспределенная прибыль отчетного периода |

(237786) |

(498166) |

-186,7 |

-135,3 |

-260380 |

51,4 |

209,50 |

|

IV. Долгосрочные обяз-ства |

695 |

1661 |

0,09 |

0,15 |

966 |

0,06 |

238,99 |

|

V.Краткосрочные обяз-ства |

738873 |

1115866 |

99,01 |

99,85 |

376993 |

0,84 |

151,02 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Займы и кредиты |

98578 |

95092 |

13,34 |

8,52 |

-3486 |

-4,82 |

96,46 |

|

Кредиторская задолженность |

628495 |

1020774 |

85,06 |

91,48 |

392279 |

6,42 |

162,42 |

|

Доходы будущих периодов |

11800 |

0 |

1,60 |

0 |

-11800 |

-1,6 |

0 |

|

Всего заемных средств |

739568 |

1117527 |

186,74 |

136,34 |

377959 |

-50,4 |

151,10 |

|

Итог баланса |

612290 |

752211 |

100 |

100 |

139921 |

0 |

122,85 |

2. Увеличение стоимости имущества сопровождалось внутренними изменениями в активе: при увеличении стоимости внеоборотных активов на 24193 тыс. руб. или на 12,31 % произошел рост оборотных средств на 115728 тыс. руб. или на 27,84 %, что расценивается как положительная тенденция к улучшению финансовой деятельности.

3. Увеличение стоимости оборотных средств на 27,84 % произошло за счет увеличения запасов в виде товаров для перепродажи на 6668 тыс. рублей или на 17,94 %, и за счет увеличения наиболее ликвидных активов в 4,3 раза, а также дебиторской задолженности (платежи по которым ожидаются в течение 12 месяцев после отчетной даты) на 58177 тыс. руб. или на 20,34%.

4. Пассивная часть баланса характеризуется низким удельным весом собственных источников средств, их доля в общем объеме составляла -86,74% на начало года и увеличилась в течение года до -36,34 %. Собственных средств в обороте предприятия нет, оно работает убыточно.

5. Долгосрочные привлеченные источники предприятия занимают минимальную долю 0,09% и 0,15%.

6. Среди краткосрочных обязательств преобладает кредиторская задолженность, величина которой увеличилась на 392279 тыс. руб. или на 62,42%, а доля ее возросла за счет снижения удельного веса краткосрочных займов и кредитов, которые увеличились в 1,51раза.

В целом наблюдается очень низкая автономия предприятия и высокая степень использования заемных средств – 94,5 %.

Проверка того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств, проводится в ходе анализа ликвидности и платежеспособности.

Из сравнительного аналитического баланса выделяются наиболее важные показатели для анализа ликвидности баланса (табл. 5).

Таблица 5 - Анализ ликвидности баланса ООО «Урал-Энергостроймонтаж» 1

|

Актив |

На начало года, руб. |

На конец года, руб. |

Пассив |

На начало года, руб. |

На конец года, руб. |

Платежный излишек (+) недостаток - |

% покрытия обязательств | ||

|

начало года, руб. [2-5] |

конец года, руб. [3-6] |

начало года, руб. 2:5x100 |

конец года, руб. 3:6x100 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Наиболее ликвидные активы А1 |

11983 |

12238 |

Наиболее срочные пассивы П1 |

628495 |

1020774 |

-616512 |

-1008536 |

1,91 |

1,20 |

|

Быстро реализуемые активы А2 |

365658 |

474793 |

Кратко-срочные пассивы П2 |

110378 |

95092 |

255280 |

379701 |

331,28 |

499,30 |

|

Медлен. реализуемые активы А3 |

38080 |

44418 |

Долго срочные пассивы П3 |

695 |

1661 |

37385 |

42757 |

5479,14 |

2674,17 |

|

Трудно реализуемые активы А4 |

196569 |

220762 |

Постоянные пассивы П4 |

(127278) |

(365316) |

323847 |

586078 |

-154,44 |

-60,43 |

|

Баланс |

612290 |

752211 |

Баланс |

612290 |

752211 |

-- |

-- |

-- |

-- |

Результаты расчетов по анализу ликвидности баланса по данным табл. 5 показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

На начало 2007 года - { А 1> П 1; А 2 < П 2; А 3 > П 3; А 4 > П 4 }

На конец 2007 года - { А 1> П 1; А 2 < П 2; А 3 > П 3; А 4 > П 4 }

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Урал-Энергостроймонтаж» как недостаточную.

Сопоставление А 1 - П 1 и А 2 - П 2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о неплатежеспособности в ближайшее время. Процент покрытия по срочным обязательствам, на начало года составил 1,91%. А на конец года составил 1,20 %, что очень далеко от допустимой оценки. Даже если недостаток средств по одной группе активов компенсировать избытком по другой, и тогда платежеспособность не будет достаточной.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности, при помощи финансовых коэффициентов. Но сначала следует дать оценку чистому оборотному капиталу, или чистым оборотным средствам, чтобы также оценить ликвидность предприятия. Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Рост этого показателя - повышение уровня ликвидности предприятия (табл. 6).

Таблица 6 - Расчет чистого оборотного капитала предприятия за 2009 год1

|

Показатели |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

|

1 |

2 |

3 |

|

1. Оборотные активы |

415721 |

531449 |

|

2. Краткосрочные пассивы |

738873 |

1115866 |

|

3. Чистый оборотный капитал (1-2) |

-323152 |

-584417 |

Краткосрочные пассивы не покрываются полностью оборотными средствами. За отчетный период чистого оборотного капитала недостаточно, причем недостаток еще более увеличился (на 80,85%).

Следовательно, предприятие ООО «Урал-Энергостроймонтаж» неликвидно и неплатежеспособно.