Шпоры для экзамена 2008г

.doc|

3.Национальное богатство это совокупность материальных и нематериальных ресурсов. Рост нац. богатства это главный фактор эконом. роста страны. Существ. два вида показателей для анализа национального богатства: система национальных счетов (СНС) и баланс народного хозяйства (БНХ). Сейчас в России и в странах СНГ все еще используется БНХ, что объясняется недостатком информации. В БНХ нац. богатство представляет собой совокупность накопленных материальн. благ, которыми располагает общество в данный момент времени. Его образуют все созданные материальные ценности. Изучение состава нац. богатства происходит по ряду классификаций и группировок материальных благ, по различным признакам: -источнику происхождения национального имущества; Экономическому назначению и составу (основные фонды, материальные оборотные средства и запасы, домашнее имущество населения); по формам собственности; по отраслям народного хозяйства; по территориальному признаку и т.д. В основе расчета нац. богатства в системе СНС лежит понятие эконом. активов (ЭА)- это наход. в индивид. или коллективн. собственности объекты, от владением которыми собственники могут извлечь экономическую выгоду. Каждый (ЭА) обладает своей стоимостью, которая зависит от размера извлеченных выгод. Это могут быть финансовые инструменты (акции, депозиты), а также может быть земля и ее недра. Природные ресурсы включаются в (ЭА) если они реально используются собственников в получении дохода. Запасы потребительских товаров длительного использования в домашних хозяйствах не включаются в (ЭА). Подсчет нац. богатства в СНС производится при помощи баланса активов и пассивов. Активы Пассивы (обяз.) 1.Нефинансовые произв. 3. фин. обяз. (займы) .и непроизв. 2. Финансовые (золото, депозиты) 4. Чистая стоим. капитала (чистые активы) 4= 1+2-3. |

4. Амортизация – денежное выражение стоимости износа основных фондов, перенесенной на продукцию.

Износ по своему экономическому содержанию хар-ет процесс старения действующих основных фондов в физическом и экономическом отношении, а амортизация представляет собой процесс переноса стоимости осн. фондов на издержки произ-ва и накопления денежных средств, необходимых для замены объектов в будущем. Способы начисления аморт.: 1.ЛИНЕЙНЫЙ(при котором годовая сумма амортизационных отчислений определяется исходя из полной балансовой стоимости объекта и нормы амортизации, исчисленной с учетом срока его полезного использования) 2.УМЕНЬШАЕМОГО ОСТАТКА(при кот. годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта и нормы амортизации, исчисленной с учетом срока его полезного использования) 3.СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИПОЛЬЗОВАНИЯ(при кот. годовая сумма амортизационных отчислений определяется исходя из полной балансовой стоимости объекта и коэф., представляющего собой отношение числа лет, остающихся до конца срока службы, к сумме чисел лет срока его полезного использования) 4.СПИСАНИЯ СТОИМ-ТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ ИЛИ ВЫПОЛНЕНИЯ РАБОТ(при кот. годовая сумма амортизационных отчислений определяется исходя из полной балансовой стоимости объекта и коэф., представляющего собой отношение объема фактически произведенной в текущем периоде продукции к предполагаемому выпуску за весь период полезного использования объекта В зависимости от цели, которая стоит в процессе изучения динамики основных фондов составляется баланс по полной первоначальной и по остаточной стоимости. Если стоит задача отразить изменение физического объёма основных фондов, то баланс строится по полной первоначальной стоимости. Если же -- показать изменение стоимостного объёма, то -- по остаточной стоимости. Схема баланса основных фондов по полной первоначальной стоимости включает: 1) наличие основных фондов на начало года; 2) поступило основных фондов в отчётном году; 3) выбыло основных фондов в отчётном году; 4) наличие основных фондов в течение года.

Баланс по остаточной стоимости включает следующие показатели: 1) наличие основных фондов на начало года; 2) поступило основных фондов за год; 3) выбыло основных фондов за год; 4) износ основных фондов за год; 5) наличие основных фондов на конец года.

Баланс по полной стоимости показывает изменение производственной мощности предприятий, а баланс по остаточной -- изменение реальной остаточной стоимости основных фондов.

А=Пп/Т, где А- размер годовой амортизации, Пп- первоначальная стоимость ОПФ, Т- срок службы.

Коэффициенты состояния и износа: Коэф износа = величина износа/ первоначальная стоимость Коэф годности = остаточная стоимость/ первоначальная стоимость В сумме эти два коэффициента дают 1. Показатели для характеристики движения ОПФ: Коэф выбытия = стоимость выбывших ОПФ/ стоимость ОПФ на начало периода Коэф поступления = стоимость поступивших ОПФ/ стоимость ОПФ на конец периода Коэф обновления = стоимость новых ОПФ/ стоимость ОПФ на конец периода

|

8.Изменение численности населения за счет рождений и смертей называют естественным движением. Рождаемость, смертность и естественный прирост населения учитываются в абсолютном выражении в виде числа родившихся (Р), умерших (У) за тот или иной отрезок времени, естественного прироста населения. Естественный прирост - это разность между числом родившихся и числом умерших. для характеристики естественного движения населения указанные показатели приводятся в расчете на 1000 или 10000 чел., т.е. выражаются в виде относительных величин : промиллях или продецимиллях. Основными относительными показателями естественного движения являются: Коэффициент рождаемости ( К рожд.) :

К рожд. = Р за год / Н ср

Коэффициент смертности ( К см.) :

К см. = У за год /Н ср

Коэффициент естественного прироста : К е.п. = (Р за год – У за год)/Н ср или

К е.п. = К рожд – К см. Для характеристики соотношения между рождаемостью и смертностью исчисляется показатель жизненности (К жизн. ) или показатель Покровского :

К жизн. = Р за год / У за год. .Миграция означает «перемещение», «переселение», которое используют в отношение как людей, так и капиталов, химических элементов, растений, животных и т.д. Миграция населения – перемещение людей через границы определенных территорий в связи со сменой постоянного места жительства либо возвращением к нему. Все перемещения населения относительно каждой территории слагается из эмиграционных и иммиграционных потоков. Эмиграция – выбытие за границу, иммиграция – прибытие из-за границы. Различие между этими двумя потоками – объем чистой миграции, а сумма – объем валовой миграции. В зависимости от географического направления различают: внутреннюю и внешнюю миграцию. Внутренняя миграция – перемещение населения между городами и регионами одной страны. Внешняя миграция – перемещение населения из одной страны в другую. Внешняя миграция делится на межконтинентальную и внутриконтинентальную. В зависимости от долговременности каждого перемещения миграция населения делится на : постоянную (безвозвратную) , обычно межконтинентальная миграция и миграция из села в город, временную – как правило внутриконтинентальная, сезонную – связанную с ежегодными поездками на заработки или передвижения кочевников, маятниковую, предусматривающую ежедневные поездки к месту работы за пределы своего населенного пункта. В зависимости от правового статуса миграция может быть легальной и нелегальной. Нелегальные мигранты – лица въезжающие нелегально в страну или прибывающие в нее легально, но нелегально трудоустраивающиеся.

|

|

1.Предмет СЭС - количественные характеристики соц-экон процессов в обществе. Основные задачи: = предоставление органам государственного управления информации, необходимой для принятия решений по широкому кругу вопросов, связанных с формированием экономической политики и разработкой государственных программ; = обеспечение информацией о развитии экономики и социальной сферы руководителей предприятий и компаний, менеджеров, организаторов производства, бизнесменов, необходимой им для лучшего понимания макроэкономического климата, в котором функционирует их компания или предприятие; = информирование об основных социально-экономических тенденциях широкой общественности, научно-технических учреждений, политических организаций и отдельных лиц. Статистические органы обязаны предоставлять информацию о состоянии и развитии экономики в международные организации. СЭС основывается на положениях экон. теории, тесно связана с демографией и отраслевыми статистиками. Классификация - Логический прием, объединяющий однородное. Систематизированное распределение явлений и объектов на определенные классы, группы, подгруппы по определенному признаку или признакам. Классификатор - инструмент, перечень объектов. У каждого объекта код, заменяющий название. Средство идентификации. Задача - установление взаимосвязей между объектами. Это основа для хранения и эффективного поиска информации. Необходимо для сводимости информации и взаимного анализа результатов. Группировка - для изучения соц. и экон. процессов и явлений. Деление совокупности на части по ее основным признакам. Могут иметь фасетную или иерархическую структуру. Фасет строится на основе последовательного порядкового перечисления объектов по одному признаку. Иерархия - последовательное распределение множества объектов на подчиненные классификационные группировки. = по формам собственности = по экономическому назначению продукции = по экономическим районам и ТПК = по формам подчинения

|

26,27 Валовой внутренний продукт (ВВП) - это центральный показатель СНС, показатель производственного внутреннего продукта, произведенного резидентами страны за определенный период времени. Он исчисляется в рыночных ценах конечного потребления, т.е. в ценах, оплачиваемых покупателем, включая налоги на продукты и все торгово-транспортные наценки. ВВП используется для характеристики уровня экономического развития, темпов экономического роста и т.д. Показатель уровня ВВП в расчете на душу населения используется для проведения сравнений уровней благосостояния стран, для установления размера взносов страны в бюджеты международных организаций, для решения вопросов о предоставлении различных видов помощи странам. Производственный метод

ВВП на стадии

Под

В промежуточное потребление не включаются потребление основного капитала, а также расходы, не связанные непосредственно с производством товаров и услуг. ПП оценивается на момент поступления соответствующих товаров и услуг в производство в рыночных ценах.

Разность между

выпуском товаров и услуг (В) и

промежуточным потреблением (ПП)

называется

Для расчета ВВП в рыночных ценах валовая добавленная стоимость увеличивается на величину налогов на продукты и импорт и уменьшается на величину субсидий на продукты и импорт: ВВП = ВДС + Налоги на продукты и импорт - Субсидии на продукты и импорт. (12.2)

Для определения

НД = ВВП - Потребление основных фондов (амортизация) + Сальдо поступлений первичных доходов из-за рубежа (12.3) Распределительный метод

К

Распределительный метод расчета ВВП используется прежде всего для анализа его стоимостной структуры. Если к ВВП прибавить первичные доходы, полученные от остального мира, и вычесть первичные доходы, переданные остальному миру, то в результате получим валовой национальный доход страны (ВНД) в рыночных ценах.

|

7)Информация о населении включает его естественный прирост, его естественное движение, его профессиональный состав, возрастной состав, численность трудоспособного населения. Единицей наблюдения или единицей учета в статистике населения может быть как отдельный человек, так и семья, а также домохозяйство и населенный пункт. Основным источником информации о населении является текущий учет (сплошная перепись) населения, который, как правило, проводится раз в десять лет. Перепись населения представляет собой процесс сбора, обработки, оценки, анализа и опубликования или распространения другими способами демографических , экономических или социальных данных на определенную дату в отношении всех лиц , находящихся в той или иной стране в ее четко обозначенной части. Исключительной особенностью переписи населения является то, что она позволяет собрать сведения, всесторонне характеризующие жизнь каждого человека, на основании предоставленных им сведений о себе без предъявления каких-либо документов Отдельные сведения собираются на основе выборочной переписи населения. При переписи населения учитываются две категории населения: наличное население (лица, фактически находящиеся на момент переписи в данном населенном пункте, включая временно проживающих) и постоянное население (лица, для которых данный населенный пункт является местом постоянного проживания, включая временно отсутствующих). В ходе статистического обследования населения определяется численность населения на момент проведения переписи. Сведения о наличном населении очень важны для населенных пунктов, где сильно влияние сезонного фактора (курортные районы) или для поселков, где используется рабочая сила вахтовым методом. По результатам переписи исчисляется такой показатель, как среднегодовая численность населения, которая представляет собой среднюю арифметическую из численности на начало и конец календарного периода. Показатель среднегодовой численности широко используется для расчетов среднедушевых показателей (потребления, доходов, обеспечения транспортными коммуникациями, товарами потребления, услугами и т.д.).

|

|

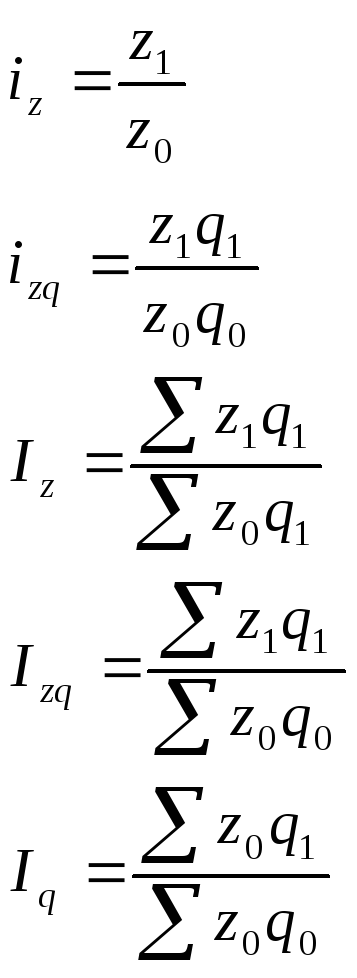

6.Валовая продукция сельского хозяйства представляет собой стоимостное выражение продукции растениеводства и животноводства, произведенной сельскохозяйственными и другими организациями, личными подсобными хозяйствами граждан, а также гражданами, занимающимися коллективным садоводством, огородничеством, дачным строительством, строительством и (или) обслуживанием жилого дома, включая граждан, имеющих служебные наделы (далее – хозяйства населения) и крестьянскими (фермерскими) хозяйствами. Продукция растениеводства включает стоимость готовых продуктов, полученных за отчетный период из урожая текущего года (зерновых, технических культур (продукции льна, сахарной свеклы, семян масличных культур, эфиромасличных, лекарственных и других), картофеля, овощей и бахчевых продовольственных культур, плодов и ягод, кормовых культур (кормовых корнеплодов, однолетних и многолетних сеяных трав, убранных на сено, зеленую массу и силос), семян и посадочного материала, а также стоимость выращивания молодых многолетних насаждений и изменение стоимости незавершенного производства продукции растениеводства в течение отчетного периода (сева озимых культур, вспашки почвы на зябь и другие работы, производимые в прошлом и отчетном году под урожай будущего года). Продукция животноводства включает стоимость готовых продуктов, полученных в результате выращивания и хозяйственного использования сельскохозяйственных животных (молока, яиц, меда, шерсти и других), стоимость выращивания (приплод, прирост, привес) скота и птицы и прочих сельскохозяйственных животных за отчетный период. Валовая продукция сельского хозяйства в сопоставимых ценах используется для исчисления общего индекса физического объема сельскохозяйственной продукции, который рассчитывается по формуле Ласпейреса: Iq = ∑q1 х p0 , ∑q0 х p0

|

11)Среднесписочная численность работников определяется как сумма списочной численности за все дни месяца, деленная на число календарных дней месяца. Эта же величина может быть получена , если разделить количество явок и неявок за весь месяц на число календарных дней в месяце. В том случае. Если предприятие работает неполный месяц, средняя списочная численность определяется аналогично, т.е. как сумма списочной численности работников за все календарные дни работы предприятия, деленная на число календарных дней в месяце. Если данные о списочном составе за все дни месяца отсутствует, среднесписочная численность за месяц может быть определена как сумма списочной численности работников на начало и конец месяца , деленная на 2.Среднесписочная численность работников за периоды более 1 месяца , определяется по формуле средней арифметической из месячных данных Пример: 1-8июня-350 9-16-368 17-28-372 29-30-390

Коэффициент использования среднесписочной численности рабочих: = Показатели движения рабочей силы: -Оборот по приему- сколько принято на работу в течении года -Оборот по увольнению- сколько уволено с работы в течении года -Коэффициент

оборота по приему : = Коэффициент

оборота по увольнению: =

Коэффициент

текучести кадров: =

|

10.Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе. Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий. Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам: - по составу учитываемых расходов цеховая, производственная, полная себестоимость; - по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет; - по характеру данных, отражающих расчетный период, фактическая (отчетная) , плановая, нормативная, проектная (сметная) , прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

|

|

12)Объект статистики финансов предприятий –это деятельность хозяйствующих субъектов , которая заключается в образовании, распределении и использовании фонда денежных средств( финансов) в процессе производства, реализации товаров, выполнения работ и оказания услуг, осуществляемых в процессе взаимоотношений данного хозяйствующего субъекта с другими экономическими единицами. Предметом статистики финансов предприятий является количественная сторона финансово-денежных отношений хозяйствующих субъектов с другими экономическими единицами с учетом их качественных особенностей, обусловленных образованием , распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом , перед финансово-банковской системой и государством. В настоящее время статистическое наблюдение за финансами предприятий на основе форм федерального государственного статистического наблюдения осуществляется по следующим направлениям. -финансовое состояние -финансовые вложения -использование ден. Средств -движение денежных средств в иностранной валюте -иностранные инвестиции в РФ из-за рубежа и инвестиции из РФ -состояние расчетов за отгруженную продукцию , выполненные работы и услуги Прибыль- экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Балансовая прибыль состоит из прибыли от реализации , доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям Валовая прибыль как объект обложения налогом- сумма прибыли ( убытков) от реализации продукции , основных фондов , иного имущества предприятий и доходов от внереализационнвх операций , уменьшенных на сумму расходов по этим операциям. Прибыль от реализации состоит из прибыли от реализации основной продукции соответствующей виду деятельности предприятия , из прибыли от реализации , покупной продукции, материалов. Наряду с абсолютными показателями объема прибыли в статистике финансов широко применяется относительный показатель-рентабельность, который в общем виде характеризует финансовую эффективность ( прибыльность) функционирования хозяйствующего субъекта. Рентабельность: Где числитель-прибыль от реализации товарной продукции Знаменатель- затраты на производство товарной продукции.

|

13.Структура доходов и расдохов консолид бюджета РФ Доходы: -налоговые доходы -неналоговые доходы Расходы: -на Гос. Управлении и местное самоуправление -на нац. Оборону -на правоохранительную деятельность и обеспечение безопасности государства -на фундаментальные исследования и содействие НТП -на промышленность, энергетику и строительство -на с/х и рыболовство -на охрану окр среды и природных ресурсов , гидрометеорологию, картографию и геодезию -транспорт , связь, информатика -на ЖКХ -на соц-культурные мероприятия -обслуживание Гос. И муниципального долга -на дорожное хозяйство -целевых бюджетных фондов Ежемесячные отчеты об исполнении бюджетов различного уровня публикуются в офф. Изданиях Росстата .Консолидированный бюджет представляет собой всод бюджетов всех уровней бюджетной системы страны ,т.е включает федеральный бюджет и консолидированный бюджеты субъектов Федерации, он не подлежит утверждению и используется для расчетов и анализа Консолидация подразумевает объединение отдельных статей бюджетов с исключением взаимных операций между бюджетами различных уровней и не предполагает простого арифметического сложения. В соответствии с действующим порядком разработка единой методологии составления бюджетов всех уровней ( консолидированный и федеральный бюджеты РФ, муниципальный бюджет) и отчетов об их исполнении возложены на Министерство финансов РФ. Методологической основой разработки показателей бюджетов является План счетов бухгалтерского учета государственных финансов за отчетный год. Законодательной базой для разработки бюджетов является бюджетный кодекс РФ , введение которого было закреплено Федеральным законом от 31 июля 1997года.Современная бюджетная классификация в РФ базируется на следующих основных классификационных категориях операций сектора государственного управления: доходы , расходы, поступление нефинансовых активов, выбытие нефинансовых активов, поступление финансовых активов, выбытие финансовых активов, увеличение обязательств, уменьшение обязательств. Бюджетная классификация включает: -классификацию доходов бюджета РФ -функциональная классификация расходов бюджета РФ-экономическая классификация расходов бюджета РФ-классификация источников внутреннего финансирования дефицита бюджетов РФ-классификацию источников внешнего финансирования дефицита федерального бюджета -классификацию видов государственного внутреннего долга РФ и субъектов Федерации , видов муниципального долга -классификацию видов Гос. Внешнего долга РФ и субъектов Федерации , а также Гос. Внешних активов РФ-ведомственную классификацию расходов федерального бюджета

|

15.Статистика рынка труда включает статистику экономически активного населения , занятости и безработицы, статистику рабочего времени и статистику трудовых конфликтов. Экономически активное население-часть населения, которая предлагает свой труд для производства товаров и услуг = занятые в экономике +безработные (стоят на бирже труда) Трудовые ресурсы страны : ж(16-54) , м ( 16-59) +работающие пенсионеры+работающие подростки-инвалиды 1 и 2 группы Население , активное в данный период времени –это наиболее часто используемый показатель экономически активного населения Соотношение между численностью экономически активного населения и численностью всего населения страны позволяет получить коэффициент экономически активного населения

Данные о численности занятого населения и экономически активного населения позволяет рассчитать коэффициент занятости населения

Коэффициент безработицы

Где числитель-численность безработных на t- ю дату

|

|

16.Показатель продукции с/х охватывает прежде всего стоимость готовых продуктов растениеводства и животноводства независимо от того , где они произведены,- на специализированных с/х предприятиях , фермах, в подсобных хозяйствах населения и т.д. В РФ и других странах СНГ продукция с/х исчисляется по методу валового оборота, т.е. включая стоимость произведенных и потребленных в данном хозяйстве семян и кормов. Показатель продукции с/х исчисляется в текущих и постоянных ценах.При исчислении продукции с/х в текущих ценах необходимо учитывать, что продукция может быть реализована потребителем по различным каналам и различным ценам.Кроме того следует иметь ввиду , что в с/х существует большой объем нетоварной продукции .Ввиду этого наиболее эффективным методом исчисления продукции с/х в текущих ценах является балансовый метод.Этот метод предполагает разработку системы балансов основных с/х продуктов , которые составляются в натуральном и стоимостном выражении и содержат информацию о продукции и направлениях ее использования. При исчислении продукции с/х в постоянных ценах применяется метод прямой оценки.Он состоим в умножении объема производимой продукции в натуральном выражении на постоянные цены. 30)Важными характеристиками уровня жизни населения являются уровень и структура потребления материальных благ и услуг, где объектами статистического наблюдения являются потребительские единицы (условная единица). Они дают возможность сопоставить между собой по уровню потребления домашние хозяйства с различными по возрасту и полу потребительскими единицами (по шкале коэффициентов приведения за условную потребительскую единицу принимается, например, мужчина в возрасте 18 - 59 лет). Используя потребительскую единицу, можно рассчитать показатель среднедушевого потребления как отношение количества потребленного продукта питания к числу условных потребителей.

Важнейшей реальной величиной конечного потребления является объем фактического потребления домашних хозяйств, которое обеспечивается не только за счет реального дохода, но и за счет социальных трансфертов.

Объем фактического потребления включает потребление товаров и услуг. Все товары, потребляемые населением, имеют следующую структуру:

товары первой необходимости (продукты питания, повседневная одежда, жилье и т.д.);

товары отложенной необходимости (книги, бытовая техника, теле- и радиоаппаратура, машины и т.д.);

предметы роскоши (дорогая одежда, дорогая мебель, ювелирные изделия, деликатесные продукты питания и т.д.).

В объеме услуг принято выделять: услуги производственные (ремонт бытовой техники, ремонт предметов повседневного потребления и т.п.); услуги хозяйственного назначения (внутренний ремонт жилья, наружный ремонт жилья и т.п.); Все услуги могут быть предоставлены либо на бесплатной основе, либо на платной (рыночные услуги). Часть денежных затрат на покупку потребительских товаров и личных услуг текущего потребления есть потребительские расходы населения. Почти половину всех расходов в бюджете домашних хозяйств составляют затраты на питание. Чем выше абсолютная величина затрат на питание в среднем на одного члена домохозяйства, тем ниже уровень жизни данного домохозяйства, и наоборот. В статистике потребления используются различные коэффициенты и индексы.

Динамика общего потребления изучается с помощью агрегатного индекса объема потребления Iоп , который рассчитывается следующим образом:

где a1 , a0 - количество потребленных товаров в отчетном и базисном периодах; b1 , b0 - количество потребленных услуг в отчетном и базисном периодах; p0 , r0 - цена товара и тариф за определенную услугу в базисном периоде.

|

17.Для измерения же динамики урожайности по нескольким хозяйствам с разным уровнем урожайности или по группе однородных культур, валовой сбор которых можно суммировать (например, по группе зерновых), необходимо строить общие индексы урожайности. Изменение средней урожайности можно измерить с помощью индекса переменного состава по формуле:

где J n с - индекс урожайности переменного состава (переменными величинами являются урожайность и площадь);

y 0 , y 1 - средняя урожайность по группе хозяйств или по группе однородных культур в текущем и базисном периодах соответственно;

S 0 , S 1 - посевные площади в каждом хозяйстве (по каждой культуре) в текущем и базисном периоде соответственно.

Кроме того, можно использовать показатели средней урожайности по всем хозяйствам в их динамике, т.е. строить индекс фиксированного состава по формуле

где J ф.с. - индекс урожайности фиксированного состава, остальные обозначения те же, что и в предыдущей формуле.

Известно, что средняя урожайность может изменяться как за счет изменения урожайности, так и за счет изменения структуры площадей.

Покажем построение индексов урожайности на примере следующей таблицы (числа условные). Среднее изменение урожайности для всех зерновых культур определим по формуле индекса фиксированного состава:

Таким образом урожайность по всем зерновым культурам в среднем выросла на 10,22%.

Теперь подсчитаем изменение средней урожайности зерновых по формуле индекса переменного состава:

Сопоставление индексов переменного и фиксированного состава показывает, что средняя урожайность зерновых культур выросли не только за счет роста урожайности отдельных культур, который в среднем составил 10,22%, но и за счет изменения структуры площадей в пользу более урожайной озимой пшеницы.

Влияние изменения структурных сдвигов может быть установлено делением индекса переменного состава (J n ) на индекс фиксированного состава (J ф ). Это J ф общее правило при характеристике и других аналогичных процессов в нашем примере определяется по формуле:

где J с . - индекс структурных изменений.

|

21.Продукция строительства представляет собой стоимость работ по новому строительству и реконструкции зданий и сооружений, производимых подрядным или хозяйственным способом , а также стоимость работ по строительству индивидуальных жилых домов. Она включает строительно-монтажные работы , работы по разведочному бурению, работы по улучшению земель, ирригационные и мелиоративные работы, капитальный ремонт зданий и сооружений, выполняемый подрядным способом, стоимость индивидуальных жилых домов и прочих строений , построенных подрядным способом и собственными силами. Источниками информации для исчисления продукции строительства является статистическая отчетность: -о строительной деятельности предприятий -об инвестициях -об индивидуальных жилых домах, построенных населением Отчетность о строительной деятельности представляют организациям , осуществляющие строительные работы собственными силами по договорам строительного подряда и(или) по государственным контрактам , заключенным с заказчиками. Инвестиции в основной капитал , составляющие значительную часть общих инвестиций, охватывает стоимость следующих видов работ и затрат: -строительно – монтажные работы -затраты на машины , оборудование, инструмент, инвентарь -прочие капитальные работы и затраты -затраты на приобретение и выращивание скота для племенных целей и для получения продуктов животноводства , не связанных с убоем. Из общей величины инвестиций в основной капитал исключаются некоторые элементы , которые не входят в продукцию строительства.К ним относится: -затраты на машины, оборудование, инструмент и инвентарь -затраты на закладку и выращивание многолетних насаждений -затраты на приобретение и выращивание скота -убытки от ликвидации основных фондов строительства -затраты , не увеличивающие стоимость основных фондов Транспорт: Основным показателем , характеризующим деятельность транспорта и разрабатываемыми статистикой транспорта, является грузооборот, пассажирооборот и доходы от перевозок. Грузооборот характеризует объем работы транспорта по перевозкам грузов. Он выражается в тонно-километрах и исчисляется как произведение массы перевезенных грузов в тоннах на расстояние перевозки в километрах. Пассажирооборот характеризует объем работ транспорта по перевозкам пассажиров.Он выражается в пассажиро-километрах и исчисляется как произведение числа пассажиров на расстояние перевозки по каждому виду транспорта. Доход от перевозок представляет собой сумму средств, полученных транспортными предприятиями за перевозку грузов и пассажиров, дополнительные услуги, оказанные отправителям грузов и пассажирам, сдача в аренду транспортных средств, погрузочно-разгрузочные и транспортно- экспедиционные работы, обслуживание подъездных путей, водного путевого хозяйства, применения авиации в отраслях экономики. Продукция транспорта определяется как сумма фактически полученных доходов от грузовых и пассажирских перевозок, других работ и услуг. Торговля: Основным показателем, характеризующим деятельность оптовой и розничной торговли , содержанием которой является обмен товаров на деньги , служит товарооборот. Он отражает одновременно стоимость реализованной покупателем товарной массы, денежную выручку продавцов и расходы покупателей на приобретение товаров. Общий Объем товарооборота складывается из объемов товарооборота по различным каналам реализации , основными из которых являются торговые предприятия и рынки. Продукция торговли охватывает торговую деятельность независимо от того, кем и где она осуществляется.Она измеряется величиной торговой наценки , которая определяется как разница между стоимостью реализованных товаров в ценах продажи и в ценах покупки. Расчет продукции торговли производится на основе данных следующих источников информации: -отчеты о деятельности торгующих организаций -отчеты об объеме платных услуг населению -таможенная статистика

|

|

23 Показатель, характеризующий объем товаров и услуг, произведенных хозяйственными единицами-резидентами за рассматриваемый период времени, называется в СНС выпуском товаров и услуг. При исчислении объема производства текущего периода должны быть учтены следующие результаты производственной деятельности: – произведенные в текущем периоде товары, которые проданы на рынке или иным способом переданы другим единицам, не являющимся их производителями, либо предназначены для этого; – товары, произведенные в текущем периоде для собственного конечного потребления или валового накопления; – услуги, предоставленные другим единицам, не являющимся их производителями, либо предназначенные для собственного конечного потребления (включая В СНС предусматриваются следующие принципы оценки выпуска товаров и услуг: – продукция должна учитываться в том периоде, в каком она производится; – стоимость продукции определяется исходя из рыночных цен, существующих в данном периоде; – реализация учитывается по моменту перехода права собствен¬ности от производителя к покупателю товара или по моменту предоставления услуги; – стоимость товаров и услуг, обмененных по бартеру или переданных работникам в счет оплаты труда, определяется исходя из цен, которые могли бы быть получены при их продаже в этом периоде времени; – стоимость продукции, произведенной для собственного конечного потребления или валового накопления основного капитала, а также прочей нерыночной продукции, оценивается по рыночным ценам на аналогичные товары и услуги или, если рыночные цены определить невозможно, исходя из суммы текущих затрат на ее производство; – поступающие в запасы товары оцениваются в ценах на момент поступления, а изымаемые товары – в ценах на момент изъятия их из запасов (т. е. исходя из цен, по которым они проданы или могут быть проданы в этот момент времени). Выпуск рыночных услуг определяется по величине выручки от их реализации. Для рыночного выпуска товаров может быть записано следующее равенство: Выпуск = Реализация и иное рыночное использование продукции в текущем периоде + Изменение запасов готовой продукции и незавершенного производства. Макроэкономические показатели производства товаров и услуг Стадия производства характеризуется такими показателями, как валовой выпуск (ВВ), промежуточное потребление (ПП), валовая добавленная стоимость (ВДС) и валовой внутренний продукт. Валовой выпуск – это суммарная стоимость в основных ценах всех произведенных товаров и услуг в экономике за год, имеющих рыночный и нерыночный характер. Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в ПП. Валовая добавленная стоимость исчисляется на уровне отраслей экономики как разность между ВВ и ПП в основных ценах и включает в себя потребленную в процессе производства стоимость основного капитала. ВДС (в основных ценах) = ВВ – ПП – Косвенно измеряемые услуги финансового посредничества. ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ, где ЧНП – чистые налоги на продукты. Они включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг: налог на добавленную стоимость (НДС), налог с продаж, акцизы и др.; ЧНИ – чистые налоги на импортируемые товары и услуги. Термин «чистые налоги» означает, что налоги учитываются за вычетом субсидий (текущих некомпенсируемых выплат из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг). 19 ВВп=конечный результат продаж в стране за опред время. Показывает экономической активности и благосостояния страны. В экономическом анализе ВВП сопоставляется с численностью всего населения, экономически активного и занятого населения, потребленными в производстве ресурсами, основными фондами, объемом инвестиций, фондом заработной платы, государственными расходами по различ¬ным напгосударственными расходами по различным направлениям, реальными денежными доходами и расходами населения и другими показателями. Это позволяет исследовать уровень и динамику занятости, эффективность использования трудовых и материальных ресурсов, направления и результаты инвестиционной политики, измерять экономический потенциал страны и степень его использования, анализировать основные результаты экономического развития страны в краткосрочном и среднесрочном плане. Этот показатель может быть рассмотрен на стадии производства, на стадии образования доходов и на стадии использования доходов. Соответственно различают три метода исчисления ВВП: производственный метод, метод формирования ВВП по источникам доходов и метод конечного использования. ВВП на стадии производства рассчитывается как сумма ВДС всех отраслей и секторов экономики в рыночных ценах (включая налоги на продукты и импорт без НДС). Он может исчисляться и в рыночных ценах: ВВП = ВДС + ЧНП + ЧНИ. Стадия образования доходов в системе национальных счетов характеризуется такими показателями, как:

валовая прибыль экономики (ВПЭ) – это макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности. ВПЭ рассчитывается балансовым методом как ВДС за вычетом ОТ и других чистых налогов на производство

|

5. Статистика наеления-отрасль стат науки, изучающая население и процессы, связанные с его динамикой, с кол-ой, качественной стороной в конткретных условиях общественного развития. Население-совокупность людей,проживающих на в пределах определенной территории: всей страны,части страны, групп стран, всего земного шара. Численность начеления- кол-во людей, относящихся к той или иной категории по конкретному признаку.Состав населения: Постоянное население-лица, проживающие в конкретном населенном пункте независимо от их места нахождения на дату учета. Наличное население-лица, фактически находящиеся в конкретном населенном пункте на момент учета независимо от их места жительства. Временное проживающие-лица, кот. имеют постоянное место жит-ва в другом населенном пункте и находящиеся на территории данного населенного пункта не более 6 месяцев. Временно отсутствующие- лица,выбывшие за пределы данного населенного пункта сроком не более 6 мес. Баланс категории населения: ПН=НН-ВП+ВО |

22.Основные фонды (ОФ) это произв. активы, подлежащие использованию неоднократно или постоянно в течение длителн. времени. Учет ОФ ведется в натуральном и стоим. выражении. Натур. Единицы использ. Для установления объема (шт., кв. м., мощность и тд.) . Но объем ОФ на уровне сектора экономики, отрасли или экономики в целом возможно только в стоимостном выражении. Стоимостной учет позволяет опред. количество ОФ (в стоимостном выражении), проанализировать их структуру, динамику, степень использования. Существуют след. Виды стоимостной оценки: Остаточная восстановительная стоимость (ОВС) = ПВС (первонач. восстанов. стоимость) – накопленный износ. По ОВС основные фонды учитываются на балансе на каждую отчетную дату. Так как основные средства приобретаются в разное время и по разной цене нам необходимо знать их реальную стоимость. Поэтому производят переоценку основных фондов. ППС

– это стоимость приобретения основных

средств, по которой оно было первоначально

поставлено на баланс в момент ввода

в эксплуатацию. ППП можно представить

как

Остаточная первоначальная стоимость (ОПС) =ППС – сумма износа ОФ за время эксплуатации. Полная восстановительная стоимость = стоимость воспроизводства ОФ в современных условиях

|

|

|

33.ВВП — это показатель произведенного продукта, который представляет собой стоимость произведенных резидентами конечных товаров и услуг. Стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, и т. п.), не входит в ВВП. ВВП — это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. ВВП может быть исчислен следующими тремя методами: 1) ВВП как сумма валовой добавленной стоимости. ВДС = ВВ - ПП Выпуск — это стоимость товаров и услуг, произведенных и оказанных экономическими единицами — резидентами за рассматриваемый период. Рыночный выпуск товаров и услуг оценивают в основных ценах или, если это невозможно, в ценах производителей. Основная цена — цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты. Цена производителя — цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты (кроме налога на добавленную стоимость и налогов на импорт) и исключая субсидии на продукты. Расходы на промежуточное потребление — это стоимость товаров (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг. ВВП = ВДС + Н - С Валовая добавленная стоимость — это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточное потребление). Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. Субсидии на продукты — это субсидии, выллачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. 2)ВВП как сумма первичных доходов (распределительный метод). ВВП=А+Отр+ПД+ДС ВВП включает следующие виды первичных доходов, выплаченных производственными единицами — резидентами: оплата труда наемных работников, амортизация, предпринимательский доход, доход от собственности. Оплата труда наемных работников - вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде. 3)ВВП как сумма компонентов конечного использования. ВВП определяется как сумма следующих компонентов: расходы на конечное потребление товаров и услуг, валовые сбережения. ВВП = КП+ ВСб КП (конечное потребление) = ЛП(за счет средств населения в форме товаров и услуг) + ОП (за счет средств государства) Расходы на конечное потребление домашних хозяйств включают: 1) расходы на покупку потребительских товаров и услуг; 2) потребление товаров и услуг полученных в натуральной форме в порядке оплаты труда, подарков и т. д.; 3) потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления.

|

|