Эканоміка транспарту. Метадычка

.pdfОтчисления в инновационные фонды производятся в размере до 0,25 % от себестоимости товаров и услуг с учетом повышенных нормативов, устанавливаемых Советом Министров Республики Беларусь, с отнесением начисленных средств на себестоимость.

|

Отчисления в инновационные фонды рассчитываются по формуле |

|||||

|

Зин = (ЗПвсех + Зотч + Зт |

+ Зсм |

+ Зш + Зто + Зам |

+ |

У |

|

|

|

+ Знакл + 3про + Зэк |

+ Ззем) |

∙ 0,25 / 99,75 . |

Т |

|

|

|

|

|

|||

|

Досовершенствования: |

|

|

|

|

|

|

Зин = (9 564 828 + 3 108 050 + 53 996 250 + 31 87 940 + |

|

||||

|

|

+ 2 921 928 + 22 576 522 + 32 944960 +20 175 000 + |

|

|||

|

+ 21 658 500 + 3 108 500 + 628 990) Зин ∙0,25/ 99,75Н= 435 768 руб. |

|||||

|

После совершенствования: |

й |

|

|

||

|

|

Б |

|

|

||

|

|

Зин = (731 878 + 3 516 517 + 53 365 125 + 3 150 677 + |

|

|||

|

|

+ 2 774 062 + 21 434 023 + 31 277 760 + 25 288 152 + |

|

|||

|

|

о |

|

|

|

|

|

+ 20 909 250 + 3 038 683 + 628и990) ∙0,25 / 99,75 = 441 391 руб. |

|||||

|

|

т |

|

|

|

|

|

Затраты на налоги рассчитываемрпо формуле |

|

|

|||

|

|

и |

+ Ззем + Зин. |

|

|

|

|

|

Знал = Зэк |

|

|

||

|

До совершенствования: |

|

|

|

|

|

|

п |

|

|

|

|

|

|

Знал =з4 108 500 + 628 990 + 435 768 = 4 173 258 руб. |

|

||||

После |

|

|

|

|

|

|

Р |

Общиеозатраты составят 17 4307 236 руб. |

|

|

|||

|

совершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

Знал = 3 038 683 + 628 990 + 441 391 = 4 109 064 руб.

Общие затраты составят 176 556 508 руб.

29

|

|

|

|

|

Выручка от перевозок |

|

|

|

|

||||||||||||

Выручка от перевозок за месяц рассчитываются по формуле |

У |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

В = ФС∙ Zp, |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Т |

|||||||||

где ФС |

– фрахтовая ставка |

за |

|

|

|

|

|

|

|

|

|

|

|||||||||

1 автопоезд за один оборот (на |

|||||||||||||||||||||

АТП = 4125000руб.); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Н |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Zр – количество рейсов за месяц. |

|

|

|

Б |

|

|

||||||||||||||

До совершенствования: |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

й |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

В = 3 620 000 ∙50 = 181 000 000 руб. |

|

|

|

|||||||||||||||

После совершенствования: |

|

и |

|

|

|

|

|||||||||||||||

транспортной работы: |

|

|

|

перевозки |

|

|

|

|

|

||||||||||||

|

|

|

В = 4 500 000 ∙44 = 198 000 000 руб. |

|

|

|

|||||||||||||||

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

и за 1 ткм выполненной |

|||||||

Определим тариф за 1 км |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

и |

|

|

|

|

|

|

В |

|

; |

|

|

|

|

|

|||

|

|

|

з |

|

|

|

Т |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

о |

|

т1кк Lобщ |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

В |

. |

|

|

|

|

|

|||||

|

п |

|

|

|

|

|

ТТкм |

|

|

|

|

|

|

||||||||

|

|

|

|

Р |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

До совершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Р |

|

|

|

|

|

|

181000000 |

|

|

|

|

|

|

|

|

|

|||||

е |

|

|

Т |

|

|

1758руб. |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

1кк |

102953 |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Т1кк |

|

181000000 |

|

451 руб. |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

401517 |

|

|

|

|

|

|

|

|

|

|

|||||

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

После совершенствования:

|

|

|

|

Т1кк |

|

198000000 |

|

|

2026 руб. |

|

|

У |

|||||||||||

|

|

|

|

97743 |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т |

|||||

|

|

|

|

Т1кк |

|

198000000 |

|

|

150 руб. |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

1324120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Плановые величины налогов, исчисляемых из выручки |

|

|||||||||||||||||||||

|

|

|

|

от реализации товаров и услуг |

Н |

|

|||||||||||||||||

Налог на добавленную стоимость |

|

й |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

Б |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

В С |

НДС |

|

, |

|

|

||||||||

|

|

|

|

|

|

ННДС 100 |

С |

НДС |

|

|

|

|

|||||||||||

где Сндс = 0 %. |

|

т |

р |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Отчисления |

в |

|

|

|

|

|

|

|

|

|

|

фонд |

|

поддержки |

||||||||

|

|

республиканский |

|

|

|

|

|||||||||||||||||

производителей |

|

|

сельскохозяйственной |

|

продукции, |

||||||||||||||||||

продовольствия |

|

аграрнойнауки |

|

и |

налог с |

пользователей |

|||||||||||||||||

|

|

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

автомобильных дорог, уплачиваемые единым платежом |

|

||||||||||||||||||||||

|

|

о |

и |

|

|

В ННДС Седин . |

|

|

|

||||||||||||||

|

|

|

|

|

Недин |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Р |

Досовершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

п |

|

Недин |

181000 000 1 |

1810000 руб. |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||

100

После совершенствования:

Недин 198000000 1 1980000руб. 100

31

|

Налоги, уплачиваемые из прибыли |

|

Налог на |

недвижимость |

определяется плательщиками |

ежеквартально, |

исходя из наличия |

У |

основных производственных и |

||

основных производственных и производственных фондов

непроизводственных фондов, по остаточной стоимости на начало квартала и 1/4 утвержденной годовой ставки. Остаточная Тстоимость

определяется как стоимость основных средств по первичным

данным бухгалтерского учета и соответствующей отчетности за |

||||||

|

|

|

|

|

Б |

|

вычетом их износа с учетом проведенной переоценки на началогода |

||||||

Н нсдв |

|

Сб |

Зам |

Снедв |

, |

Н |

|

|

|

|

|||

|

|

|

100 |

й |

|

|

|

|

|

|

|

|

|

где Ннедв – величина налога на недвижимость за год, руб.; Сб – балансовая стоимость всех основных фондов кроме

подвижного состава, руб.; |

|

|

|||||

|

|

|

|

|

налога |

|

|

Зам – амортизационные отчисленияивсех основных фондов кроме |

|||||||

подвижногосостава,руб.; |

|

рна недвижимость, % (принимаем в |

|||||

Снедв – годовая ставка |

|

||||||

размере 1 %). |

|

и |

|

|

|

||

До и после совершенствованият |

величина налога не изменяется |

||||||

|

Н |

|

706 011840 37 050 592 1 6 689 612 руб. |

||||

п |

|

|

|

|

|

||

|

|

нсдв |

|

|

100 |

|

|

е |

|

з |

|

|

|||

о |

|

Налогна прибыль |

|||||

Р |

|

||||||

Облагаемая налогом прибыль исчисляется, исходя из балансовой |

|||||||

стоимости |

представляющей |

собой сумму прибыли от реализации |

|||||

продукции (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги) и доходов от внереализационных операций, уменьшенных на суммурасходов поэтимоперациямпоследующей формуле

32

БП = В – З – Нидс – Ннедв .

Досовершенствования: |

|

|

|

|

|

|

|

|

|

|

|

||||||

БП =181000000 – 174307236 – 1810000 = 4882764 руб. |

У |

||||||||||||||||

После совершенствования: |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

Т |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

БП = 198000000 – 176556508 – 1980000 – 19463492 руб. |

|

||||||||||||||||

Налог на прибыль исчисляется по следующей формуле |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

БП Ннедв Спр |

|

Б |

|

|

|||||

|

|

|

|

|

Нпр |

|

, |

|

Н |

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

гдеСпр – ставка налога на прибыль, %(принимаем равной 24%). |

|

||||||||||||||||

До совершенствования: |

р |

й |

|

|

|

||||||||||||

|

|

|

|

||||||||||||||

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|||

|

|

|

|

4882764 6689612и24 |

|

|

|

|

|||||||||

|

Нпр |

|

|

|

|

|

|

|

|

|

433643руб. |

|

|

||||

|

|

т |

|

|

|

|

|||||||||||

|

|

|

и |

|

100 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

После совершенствования: |

|

|

|

|

|

|

|

|

|

||||||||

|

з |

|

|

|

|

|

24 |

|

|

|

|

|

|

||||

Нпр |

19 463 492 6 689 612 |

3065 731руб. |

|

|

|||||||||||||

о |

|

|

|

|

100 |

|

|

|

|

|

|

|

|

||||

п |

|

|

|

|

Транспортный сбор |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||||||||

Объектом обложения является прибыль, остающаяся в |

|||||||||||||||||

Р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

распоряжении предприятий после налогообложения в соответствии |

|||||||||||||||||

с йствующим законодательством. Транспортный сбор взимается |

|||||||||||||||||

дена обновление |

|

|

и восстановление |

городского, |

пригородного |

||||||||||||

пассажирского транспорта, автобусов междугородных сообщений и содержание ведомственного электрического транспорта.

Величина транспортногосбора определяется следующимобразом

33

Тсб БП Ннедв Нпр Спр .

100

где Спр – ставка транспортного сбора на обновление и восстановление городского, пригородного пассажирского транспорта, автобусов междугородных сообщений, %.

До совершенствования: |

|

|

|

|

|

|

|

|

Т |

|||

|

|

4882 764 6 689 612 433 643 3 |

Н |

|||||||||

Тсб |

|

|

|

|

|

|

54 928 руб. У |

|||||

|

100 |

|

|

|

|

|

|

|

|

|||

После совершенствования: |

|

|

й |

|

||||||||

|

|

|

|

|

|

|

|

|||||

Тсб |

19 463 492 6 689 612 3065 731 3 |

388326 руб. |

||||||||||

|

|

|

||||||||||

|

100 |

и |

Б |

|

||||||||

Налогооблагаемая прибыль рассчитывается по формуле |

||||||||||||

|

|

|

ЧП=БП–Ннедв –Н,1р –Тсб. |

|

||||||||

Досовершенствования: |

р |

|

|

|

|

|

|

|||||

|

|

|

ЧП =о4 653 409 – 6 689 612 – |

|

||||||||

|

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

– (– 488т688 – 61 900)= –1 318 273 руб. |

|

||||||||

о |

: |

|

|

|

|

|

|

|

|

|||

После совершенствованияи |

|

|

|

|

|

|

|

|

||||

ЧП = 19 463 492 – 6 689 612 – 3 065 731 – 388 326 = 9 319 823 руб. |

||||||||||||

е |

|

|

|

|

|

|

|

|

|

|

|

|

Реальной оценкой эффективности деятельности предприятия будут |

||||||||||||

Р |

|

|

|

|

|

|

|

|

|

|

|

|

являтьсяпнетолькозначенияприбыли,ноипоказателирентабельности. |

||||||||||||

Различают рентабельность общую и рентабельность расчетную. |

||||||||||||

|

|

|

Рентабельность общая |

|

|

|

|

|||||

|

|

|

Rпрод |

|

БП |

. |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

З 100 |

|

|

|

|

||

34

До совершенствования:

4 882 764

Rпрод 174 307 236 100 2,8 % .

После совершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Rпрод |

|

|

19 463 492 |

|

|

|

|

|

11 % . |

|

Т |

|||||||||

|

|

|

|

176 556 508 100 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

Рентабельность расчетная |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ЧП |

|

|

|

|

|

Б |

|

|

|||

|

|

|

|

|

|

|

Rпрод |

|

|

|

|

|

. |

|

|

Н |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

й |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

З 100 |

|

|

|

|

|

|

||||||

До совершенствования: |

|

|

и |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

р |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Rпрод |

|

|

|

1318 273 |

|

|

|

0,8 % |

|

|

|

|||||||||

|

|

|

174 307 236 100 |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

После совершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

и |

о9 319 832 |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

Rпрод |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,3 % |

|

|

|

||

|

|

з |

|

|

|

176 556 508 100 |

|

|

|

|

|

|

|||||||||||

|

о |

|

|

|

|

|

|

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|||

п |

|

Удельная себестоимость перевозок |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

Суд |

З |

. |

|

|

|

|

|

|

|

|

|

||||||

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Досовершенствования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Суд |

|

174 307 |

236 |

434 руб. |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||

401 517

После совершенствования:

35

|

|

|

|

Суд |

|

176 556 508 |

|

133 руб. |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

1324 120 |

|

|

|

|

|

|

|

|

|||

|

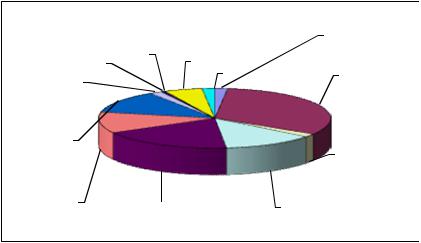

Проанализируем эффективность совершенствования организации |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У |

перевозок грузов, с общими по всем маршрутам суммарными |

||||||||||||||||||

значениями показателей. |

Исходные данные к расчету отображены в |

|||||||||||||||||

таблице. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Затраты на перевозку грузов |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонд заработной платы |

|

||

|

|

|

|

Затраты на земельный |

Отчисления в |

|

|

|

|

2% |

|

|||||||

|

|

Затраты на |

налог 0% |

|

|

|

инновационные |

|

й |

Н |

|

|||||||

|

|

экологический налог |

|

|

|

|

фонды 5% |

|

|

|

|

|||||||

|

|

0% |

|

|

|

|

|

|

0% |

|

|

|

Отчисление в бюджетные |

|||||

|

Прочие расходы 2% |

|

|

|

|

|

2% |

|

|

|

||||||||

|

|

|

|

|

|

и |

|

|

|

фонды 32% |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Затраты на накладные |

|

|

|

|

|

|

р |

|

|

|

|

|

|

|||||

|

расходы 12% |

|

|

|

о |

|

|

|

|

|

Затраты на топливо и |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

эксплуатацию 2% |

|

||

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|||

|

Амортизация 11% |

Отчисления |

|

|

|

|

|

|

|

|

Затраты на |

|

|

|

||||

|

|

|

|

Затраты на ТО |

ТР 19% |

|

|

|

|

|

|

|

|

|

||||

|

|

|

з |

|

|

|

|

|

|

|

|

|

автомобильные шины 13% |

|

|

|||

|

|

|

Фонд заработной платы |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

в бюджетные фонды |

|

|

|

|

|

|||||||

|

|

|

|

Затраты на топливо и эксплуатационные материалы |

|

|

||||||||||||

|

|

|

Затраты на автомобильные шины |

|

|

|

|

|

||||||||||

е |

|

Затраты на ТО 0и ТР |

|

|

|

|

|

|

|

|

|

|||||||

|

Амортизация |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

оЗатраты на накладные расходы |

|

|

|

|

|

|||||||||||

Р |

|

|

Прочие расходы |

|

|

|

|

|

|

|

|

|

|

|||||

п |

Затраты на экологический налог |

|

|

|

|

|

||||||||||||

|

|

|

Затраты на земельный налог |

|

|

|

|

|

|

|||||||||

|

|

|

Отчисления в инновационные фонды |

|

|

|

|

|

||||||||||

36

Исходные данные

|

|

|

|

|

|

|

|

Значение показателей |

|

|

|

|

|

|

|

||||||

|

|

|

Zр |

|

β |

|

|

γck |

|

Асп, ед. |

|

L,км |

|

Q, т |

|

|

|

Р, ткм |

|

||

|

До |

|

50 |

|

0,5 |

|

0,45 |

|

13 |

|

102953 |

|

390 |

|

|

401517 |

|

||||

|

совершенствования |

|

|

|

|

|

|

|

|

||||||||||||

|

После |

44 |

|

0,88 |

|

0,546 |

|

11 |

|

|

97743 |

|

670 |

|

|

Т |

|

||||

|

совершенствования |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

1324120 |

|

|||||||||||

|

|

|

|

|

себестоимости услуг и показателиУ |

||||||||||||||||

|

Затраты за |

месяц по статьям |

|||||||||||||||||||

|

|

|

|

|

|

|

рентабельности |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

ия |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Н |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

й |

До |

|

После |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

соверше |

|

|||||

|

|

Статьизатрати показателирентабельности |

|

|

|

совершен |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нствован |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ствования |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Фонд заработной платы, тыс. руб. |

и |

|

|

9565 |

|

|

|

10732 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

руб |

|

|

|

|

3108 |

|

|

|

3517 |

|

|||

|

Отчислениявбюджетныефонды,тыс. . |

|

|

|

|

|

|

|

|

|

|||||||||||

|

Затратынатопливоиэксплуатационныематериалы, тыс. руб. |

57184 |

|

|

|

56516 |

|

||||||||||||||

|

|

|

|

|

|

о |

|

|

|

|

|

2922 |

|

|

|

2774 |

|

||||

|

Затратынаавтомобильныешины,тыс. . |

|

|

|

|

|

|

|

|

|

|||||||||||

|

Затраты на ТО и ТР, тыс. руб. |

|

|

|

|

|

|

|

|

|

22577 |

|

|

|

21434 |

|

|||||

|

Амортизация, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

32945 |

|

|

|

31278 |

|

|||

|

Затраты на накладныерасходы, |

|

|

.руб. |

|

|

|

|

|

20175 |

|

|

|

25288 |

|

||||||

|

|

|

кий |

|

|

|

|

|

|

|

|

|

21659 |

|

|

|

20909 |

|

|||

|

Прочие расходы, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Затратынаэкологичес |

налог, |

|

.руб. |

|

|

|

|

|

3109 |

|

|

|

3039 |

|

||||||

|

тыс |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Затратыназемельныйналог, .руб. |

|

|

|

|

|

629 |

|

|

|

|

629 |

|

||||||||

|

Отчисленияналогив республиканский фонд, тыс. руб. |

|

|

|

|

1810 |

|

|

|

1980 |

|

||||||||||

|

Отчислениявинновационныефонды,тыс.руб. |

|

|

|

|

436 |

|

|

|

|

441 |

|

|||||||||

|

Затраты на |

, тыс. руб. |

|

|

|

|

|

|

|

|

|

4173 |

|

|

|

4109 |

|

||||

|

|

п |

|

|

|

|

|

|

|

|

|

|

|

|

174307 |

|

|

176557 |

|

||

|

Общие затратыз, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Выручка, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

181000 |

|

|

198000 |

|

||||

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

6690 |

|

|

|

6690 |

|

||

|

Затраты на недвижимость, тыс. руб. |

|

|

|

|

|

|

|

|

|

|||||||||||

Р |

|

|

|

|

|

|

|

|

|

|

|

|

|

4883 |

|

|

|

19463 |

|

||

|

Балансовая прибыль, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Затраты на прибыль, тыс. руб. |

|

|

|

|

|

|

|

|

|

–434 |

|

|

|

3066 |

|

|||||

|

Импортный сбор, тыс. руб. |

|

|

|

|

|

|

|

|

|

–55 |

|

|

|

|

388 |

|

||||

|

налогооблагаемаяприбыль,тыс.руб. |

|

|

|

|

|

–1318 |

|

|

|

9320 |

|

|||||||||

|

Рентабельность общая, % |

|

|

|

|

|

|

|

|

|

2,8 |

|

|

|

|

11 |

|

||||

|

Рентабельность расчетная, % |

|

|

|

|

|

|

|

|

|

–0,8 |

|

|

|

53 |

|

|||||

|

Удельная себестоимость перевозок, руб. |

|

|

|

|

|

434 |

|

|

|

|

133 |

|

||||||||

37

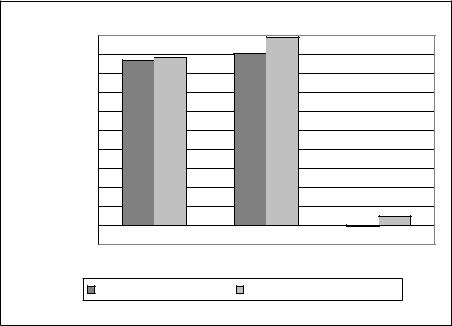

По результатам расчетов видно, что после совершенствования процесса организации перевозок и перемещения грузов налогооблагаемая прибыль за месяц на данном маршруте увеличится на 10638тыс. руб.

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

У |

||

|

200000 |

|

|

|

|

|

|

198000 |

|

|

Т |

|||

|

174307176557 |

|

|

181000 |

|

|

|

|

||||||

|

180000 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

Н |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

160000 |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

140000 |

|

|

|

|

|

|

|

Б |

|

|

|||

|

120000 |

|

|

|

|

|

|

|

|

|

||||

|

100000 |

|

|

|

|

|

|

|

|

|

||||

|

|

80000 |

|

|

|

|

и |

|

|

|||||

|

|

60000 |

|

|

|

|

|

|

||||||

|

|

40000 |

|

|

|

р |

й |

|

|

|

||||

|

|

20000 |

|

|

|

-1318 |

9320 |

|

||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

0 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

о |

|

|

|

|

|

|

|

||

|

|

-20000 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

затраты |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Выручка |

|

Прибыль |

|

||||

|

|

|

|

Общие |

|

|

|

|

|

|||||

|

|

|

|

и |

|

|

|

после совершенствования |

|

|||||

|

|

|

до совершенствования |

|

||||||||||

|

|

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

п |

|

2. Разработка бизнес-плана |

|

|

|

||||||||

аспекты |

при внутриреспубликанских перевозках |

|

|

|||||||||||

Р |

|

|

|

|||||||||||

Бизнес-план – это документ, который описывает все основные будущего коммерческого проекта, анализирует все проблемы, с которыми он может столкнуться, а также определяет

способы решения этих проблем.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в

38