Срок окупаемости проекта для фирмы б, ниже чем срок окупаемости для фирмы а.

Все рассчитанные показатели свидетельствуют о большей эффективности проекта для фирмы В, что является очевидным, т.к. стоимость капитала фирмы В ниже стоимости капитала фирмы А (6<10).

Ситуация №1

Производственной фирме «Технологии XXI века» предложили реализовать проект закупки и установки новой технологической линии, которая позволит ей производить новый вид продукции. В соответствии с предоставленными данными известна стоимость линии, эффективный срок её эксплуатации. В инвестиционном отделе фирмы определили 3 варианта прогнозируемых текущих расходов на проект и выручки от реализации продукции по годам:

|

|

ВАРИАНТ | ||

|

I |

II |

III | |

|

Прогнозируемая выручка от реализации продукции по годам, тыс. $ |

6111 6511 7111 7311 6680 |

5711 6111 7111 6911 6570 |

5911 6211 6511 6511 6120 |

|

Текущие расходы по годам, тыс. $ |

1-ый год: 3250; рост в каждый последующий год на 3% |

1-ый год: 2990 рост в каждый последующий год на 4% |

1-ый год: 3300 рост в каждый последующий год на 2% |

Руководитель фирмы не считает целесообразным участвовать в проектах со сроком окупаемости более 4-х лет, поэтому для принятия решения он обратился за консультацией к бакалавру экономики – специалисту в области инвестиционного анализа.

Бакалавр завершил своё обучение в колледже недавно и не имеет опыта практической работы. Однако он желает работать в фирме «Технологии XXI века»и поэтому должен оценить проект. Помогите ему провести экономическую оценку инвестиций, если из курса обучения он помнит лишь общую последовательность оценки: расчёт исходных показателей по годам; определение аналитических коэффициентов; проведение анализа этих коэффициентов.

Примечания:

1)Стоимость линии составляет 10 млн. $.

2)Срок эксплуатации – 5 лет.

3)Фирма платит только налог на прибыль в размере 35%.

4)Износ на оборудование фирма всегда начисляет равномерно, то есть для данного проекта амортизация равна 20% годовых.

5)Ставка сравнения равна соответственно: для I варианта17%;для II– 15%; для III– 14%.

6)Коэффициент рентабельности авансированного капитала составляет 21-22%.

7)Ликвидационной стоимости оборудования будет достаточно для покрытия расходов на монтаж и демонтаж технологической линии.

8)Расчёт исходных показателей по годам целесообразно вести, предварительно заполнив таблицу:

|

Исходныепоказатели |

Годы реализации проекта | ||

|

1-ый |

… |

5-ый | |

|

1.Объём реализации |

|

|

|

|

2.Текущие расходы |

|

|

|

|

3.Износ |

|

|

|

|

4.Налогооблагаемая прибыль |

|

|

|

|

5.Налог на прибыль |

|

|

|

|

6.Чистая прибыль |

|

|

|

|

7.Чистые денежные поступления |

|

|

|

Решение:

1. Расчет исходных показателей по годам:

- вариант I:

|

Исходные показатели |

Годы реализации проекта | ||||

|

1-ый |

2-ой |

3-ий |

4-ый |

5-ый | |

|

1.Объём реализации |

6111 |

6511 |

7111 |

7311 |

6680 |

|

2.Текущие расходы |

3250 |

3347,5 |

3447,93 |

3551,36 |

3657,90 |

|

3.Износ |

2000 |

2000 |

2000 |

2000 |

2000 |

|

4.Налогооблагаемая прибыль |

861,00 |

1163,50 |

1663,07 |

1759,64 |

1022,10 |

|

5.Налог на прибыль |

301,35 |

407,225 |

582,07 |

615,87 |

357,74 |

|

6.Чистая прибыль |

559,65 |

756,27 |

1081 |

1143,77 |

664,37 |

|

7.Чистые денежные поступления |

2559,65 |

2756,27 |

3081 |

3143,77 |

2664,37 |

- вариант II:

|

Исходные показатели |

Годы реализации проекта | ||||

|

1-ый |

2-ой |

3-ий |

4-ый |

5-ый | |

|

1.Объём реализации |

5711 |

6111 |

7111 |

6911 |

6570 |

|

2.Текущие расходы |

2990,00 |

2381,60 |

2476,86 |

2575,94 |

2678,98 |

|

3.Износ |

2000 |

2000 |

2000 |

2000 |

2000 |

|

4.Налогооблагаемая прибыль |

721,00 |

1729,40 |

2634,14 |

2335,06 |

1891,02 |

|

5.Налог на прибыль |

252,35 |

605,29 |

921,5 |

817,27 |

661,86 |

|

6.Чистая прибыль |

468,65 |

1124,11 |

1712,64 |

1517,79 |

1229,16 |

|

7.Чистые денежные поступления |

2468,65 |

3124,11 |

3712,64 |

3517,79 |

3229,16 |

- вариант III:

|

Исходные показатели |

Годы реализации проекта | ||||

|

1-ый |

2-ой |

3-ий |

4-ый |

5-ый | |

|

1.Объём реализации |

5911 |

6211 |

6511 |

6511 |

6120 |

|

2.Текущие расходы |

3300,00 |

3366,00 |

3433,32 |

3501,99 |

3572,03 |

|

3.Износ |

2000 |

2000 |

2000 |

2000 |

2000 |

|

4.Налогооблагаемая прибыль |

611,00 |

845,00 |

1077,68 |

1009,01 |

547,97 |

|

5.Налог на прибыль |

213,85 |

295,75 |

377,2 |

353,15 |

191,79 |

|

6.Чистая прибыль |

397,15 |

549,25 |

700,5 |

655,86 |

356,18 |

|

7.Чистые денежные поступления |

2397,15 |

2549,25 |

2700,5 |

2655,86 |

2356,18 |

2. Расчет аналитических коэффициентов.

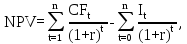

Чистая текущая стоимость (NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

где CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n.

r=21%

Индекс доходности показывает, сколько приходится дисконтированных денежных поступлений на рубль инвестиций. Если PI< 1, то проект следует отвергнуть. При РI =1 проект выступает ни прибыльным, ни убыточным.

Расчет этого показателя осуществляется по формуле:

Расчет внутренней нормы доходности (поверочного дисконта):

- вариант I:

Пусть IRR1=12%

Пусть IRR2=13%

- вариант II:

Пусть IRR1=17%

Пусть IRR2=18%

- вариант III:

Пусть IRR1=8%

Пусть IRR2=9%

Срококупаемости - период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Срок окупаемости I и IIIвариантов проекта составляет более 5-ти лет, поскольку кумулятивная сумма чистых денежных поступлений за этот период не превышает объем инвестиций (NPV<0).

Определим срок окупаемости II варианта:

|

Показатель |

Период | |||||

|

|

1 |

2 |

3 |

4 |

5 | |

|

Дисконтированный денежный поток |

-10000 |

2168,90 |

2406,90 |

2508,26 |

2085,12 |

1677,13 |

|

Накопленный денежный поток |

-10000 |

-7831,10 |

-5424,19 |

-2915,94 |

-830,82 |

846,31 |

Таким образом, срок окупаемости II варианта составляет более 4-х лет.

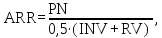

Расчет коэффициента эффективности:

где PN– среднегодовая прибыль;

RV– ликвидационная стоимость.

PNI=841,012 тыс.$

PNII=1210,47тыс. $

PNIII=531,79 тыс. $

Вывод:вариант II наиболее подходящий при рассмотрении критериевNPV,PIиARR, а в соответсвии с критериями РР и IRR от II варианта нужно отказаться. Варианты I и III являются убыточными, так как их срок окупаемости превышает 5 лет.

При принятии решения о целесобразности реализации II варианта проекта руководству предприятия необходимо выбрать один из наиболее важных критериев или принять вонимание дополнительные объективные и субъективные факторы.