апопій

.pdfОтримані дані обробляють, використовуючи відповідний математичний апарат, для вияву залежності, причин з метою врахування потенційного ризику під час реалізації нових проектів.

Експертні методи оцінювання ризиків здійснюються, як правило, за відсутності статистичних даних, необхідних для оцінки відповідних кількісних показників, або для оцінки інвестиційного проекту, що не має аналогів. Цей метод базується на опитуванні кваліфікованих фахівців і відповідній подальшій математичній обробці результатів цього опитування.

Оцінка ступеня ризику за допомогою аналітичного методу зводиться до декількох взаємопов'язаних етапів.

На першому етапі здійснюється підготовка до аналітичної обробки інформації, яка включає в себе:

визначення ключового параметра, відносно якого здійснюється оцінка конкретного напряму комерційної діяльності;

відбір факторів, які впливають на діяльність фірми, а відповідно, і

на

ключовий параметр (наприклад, рівень інфляції, ступінь виконання договорів основними постачальниками підприємства тощо);

розрахунок значень ключового параметра на всіх етапах комерційного процесу.

На другому етапі будуються діаграми залежності обраних результатних показників від величини вихідних параметрів. Співставляючи між собою отримані діаграми, можна виділити ті основні показники, які найбільше впливають на цей вид комерційної діяльності.

На третьому етапі визначаються критичні значення ключових параметрів.

Найпростіше може бути розрахована критична точка діяльності, або зона беззбитковості, яка показує мінімально допустимий обсяг продаж для покриття витрат фірми.

Під час четвертого етапу на основі отриманих критичних значень ключових параметрів і факторів, що впливають на них, аналізуються можливі

шляхи підвищення ефективності й стабільності фірми, а, відповідно, і шляхи зниження ступеня ризику.

Таким чином, перевагою аналітичного методу є те, що він поєднує в собі як можливість пофакторного аналізу параметрів, що впливають на ризик, так і виявлення можливих шляхів зниження його ступеня через вплив на них.

Зниження ризиків

Комерційна діяльність пов'язана з чинниками випадковості,

розпливчастості, неповноти інформації, тобто з ризиком. Тому необхідно визначити практичні шляхи (способи) зниження загрози збитків (банкрутства),

що пов'язані з певними ризиками, обрати найбільш ефективний спосіб дій, який забезпечить прийнятний ступінь ризику.

До основних способів зниження ступеня ризику належать його уникнення та попередження, диверсифікація, страхування, одержання додаткової інформації під час обрання варіантів рішень і результатів їх реалізації,

створення запасів та резервів тощо.

Уникнення ризику означає звичайне ухилення від певного заходу, що обтяжений надмірним (катастрофічним) ризиком. Однак уникнення ризику нерідко означає відмову від прибутку, а це пов'язано з ризиком невикористаних можливостей.

Попередження ризику — це досить ефективний засіб, який лише в окремих випадках дозволяє зменшити ризик. Наприклад, у зв'язку з розширенням міжнародної торгівлі й появою глобальних ринків зростає загроза валютного ризику. Закордонний конкурент може виграти навіть завдяки коливанням курсу валют. Негативні наслідки іноземної конкуренції можна попередити декількома способами. Для вітчизняних компаній — це підвищення продуктивності праці,

скорочення виробничих витрат і, у підсумку, підвищення конкурентоспроможності.

Розподіл ризику полягає в тому, щоби, наприклад, покласти певну частку відповідальності за ризик на співучасника реального інвестиційного проекту,

який краще, ніж інші, здатний його контролювати. Основні суб'єкти певного реального проекту можуть прийняти рішення, які розширюють або звужують

коло потенційних інвесторів: чим більшим ризиком ці суб'єкти мають намір обтяжити інвесторів, тим важче буде залучити досвідчених інвесторів до цього проекту. Тому безпосереднім учасникам проекту під час проведення переговорів рекомендується виявити максимальну гнучкість стосовно того, яку частку ризику вони згодні взяти на себе. Бажання обговорити питання щодо прийняття на себе головними учасника ми реального проекту більшої частки ризику відкриває простір для залучення широкого кола інвесторів, може переконати досвідчених інвесторів дещо знизити свої вимоги стосовно премії за ризик. '

Суть страхування ризику полягає в тому, що інвестор готовий відмовитися від частини доходів, тобто він готовий заплатити за зниження рівня ризику до нуля. Коли вартість страхування дорівнює можливим збиткам, інвестор, не схильний до ризику, захоче застрахуватися, щоб забезпечити повне повернення можливих фінансових втрат. Страхування фінансових ризиків є одним із найпоширеніших способів зниження їх рівня. Страхування ризику — це, по суті, передавання певних ризиків страховій компанії. Страхування, як правило,

здійснюється двома основними способами: страхування майна і страхування від нещасних випадків.

Лімітування є важливим засобом зниження рівня ризику і застосовується,

наприклад, банками під час продажу товарів у кредит та інвесторами під час визначення суми вкладання капіталу.

Диверсифікація — процес розподілу інвестованих коштів між різними об'єктами вкладання, які безпосередньо не пов'язані між собою. Диверсифікація дозволяє уникнути частини ризику під час розподілу капіталу між різноманітними видами діяльності. Так, придбання інвестором акцій різних акціонерних товариств замість акцій одного товариства збільшує ймовірність одержання ним середнього доходу майже в три рази і, відповідно, втричі знижує рівень ризику.

Створення резервів, запасів на покриття ймовірних витрат являє

собою спосіб зниження ступеня ризику. Основною проблемою при цьому є

оцінювання потенційних наслідків ризику.

Здобуття додаткової інформації — один із важливих способів зниження ризику. У разі використання сумнівних економічних даних доцільним є їх уточнення.

Наприклад, продавець приватної крамниці (оптовий покупець) вирішує,

яку кількість товару необхідно закупити: 1000 чи 2000 од.? У випадку купівлі оптом 1000 од. товару затрати становитимуть 200 тис. грн за одиницю, а 2000

од. — 180 тис. грн за одиницю. Підприємець буде продавати товар по 300 тис.

грн за одиницю. Але він не знає, чи буде попит на цей товар. Увесь не реалізований протягом відомого терміну товар можна буде реалізувати дещо пізніше, але лише за ціною 100 тис. грн за одиницю. Одержана інформація, на базі якої ймовірність того, що попит становить 1000 од. — 0,5, а ймовірність того, що попит буде на рівні 2000 од., — теж дорівнює 0,5.

Розв'язання. При продажу 1000 од. товару прибуток становитиме

1000х (300 -- 200) = 100 млн грн.

За умови реалізації 2000 од. він становитиме 2000х (300 - 180) = 240 млн

грн.

Тоді середній очікуваний прибуток — (0,5 • 100) + (0,5 • 240) = 170 млн грн. Очікувана вартість повної інформації — (170 - 0,5) • 240 = 50 млн грн.

Отже, для більш точного прогнозу необхідно здобути додаткову інформацію про попит, сплативши за неї не більше ніж 50 млн грн. Навіть коли додаткові кошти на прогноз дозволять одержати не зовсім точний інтервальний прогноз, усе ж вигідно вкласти гроші у вивчення попиту в майбутньому.

Кількісна оцінка доцільності добування додаткової інформації може бути досить приблизною.

3

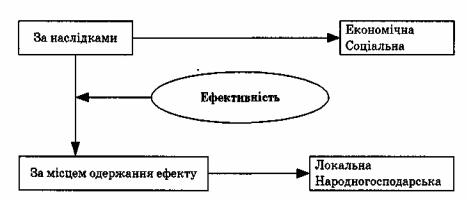

Комерційна діяльність здійснюється за взаємодії трьох визначальних чинників: робочої сили, засобів праці й предметів праці. Використовуючи їх,

суб'єкти комерційної діяльності продукують суспільно необхідний продукт —

торговельно-виробничі послуги. Це означає, що, з одного боку, мають місце витрати живої й уречевленої праці, а з іншого — результати. При цьому варто зауважити, що в комерційній діяльності пріоритетну роль відіграє інтелектуальна праця персоналу, яку поки що не можна адекватно вартісно оцінити і вирізнити із сукупного результату діяльності підприємства. Саме цей чинник зменшує значущість торгівлі як основної сфери комерційної діяльності в процесі суспільного відтворення.

Математична формалізація цієї економічної категорії має вигляд:

Результати Ефективність= ---------------------- ---------------

Ресурси (витрати)

Співвідношення результатів комерційної діяльності з використовуваними для цього засобами виробництва і робочою силою

Співвідношення результатів комерційної діяльності з використовуваними для цього засобами виробництва і робочою силою

протягом певного проміжку часу називається ефективністю комерційної діяльності.

Процес формування кінцевих результатів і ефективності комерційної діяльності зображено на рис. 2

Рис. 2. Схема формування ефекту і ефективності комерційної діяльності Ефективність комерційної діяльності вирізняється поліморфністю визначення і застосування для аналітичних оцінок і управлінських рішень. З

огляду на це важливим є розподіл за окремими ознаками відповідних видів ефективності.

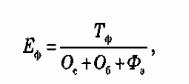

Види ефективності комерційної діяльності виокремлюються переважно за різноманітністю одержуваних результатів (ефектів) комерційної діяльності.

Насамперед, результат (ефект) буває економічним або соціальним.

Рис. 3. Види ефективності комерційної діяльності

Економічний ефект відображає різні вартісні показники, що характеризують проміжні й кінцеві результати діяльності комерційної фірми. До таких показників відносять обсяг реалізованої продукції,

величину одержаного прибутку, економію ресурсів, витрат, різницю між продажем і закупівельною ціною тощо.

Соціальний ефект зводиться до скорочення тривалості робочого тижня,

створення нових робочих місць, підвищення рівня зайнятості людей,

поліпшення умов праці та побуту, стану довкілля, загальної безпеки життя, якості торговельного обслуговування, стабільності й постійної оновлюваності пропонованого асортименту товарів, запровадження сучасних методів продажу товарів, економії витрат часу на здійснення торговельного обслуговування тощо. Складники соціального ефекту мають ту особливість, що далеко не всі з них підлягають кількісному вимірюванню. Як правило, соціальний ефект вимірюється бальною системою, яка ґрунтується на оцінках окремих складників досвідченими експертами.

Локальний ефект означає конкретний результат торгово-господарської діяльності комерційної фірми.

Народногосподарський ефект — це спільний ефект від діяльності у сферах обертання виробництва і споживання, або галузевий ефект,

пов'язаний з позитивними наслідками діяльності суб'єктів комерційної діяльності.

Конкретні види ефективності можуть також залежати від того, які ресурси використовують при розрахунках: застосовувальні — сукупність живої та уречевленої праці — та споживані, тобто поточні витрати на здійснення комерційної діяльності. З урахуванням цього чинника розрізняють так звані

ресурсний і витратний підходи до визначення ефективності комерційної діяльності.

Вимірювання ефективності комерційної діяльності, насамперед,

методологічно пов'язане з визначенням критерію і формуванням відповідної йому системи показників.

Критерій ефективності комерційної діяльності — це якісна характерна ознака і визначальна міра пізнання суті ефективності. Правильно сформульований критерій повинен найбільш повно схарактеризувати суть ефективності як категорії й бути спільним для усіх ланок суспільного виробництва — від підприємства до народного господарства загалом.

У загальному вигляді критерій ефективності комерційної діяльності відображає постійно здійснюваний процес максимізації обсягу чистої продукції

(національного доходу) стосовно витрат живої й уречевленої праці (персоналу,

основних фондів і оборотних коштів). На рівні суб'єкта комерційної діяльності модифікованою формою єдиного критерію може бути також максимізація прибутку.

Кількісна визначеність і зміст критерію знаходять найбільш повне відображення в конкретних показниках ефективності комерційної діяльності.

Під час формування системи показників ефективності комерційної діяльності бажано дотримуватися єдиних принципів, які повинні використовуватися в кількісному вимірюванні ефективності народного господарства в цілому та інших видів діяльності. До них можна віднести:

забезпечення взаємозв'язку критерію і системи конкретних показників ефективності;

відображення ефективності використання всіх видів застосовуваних ресурсів та витрат;

можливість застосування показників ефективності в управлінні підприємством, прийнятті рішень та виконанні різних операцій;

використання системи показників для виявлення резервів підвищення результативності всіх видів діяльності.

Систему показників ефективності комерційної діяльності фірми, що

побудована на вищезгаданих принципах, можна подати так:

інтегральний показник ефективності комерційної діяльності — це такий показник, який дає загальну оцінку результативності суб'єкта комерційної діяльності за певний період (сукупних ресурсів);

узагальнюючі показники вимірюють ефективність виконання окремих видів діяльності: функціональної (суто торговельної), господарської та соціальної;

специфічні показники використовуються для всебічної оцінки рівня і динаміки ефективності окремих комерційних операцій, витрат,

потужностей, устаткування, видів матеріальних ресурсів. Ці показники є також результативними, оскільки визначаються співвідношенням ефекту до витрат чи ресурсів, що його забезпечують.

Вищезгадані показники доповнюють техніко-економічні, за допомогою яких можна більш детально кількісно оцінити ефективність комерційної діяльності. Такі показники за своєю суттю не є результативними, але дають кількісне уявлення про діяльність комерційної фірми, наприклад, розмір товарообігу, площу торгового залу тощо.

Використання інтегрального показника ефективності комерційної діяльності дає змогу порівнювати результативність роботи окремих комерційних фірм. До його виміру застосовуються різні підходи.

Теоретично значення інтегрального показника буде найбільш повним,

якщо вимірювати його відношенням загального ефекту (економічного і соціального) до сукупних ресурсів, що використовувалися в процесі комерційної діяльності. Проблема практичної реалізації такого показника, з

одного боку, полягає в тому, що не кожен із видів ефективності ресурсів підлягає кількісному виміру. З іншого боку, не завжди вартісні значення складових ефектів і ресурсів є зіставними між собою, тобто виникає проблема з визначенням загального ефекту чи сукупних ресурсів. Однак тільки таке визначення інтегрального показника за своїм змістом було б найбільш адекватним суті критерію ефективності комерційної діяльності. Тому на практиці застосовується визначення інтегрального показника комерційної діяльності як похідної від значення узагальнюючих показників. Шляхом визначення узагальнюючих показників дається кількісна оцінка ефективності здійснення окремих видів діяльності комерційної фірми: функціональної,

господарської та соціальної.

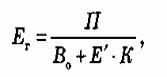

Узагальнюючий показник функціональної діяльності (Е ) визначається за формулою1.

(1)

(1)

де Тф — річний обсяг роздрібного товарообороту; Ос — середньорічна вартість основних фондів; Об — середньорічна вартість оборотних коштів; Фз — фонд заробітної плати торговельних працівників за рік.

У даній формулі за вартісне вираження затрат живої праці в торгівлі прийнято витрати на заробітну плату. Разом з тим, слід мати на увазі, що заробітна плата тільки частково виражає вартість трудових ресурсів фірми і не враховує частку вартості затрат трудових ресурсів на створення додаткового продукту, який працівники фірми одержують у формі винагороди через суспільні фонди споживання. Було б доцільно вартісну оцінку трудових ресурсів дати як величину новоствореної вартості на фірмі. Проте визначення такого показника утруднюється у зв'язку з відсутністю відповідної інформації.

Тому затрати трудових ресурсів у вартісній формі слід виражати через витрати на заробітну плату.

Узагальнюючий показник ефективності господарської діяльності (Ег)

визначається для комерційної фірми співвідношенням (2)

(2)

(2)

де П — річний прибуток; Во — витрати обігу за рік; Е' — нормативний коефіцієнт ефективності капітальних вкладень; К' — сума капітальних вкладень за рік.

Показники Еф і Ег дають кількісне уявлення про економічну роботу підприємства. Отже, економічна ефективність (Е ) може визначатися одним показником 3:

(3)

(3)