апопій

.pdfПри цьому облік товарів і їх руху на складі надає комерційній службі підприємства інформацію для оцінки якості виконання договірних умов з оптових закупівель та оптового продажу товарів і прийняття відповідних комерційних рішень. Організація та безпосереднє ведення обліку товарів на складі та в бухгалтерії підприємства здійснюються під керівництвом головного бухгалтера підприємства.

Для забезпечення раціональної організації обліку товарів необхідно:

встановити чітку систему документообігу і суворий порядок оформлення операцій з руху матеріальних цінностей;

проводити в установленому порядку інвентаризації та вибіркові перевірки наявності товарів і вчасно відображати в бухгалтерському обліку результати цих інвентаризацій та перевірок;

дотримуватись норм та правил організації зберігання товарно-

матеріальних цінностей;

застосовувати засоби механізації та автоматизації обліково-

обчислювальних робіт з використанням програм складського обліку.

Необхідними передумовами забезпечення збереження товарно-

матеріальних цінностей на складах є:

наявність належно обладнаного складу (приміщень) або спеціально облаштованих майданчиків для товарів «відкритого зберігання», проведення від повідної спеціалізації складів;

розміщування товарів у відповідних товарних секціях (відділах), а

всередині них — у розрізі окремих груп, типо- (сорто-)розмірів (у штабелях,

стелажах, на полицях та ін.) з застосуванням таких способів і прийомів, щоб забезпечити можливість швидкого їх приймання, відпуску і перевірки наявності товарів; при цьому до місць зберігання кожного виду товару повинні прикріплюватися ярлики з інформацією про даний товар;

забезпечення місць зберігання товарів необхідними ваговимірювальними засобами (вагами, вимірювальними приладами, мірною тарою), забезпечення їх регулярного повіряння та таврування;

визначення кола осіб, відповідальних за правильне та вчасне

виконання й оформлення цих операцій (завідувач складу, комірники,

експедитори тощо) та за збереження довірених їм товарно-матеріальних цінностей на основі укладання з ними в установленому порядку письмових договорів про матеріальну відповідальність;

визначення переліку посадових осіб, яким надається право підписувати документи на отримання та відпуск зі складу товарів, а також видавати дозволи (перепустки) на вивезення зі складу матеріальних цінностей.

Усі операції, пов'язані з прийманням, зберіганням та відпусканням товарів зі складу, повинні оформлятися первинними документами, форма та зміст яких відповідають вимогам чинного в Україні законодавства і забезпечують облік товарів як у кількісному, так і у вартісному виразі. Форми первинних документів для застосування їх на складах конкретного підприємства визначаються й установлюються адміністрацією підприємства з урахуванням застосовуваної системи облікової документації для реєстрації господарських операцій. При цьому важливо, щоб всі товари, які надходять на склад, були вчасно оприбутковані, натомість жоден товар не має залишити склад, якщо замість нього не залишається документів про його відпуск,

підписаних матеріально відповідальними особами, які видали та отримали товар.

Товари, які надходять на склад від постачальників, приймаються на основі товаросупровідних документів, передбачених умовами постачання товарів і діючими правилами перевезень вантажів, — накладною, товарно-

транспортною накладною, транспортною залізничною накладною, рахунком,

рахунком-фактурою та ін.

Під час приймання товарів на склад матеріально відповідальна особа складу може заповнювати накладну, в якій відображаються такі дані: номер і дата виписування накладної; назви постачальника і покупця; назва і короткий опис товару, його кількість (в одиницях), ціна і загальна сума (з ПДВ).

Накладна має бути підписана матеріально відповідальними особами, які здали й отримали товари, і завірена печатками підприємств — постачальника і покупця.

Кількість примірників накладної залежить від умов отримання товарів покупцем, місця передачі товарів, статусу постачальника та ін.

Для оприбуткування товарів, які надходять на склад, матеріально відповідальна особа зобов'язана поставити підпис і скріпити його штампом на супровідному документі — товарно-транспортній накладній, рахунку-фактурі,

рахунку та інших документах, які засвідчують кількість або якість отриманих товарів. Під час приймання товарів на склад необхідно перевірити також наявність у комплекті документів на товари сертифіката відповідності (якості,

походження тощо).

Облік первинних документів, які засвідчують отримання товарів на склад,

матеріально відповідальні особи можуть вести в Журналі обліку надходження товарів. У цьому журналі (довільної форми) відображаються дані щодо назви прихідного документа, його дати і номера, короткої характеристики документа,

дати його реєстрації та інформація про отримані товари.

Для оформлення операцій приймання товарів на складах можуть заповнюватися також акти приймання-здавання товарів на зберігання, акти про виявлення розбіжностей за кількістю (якістю) під час приймання товарів,

прихідні ордери та ін.

Облік руху товарів на складах у розрізі кожного окремого найменування здійснюється матеріально відповідальними особами у картках обліку товарів,

які заповнюються на підставі первинних документів у день завершення операції отримання або відпуску товарів. При застосуванні партійного способу зберігання на складах оформляють партійні карти. Такі документи складаються на кожну партію товарів для контролю за надходженням та відпуском за кількістю, масою, гатунками, вартістю товарів, отриманих як окрема партія за єдиним транспортним документом.

Відпускання товарів зі складу здійснюється на основі укладених договорів, нарядів, довіреностей та інших відповідних документів, які підтверджують право даної особи отримувати товари, і оформляється вимогами-накладними, накладними для відпуску товарів іншим організаціям,

лімітно-забірними картами тощо. Традиційно комплект товаросупровідних

документів, які оформляються під час відпуску товарів зі складу, включає рахунок-фактуру (рахунок), відвантажувальну специфікацію, комплект пакувальних листів на всі тарні місця, сертифікат якості або сертифікат відповідності, транспортну залізничну накладну (товарно-транспортну накладну) тощо. Для вивезення товарів з території складу (підприємства)

виписується відповідна перепустка; в окремих випадках її може заміщувати один із екземплярів видаткового документа.

Узагальнені підсумки руху товарів на складі протягом певного календарного періоду наводяться в товарному звіті (звіті матеріально відповідальної особи про рух товарно-матеріальних цінностей в місцях зберігання), який подається в бухгалтерію і містить записи по кожному прибутковому та видатковому документу і залишках товарів на початок та кінець звітного періоду. Усі документи повинні бути належно оформлені і мати відповідні підписи.

Повнота і правильність ведення первинних документів перевіряються працівниками бухгалтерії підприємства способом проведення вибіркових перевірок наявності товарів та інвентаризацій. Результати звіряння підтверджуються підписами матеріально відповідальної особи та працівників бухгалтерії.

У разі комп'ютерної обробки даних первинних документів та карток обліку товарів на складі в комп'ютері створюється спеціальна картотека, на підставі якої реєструються та аналізуються дані про залишки, надходження та відпуск товарів зі складу і заповнюється відповідна статистична звітність.

Питаннядлясамоконтролю

1. Що розуміють під торгово-технологічним процесом складу? Які /фактори впливають на його раціональну організацію?

2. Якими є завдання організації процесів приймання товарів на складах торговельних підприємств? Охарактеризуйте порядок організації приймання товарів за кількістю та якістю на складах.

3. Які вимоги висуваються щодо організації розміщування товарів на складах?

Що розуміють під умовами зберігання? технікою зберігання?

4.Наведіть перелік комплексу операцій з відбору та відпуску товарів зі складу оптового торговельного підприємства. Що служить підставою для відпуску товарів зі складу? Якими методами і якими способами може проводитися відбір товарів для від пуску їх зі складу?

5.Якими є основні напрями управління торгово-технологічними процесами на складах оптових баз? Які основні засоби управління торгово-технологічним процесом складу доцільно застосовувати?

6.У чому полягає сутність напрямів наукової організації праці на складах торговельних підприємств?

7.Які первинні документи оформляються на складах торговельних підприємств з метою організації оперативного обліку та контролю руху товарів на складах?

Тема: Організація оптового продажу товарів

План

1.Оптовий продаж як основна функція оптового торговельного підприємства

2.Види оптового обігу та чинники що його визначають

3.Методи оптового продажу товарів

Література: Організація торгівлі:

Підручник (за ред..проф В.В.Апопія)

ст. 245-278

1

Оптовий продаж товарів здійснюють оптові торгові підприємства, а

також виробничі підприємства, які реалізують свою продукцію оптовим і роздрібним торговельним підприємствам і організаціям на основі укладених між ними договорів.

Економічна суть оптового продажу товарів народного споживання,

на відміну роздрібного, полягає в тому, що товари продаються не для особистого споживання, а для дальшого перепродажу у сфері обігу.

Оптовий продаж товарів спрямований на виконання основної функції оптової торгівлі — організацію постачай роздрібної торгівлі необхідними товарами. Продаж товарів повинен бути організований так, щоб забезпечити своєчасне постачання роздрібних торгових підприємств товарами, сприяти прискоренню товарообігу і зниженню витрат обігу.

Оптовий продаж товарів здійснюється в тих самих організаційних формах

(ярмаркова, позаярмаркова), що й оптові закупівлі товарів, оскільки операціям закупівлі товарів, що здійснюються однією стороною, відповідають операції продажу, які здійснюються другою стороною. Однак, на відміну від оптових закупівель, оптовий продаж товарів здійснюється, як правило, тільки оптовими

підприємствами й організаціями і промисловими підприємствами, що реалізують вироблену продукцію, тому що роздрібним підприємствам не властиві операції з оптового продажу товарів. Разом з тим роздрібні підприємства можуть здійснювати продаж товарів дрібним оптом.

Відмінною рисою господарської діяльності оптових торгових і постачальницьке збутових підприємств і організацій є те, що вони виступають одночасно і покупцями, і постачальниками товарів. Виходячи з цього у процесі оптового продажу встановлюються господарські зв'язки між оптовими і роздрібними торговими організаціями підприємствами, між самими організаціями і підприємствами оптової торгівлі, а також між промисловими підприємствами і торговими організаціями і підприємствами.

Оскільки оптовий продаж товарів здійснюють як виробничі, так і оптові підприємства, то застосовуються різні форми ланковості оптового продажу

товарів.

Найпростішою формою оптового продажу є безпосередній продаж товарів виробничими підприємствами роздрібним торговельним підприємствам. У цьому разі ланковість в оптовому продажу не утворюється.

Така форма найчастіше застосовується під час продажу товарів простого асортименту. Якщо ж між виробництвом і роздрібною ланкою з'являється посередник, обіг товарів ускладнюється, набуваючи форму одноланкового

оптового продажу. Якщо ж у договірних відносинах бере участь два, три і більше посередників, оптовий продаж стає ще більш складним, значно збільшується час обігу товарів, рівень витрат на його здійснення, а сам продаж набуває дво-, три ланкової форми. Практичне застосування таких складних форм оптового продажу обумовлено різним ступенем концентрації виробництва товарів народного споживання, транспортними і торговими факторами.

2

Підприємства оптової торгівлі більшу частину товарів продають оптовим покупцям зони своєї діяльності, а частину товарів можуть вивозити за її межі.

Залежно від форми товаропросування розрізняють складський і транзитний товарообігу.

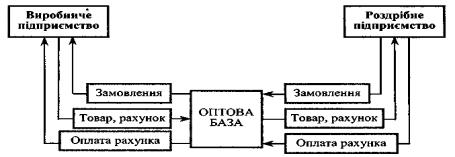

За складського товарообігу оптова база завозить товари на свої склади, здійснює на них складську обробку і зі складів відпускає товари в роздрібну торговельну мережу зони своєї діяльності (рис 1).

Рис 1.Схема складського товарообігу Складський товарообіг має велике значення для поліпшення

товаропостачання роздрібної торговельної мережі. Його застосовують, як правило, під час поставок товарів складного асортименту, оскільки при концентрації товарів на складах оптового підприємства можливе підсортування, комплектування асортименту, регулярна доставка невеликих партій товарів у магазини. Через склади може здійснюватися також продаж товарів простого асортименту в тих випадках, коли покупці за розмірами свого обігу не мають можливості (через відносно високі мінімальні норми відвантаження) одержувати ці товари безпосередньо з виробничих підприємств.

За складського обігу досягається централізація товарних запасів на складах. Це дозволяє зменшити розмір поточних товарних запасів як порівняти з запасами, що розосереджуються по окремих роздрібних торгових підприємствах. Теорія управління товарними запасами доводить, що при централізації товаропостачання магазинів з підприємств оптової торгівлі відбувається зменшення поточних запасів у роздрібній торгівлі.

Зрозуміло, що і при продажу товарів зі складів баз у роздрібних підприємствах усе-таки нагромаджуються товарні запаси, однак у набагато менших розмірах, ніж при транзиті. Тому сукупні запаси в оптовій і роздрібній

торгівлі за складського обігу, як правило, виявляються меншими, ніж під час транзитного обігу.

Разом з тим складський обіг пов'язаний зі збільшенням деяких витрат: на здійснення транспортно-експедиційних і складських операцій (приймання,

зберігання, підсортування і відпускання товарів). Крім того, при складському обігу сповільнюється оборотність товарів, що, у свою чергу, також викликає збільшення витрат.

Транзитний товарообіг передбачає відвантаження товарів постачальниками-виробниками товарів безпосередньо в роздрібну торговельну мережу, минаючи склади оптових баз, але за їх рознарядками в рахунок плану постачання (договору) конкретної оптової бази. Транзитом направляються окремі товари і товарні групи, як правило, стійкого і простого асортименту, а

також товари складного асортименту великим торговельним підприємствам.

Слід розрізняти транзитний товарообіг оптового підприємства від транзитного товаропросування, під яким розуміють просування товарів від виробничих підприємств безпосередньо в магазини, без завезення їх на склади оптових і роздрібних підприємств.

При транзитному обігу скорочуються зайві ланки на шляху руху товарів у роздрібну торгову мережу, зменшуються транспортні витрати; немає витрат на вантажно-розвантажувальних операціях і збереження товарів на проміжних складах, знижуються товарні втрати, зменшуються капіталовкладення на будівництво й обладнання складів. Водночас транзитний обіг призводить до збільшення розмірів партій товарів, що завозяться у магазини, а це викликає зростання запасів і витрат на їх збереження.

Застосування того чи того виду обігу має бути економічно обґрунтовано.

Вид товарообігу оптове підприємство встановлює самостійно на основі вибраної ним форми товаропостачання своєї роздрібної торговельної мережі з урахуванням особливостей товарів і товароодержувачів, керуючись принципом безперебійного товаропостачання роздрібної торговельної мережі, і

документально оформляється під час укладання з покупцями договорів постачання. При цьому важливо визначити оптимальне співвідношення між

складським і транзитним товарообігом. Для тих магазинів, які можуть отримувати товари без підсортування їх на складах бази, застосовують транзитну форму постачання і, відповідно, планують транзитний товарообіг. В

іншому разі застосовують складську форму товаропостачання

.На співвідношення складського і транзитного товарообороту впливають головним чином такі фактори:

питома вага в оптовому товарообігу товарів, вироблених у районі діяльності оптового підприємства та завезених ним з районів діяльності інших оптових підприємств;

сезонність виробництва і споживання товарів;

складність асортименту товарів і необхідність попереднього

розукрупнення їх партій, підсортування, комплектування відповідно

до замовлень роздрібних торговельних підприємств;

розміщення і спеціалізація торговельної мережі та стан її матеріально-технічної бази;

мінімальні норми транзитних відвантажень товарів.

Для правильної організації оптового продажу товарів важливе значення має його оперативне планування, для чого оптові бази розробляють оперативні плани. В оперативному плані вказують по кожній товарній групі загальну суму постачання, у тому числі продаж зі складу і транзитом, терміни укладання договорів, видачі рознарядок, посадових осіб, відповідальних за організацію продажу. Такі плани дозволяють базам успішно виконувати свої договірні зобов'язання, маневрувати товарними ресурсами, ритмічно поставляти товари оптовим покупцям.

3

Невеликі розміри обігу більшості роздрібних підприємств, їх розміщення далеко від промислових підприємств, що випускають товари народного споживання, обумовлюють необхідність організації постачання їх переважно зі