Finansovaya_matematika_v_Excel_Levin_L_A

.pdf41

A – математическое дисконтирование;

B – банковский учет;

C – разница отсутствует

1.4.4.Задачи для самостоятельного решения

7.Основные формулы

Простая процентная |

Математическое |

PV = FV/(1+n/*d) |

|

ставка |

|

дисконтирование |

|

(Обычно используется |

|

|

|

при |

n <= 1 год) |

Банковский учет |

PV=FV*(1-n *d) |

Сложная процентная |

Математическое |

PV=FV/(1+d)^n |

|

ставка |

|

дисконтирование |

|

(Обычно используется |

|

|

|

при |

n > 1 год) |

Банковский учет |

PV = FV *(1 - d)^n |

Дисконт |

|

D =FV - PV |

|

Задание 1-20

Через 250 дней с момента подписания контракта необходимо уплатить 500 тыс. руб., исходя из 10% годовых и временной базы 360 дней. Определить первоначальную сумму долга.

Ответ PV =467532.47

Задание 1-21

Вексель выдан на 5000 руб. с уплатой 17 ноября, а владелец учел его в банке 19 августа того же года по учетной ставке 8%. Определить сумму, полученную предъявителем векселя и доход банка при реализации дисконта.

Ответ: PV = 4900 |

D = 100 |

Задание 1-22

Вексель на сумму 100 тыс. руб. и сроком платежа через 3 года продан с дисконтом по сложной учетной ставке 30% годовых.

Какова сумма дисконта и современная величина платежа?

Ответ: D = 65700.00 |

PV = 34300.00 |

Задание 1-23

Определить величину суммы, выдаваемую заемщику, если он обязуется вернуть ее через два года в размере 55 тыс. руб. Банк определяет свой доход с использованием годовой учетной ставки 30%.

Ответ: PV = 26950.00

Задание 1-24

Вексель на сумму 10 тыс.руб. со сроком погашения 15.11.07г. предъявлен в банк для оплаты 15.08.06г. Банк учел вексель по сложной учетной ставке 30% годовых. Определите сумму, выплаченную владельцу векселя, и сумму дисконта банка при германской практике расчетов.

Ответ: PV = 6402.84

42

Задание 1-25

При закупке партии товара торговец подписал вексель, обязуясь заплатить 240 тыс. руб. через 150 дней.. Поставщик сразу же продал вексель банку при норме дисконта 10%.

Какую сумму получил поставщик?. Ответ: PV = 230000.00

Задание 1-26

Разработайте собственный шаблон расчета параметров дисконтирования (PV и D) при различных методах дисконтирования (математическое дисконтирование и банковский учет).

Шаблон должен автоматически учитывать тип используемой процентной ставки (простая или сложная) в зависимости от срока дисконтирования

43

2. ИСПОЛЬЗОВАНИЕ ВСТРОЕННЫХ ФУНКЦИЙ MS EXCEL

Финансовые функции ПП Excel, являющегося составной частью MS Office, предназначены для вычисления базовых величин, необходимых при проведении практически всех финансовых расчетов, встречающихся в практике работы финансиста – экономиста.

Функции EXCEL используют базовые модели финансовых операций, базирующиеся на математическом аппарате методов финансово-экономических расчетов. Использование возможностей компьютера и табличного процессора EXCEL позволяет облегчить выполнение расчетов и представить их в удобной для пользователя форме.

К сожалению, существуют некоторые трудности при использовании финансовых функций в среде EXCEL, и, прежде всего потому, что синтаксис функций использует иные обозначения основных понятий финансовых операций, нежели в рассмотренных выше классических расчетах.

Методика изучения и использования финансовых функций требует соблюдения определенной технологии.

2.1. ТЕХНОЛОГИЯ РАБОТЫ С ФИНАНСОВЫМИ ФУНКЦИЯМИ EXCEL

На рабочем листе в отдельных ячейках осуществляется подготовка значений основных аргументов функции.

Для расчета результата финансовой функции Excel курсор устанавливается в новую ячейку для ввода формулы, использующей встроенную финансовую функцию17.

Осуществляется вызов «Мастера функций18»

На основной панели инструментов имеются кнопки "Мастер функций", с помощью которой открывается диалоговое окно Диспетчера функций19.

Диалоговое окно «Диспетчер функций» организовано по тематическому принципу. После выбора в левом списке «Категории» тематической группы «Финансовые», на экран будет выведено диалоговое окно с полным перечнем списка имен функций, содержащихся в данной группе20.

Поиск необходимой финансовой функции осуществляется путем последовательного просмотра списка.

17Если финансовая функция вызывается для продолжения ввода другой функции (вложенная функция) пр

18Возможен также вариант непосредственного ввода формулы, содержащей имена и параметры встроенных финансовых функций.

Формула должна начинаться со знака «=». Далее следует имя функции. В круглых скобках указываются ее аргументы, в последовательности соответствующей синтаксису функции. В качестве разделителя аргументов обычно используется точка с запятой. Так например, формула определения будущей стоимости инвестиции при непосредственном ее вводе в ячейку таблицы может иметь вид:

БС(ставка;кпер;Плт;ПС;тип) = БС(5%;5;;-10000)

19Диалоговое окно «Диспетчер функций» может быть также вызвано командой ВСТАВКА-

ФУНКЦИЯ…

20В некоторых случаях при неполной инсталляции MS Office в этом списке могут содержаться только основные команды. Для того, чтобы в дальнейшем выводился полный список имен функций, выполните команду СЕРВИС НАДСТРОЙКИ… и в открывшемся окне установите «флажок» «Пакет Анализа»

44

Для выбора функции курсор устанавливается на имя функции.

Обратите внимание, что когда курсор устанавливается на имени функции, то в нижней части окна выбранной функции приводится краткий синтаксис и назначение выбираемой функции.

Кнопки вызова диалогового окна «Диспетчер функций»

Кнопки вызова диалогового окна «Диспетчер функций»

Рис. 2-1 Последовательность действий при выборе необходимой финансовой функции

Рис. 2-2 Фрагмент листа Excel с диалоговым окном финансовой функции БС (расчет будущей стоимости инвестиции) и справочной информацией

Перенос формулы необходимой функции в ячейку осуществляется двойным щелчком на ее имени,21 либо щелчком на кнопке «ОК»

21 В младших версиях MS Excel это диалоговое окно может содержать кнопку «Далее», при щелчке на которой вызывается диалоговое окно самой функции.

45

В результате выполненных действий на экране откроется диалоговое окно выбранной функции.

В поля диалогового окна функции:

можно вводить как сами значения аргументов, так и ссылки на адреса ячеек, содержащие необходимые значения;

все расходы денежных средств (платежи) представляются отрицательными числами, а все поступления денежных средств – положительными числами;

процентная ставка вводится в виде десятичной дроби, либо с использованием знака

%;

все даты как аргументы функций имеют числовой формат представления, например дата 1 сентября 2006 года представляется числом 3896122

Примечание

Если значение аргумента типа «Дата» берется из ячейки, то дата может быть записана в обычном виде, например 1.09.2006.

При вводе аргумента типа «Дата» непосредственно в поле ввода диалогового окна финансовой функции, можно воспользоваться встроенной функцией «Дата», которая осуществляет преобразование строки символов в дату23.

Для исчисления характеристик финансовых операций с наращением и дисконтированием вложенных сумм удобно использовать функции БС(), ПС(), КПЕР(),

НОРМА(), БЗРАСПИС( , )НОМИНАЛ(), ЭФФЕКТ(). ПЛПРОЦ(), ОББШПЛАТ(),

ОСНПЛАТ(), ОБЩДОХОД().

Таблица 2-1

Функции рабочего листа Excel для оценки разовых и периодических (потоков) платежей

Наименование |

|

|

|

|

||

функции |

Формат функции |

Назначение функции |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БС |

|

БС (ставка; кпер; платеж; |

|

рассчитывает будущую стоимость |

||

В младших |

|

нc; [тип]) |

|

периодических постоянных |

||

версиях Excel эта |

|

|

|

|

платежей и будущее значение |

|

функция |

|

|

|

|

вклада (или займа) на основе |

|

обозначена как |

|

|

|

|

постоянной процентной ставки |

|

БЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ПС |

|

ПС(ставка; кпер; платеж; |

|

предназначена для расчета |

||

В младших |

|

бс; [тип]) |

|

текущей стоимости, как единой |

||

версиях Excel эта |

|

|

|

|

суммы вклада (займа), так и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22Microsoft Excel хранит даты как целые числа и может выполнять над ними вычисления. По умолчанию 1 января 1900 года имеет порядковый номер – 1, и, соответственно, 1 сентября 2006г будет иметь порядковый номер – 38961, так как интервал в днях между этими датами равен 38961,

23Использование функции «Дата» как вложенной функции будет рассмотрена более подробно в разделе «ДЕНЕЖНЫЕ ПОТОКИ»

46

функция обозначена как ПЗ

будущих фиксированных периодических платежей. Текущий объем — это общая сумма, которую составят будущие платежи. Например, когда деньги берутся взаймы, заимствованная сумма и есть текущий объем для заимодавца.

Этот расчет является обратным к определению будущей стоимости при помощи функции ПС

КПЕР |

КПЕР(ставка; платеж; нз; |

вычисляет количество периодов |

|

бс; [тип]) |

начисления процентов, исходя из |

|

|

известных величин r, FV и PV. |

|

|

|

|

|

|

СТАВКА |

СТАВКА (кпер; платеж; |

вычисляет процентную ставку, |

В младших |

нз; бс; [тип]) |

которая в зависимости от условий |

версиях Excel эта |

|

операции может выступать либо в |

функция |

|

качестве цены, либо в качестве |

обозначена как |

|

нормы ее рентабельности. |

НОРМА |

|

|

|

|

|

ПЛТ |

ПЛТ(ставка; кпер; нз; [бс]; |

позволяет рассчитать сумму |

|

[тип]) |

постоянных периодических |

|

|

платежей (CF). необходимых для |

|

|

равномерного погашения займа |

|

|

при известных сумме займа, |

|

|

ставки процентов и срока на |

|

|

который выдан заем. |

|

|

|

|

|

|

47 |

|

|

|

|

|

|

|

БЗРАСПИС |

БЗРАСПИС (сумма; |

|

удобно использовать для расчета |

|

|

массив ставок) |

|

будущей величины разовой |

|

|

|

|

инвестиции в случае, если |

|

|

|

|

начисление процентов |

|

|

|

|

осуществляется по плавающей |

|

|

|

|

ставке. (Например, доходы по |

|

|

|

|

облигациям государственного |

|

|

|

|

сберегательного займа , |

|

|

|

|

начисляются раз в квартал по |

|

|

|

|

плавающей купонной ставке). |

|

|

|

|

|

НОМИНАЛ НОМИНАЛ (эф_ставка;кол_пер)

Возвращает номинальную годовую процентную ставку, если известны фактическая ставка и число периодов, составляющих год.

ЭФФЕКТ |

ЭФФЕКТ(ном_ставка; |

Возвращает фактическую |

|

кол_пер) |

годовую процентную ставку, если |

|

|

заданы номинальная годовая |

|

|

процентная ставка и количество |

|

|

периодов, составляющих год. |

|

|

|

|

|

|

ПЛПРОЦ |

ПЛПРОЦ(ставка; |

Вычисляет проценты, |

|

период;кпер;пс)) |

выплачиваемые за определенный |

|

|

инвестиционный период |

|

|

|

|

|

|

|

ПРПЛТ(ставка |

Возвращает сумму платежей |

|

;период;кпер;пс; |

процентов по инвестиции за |

|

бс;тип) |

данный период на основе |

|

|

постоянства сумм периодических |

|

|

платежей и постоянства |

|

|

процентной ставки. |

|

|

|

|

|

|

|

ОСПЛТ(ставка ; период; |

Возвращает величину платежа в |

|

кпер;пс; |

погашение основной суммы по |

|

бс; тип) |

инвестиции за данный период на |

|

|

основе постоянства |

|

|

периодических платежей и |

|

|

постоянства процентной ставки |

|

|

|

48

ОБДОХОД( ставка; кпер; нз; нач_период; кон_период, тип)

Вычисляет сумму основных платежей по займу, который погашается равными платежами в конце или начале каждого расчетного периода, между двумя расчетными периодами

Как видно из приведенной таблицы, большинство финансовых функций имеет одинаковый набор базовых аргументов:

ставка - процентная ставка за период (норма доходности или цена заемных средств

– r). Например, если получена ссуда на автомобиль под 10 процентов годовых и делаются ежемесячные выплаты, то процентная ставка за месяц составит 10%/12 или 0,83%. В качестве значения аргумента ставка нужно ввести в формулу 10%/12 или 0,83% или 0,0083

кпер - срок (число периодов n) проведения операции. Например, если получена ссуда на 4 года под приобретение автомобиля и делаются ежемесячные платежи, то ссуда имеет 4*12 (или 48) периодов. В качестве значения аргумента кпер в формулу нужно ввести число 48.

Плт - выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но не включают других сборов или налогов. Например, ежемесячная выплата по четырехгодичному займу в 10 000 руб. под 12 процентов годовых составит 263,33 руб. В качестве значения аргумента выплата нужно ввести в формулу число -263,33.

Пс - это приведенная к текущему моменту стоимость (величина PV) или общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент ПС опущен, то он полагается равным 0. В этом случае должно быть указано значение аргумента Плт.;

Бс - требуемое значение будущей стоимости (FV) или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0). Например, если предполагается накопить 50000 руб. для оплаты специального проекта в течение 18 лет, то 50 000 руб. это и есть будущая стоимость

[тип] - число 0 или 1, обозначающее, когда должна производиться выплата [1 - начало периода (обычная рента или пренумерандо), 0 - конец периода (постнумерандо)], необязательный аргумент.

Завершение ввода аргументов и запуск расчета значения функции выполняется нажатием кнопки «ОК».

При необходимости корректировки значений аргументов функции (изменении адресов ссылок, постоянных значений и др.) необходимо установить курсор в ячейку, содержащую формулу:

Выполнить редактирование аргументов функции в строке формул либо

повторно вызвать, используя «Мастер функций», диалоговое окно функции и в нем выполнить необходимую коррекцию24.

24 В младших версиях MS Excel диалоговое окно функции вызывается двойным щелчком на ячейке, содержащей редактируемую формулу.

49

2.1.1.Операции наращения. Функция БС()

Функции, обслуживающие расчеты по операциям наращения позволяют рассчитать будущую стоимость разовой суммы по простым и сложным процентам, а также будущее значение потока платежей, как на основе постоянной процентной ставки, так и на основе переменной процентной ставки.

Функция БС() – будущее значение – рассчитывает наращенную величину разовой денежной суммы или периодических постоянных платежей на основе постоянной процентной ставки.

Простые проценты. Для решения задач наращения по схеме простых процентов функция БС() в качестве аргументов использует только аргументы: норма; число периодов; ПС.

Остальные аргументы не используются.

Пример 2-1

Определить наращенную сумму для вклада в размере 10000 руб., размещенного под 15% годовых на один год

Рис. 2-3 Решение примера 3-1

Таким образом, через год наращенная сумма составит 11500руб.

В приведенном примере, в качестве аргумента функции Кпер было указано целое число (1 год).

Если продолжительность финансовой операции представлена в днях, то необходимо ввести корректировку в процентную ставку, т.е. аргумент норма должен быть представлен как t / T *r%.

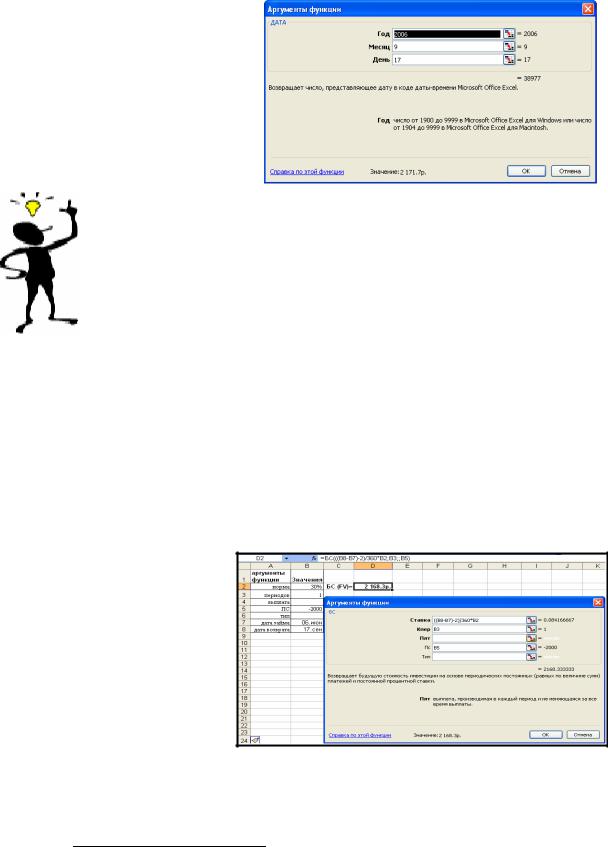

Пример 2-2

Вклад размером в 2000 руб. положен с 06.06 по 17.09 невисокосного года под 30% годовых. Найти величину капитала на 17.09 по различной практике начисления процентов.

Решение

Германская практика расчета25 В соответствии с германской практикой расчета период накопления составляет 101

день.

25 Напомним, что в германской практике расчета продолжительность года условно принимается за 360 дней, а целого месяца – за 30 дней

50

БС(((B8-B7)-2)/360*B2;B3;;B5) = 2168.3 руб.

Рис. 2-4 Решение примера 3-2 (германская практика расчета)

Обратите внимание, что в строке «Норма» диалогового окна функции записано выражение, характеризующее величину процентной ставки за период накопления t / T *r% =(B8-B7)-2)/360*B2. При этом из точного значения периода накопления в соответствии с германской практикой расчета вычтено 2 дня (продолжительность июня и августа составляли 31 день).

Французская система расчета26 В соответствии с французской практикой расчета период накопления составляет 103

дня.

БС(((B8-B7))/360*B2;B3;;B5) = 2171.7 руб.

Таким образом, начисление процентов по германской практике приведет к получению суммы в размере 2168,33 руб., по английской практике – 2169,3 руб., по французской практике – 2171,7 руб.

Примечание

Для точного расчета продолжительности интервала накопления во многих случаях целесообразно использовать функцию «Дата» (категория функций «Дата и время») как вложенную функцию.

Рис. 2-5 Диалоговое окно функции «Дата»

В этом случае, запись в строке «Ставка» диалогового окна функции БС будет иметь

вид:

26 Напомним, что в соответствии с французской системой расчета, продолжительность года условно принимается за 360 дней, а продолжительность ссуды рассчитывается точно по календарю.