Finansovaya_matematika_v_Excel_Levin_L_A

.pdf31

Рис. 1-7 Различные варианты начисления процентов

Таким образом, в зависимости от частоты начисления процентов наращение первоначальной суммы осуществляется с различными темпами, причем максимально возможное наращение осуществляется при бесконечном дроблении годового интервала.

Непрерывное начисление процентов используется при анализе сложных финансовых задач, например, обоснование и выбор инвестиционных решений. Оценивая работу финансового учреждения, где платежи за период поступают многократно, целесообразно предполагать, что наращенная сумма непрерывно меняется во времени и применять непрерывное начисление процентов.

1.3.4.Переменная ставка процентов

Необходимо отметить, что основная формула сложных процентов предполагает постоянную процентную ставку на протяжении всего срока начисления процентов. Однако, предоставляя долгосрочную ссуду, часто используют изменяющиеся во времени, но заранее зафиксированные для каждого периода ставки сложных процентов. В случае использования переменных процентных ставок, формула наращения имеет следующий вид:

∏K (1+ |

rk |

)n*k |

FV = PV*(1+ r1)n * 1+ r2)n *…(1+ rk)n =PV* k=1 |

( 1-26) |

где rk – последовательные во времени значения процентных ставок;

nk – длительность периодов, в течение которых используются соответствующие ставки.

Пример 1-19

Фирма получила кредит в банке на сумму 250000долларов сроком на 5 лет. Процентная ставка по кредиту определена:

для первого года – в 10% для 1-го года, для 2-го года предусмотрена надбавка к процентной ставке в размере 1,5%,

для последующих лет предусмотрена надбавка к процентной ставке первого года в размере 1%.

Определить сумму долга, подлежащую погашению в конце срока займа

Решение

FV = PV *(1 + r1)n1 * (1 + r2)n2 * … * (1 + rk)nk =

=250000 * (1 + 0,1) * (1 + 0,115) * (1 + 0,125)3 = 436581.3 доллара

32

Таким образом, сумма, подлежащая погашению в конце срока займа, составит 436581.3 доллара, из которых 250000 долларов являются непосредственно суммой долга, а 186581.3 доллара – проценты по долгу.

1.3.5.Определение срока ссуды и величины процентной ставки

Так же как для простых процентов, для сложных процентов необходимо иметь формулы, позволяющие определить недостающие параметры финансовой операции

срок ссуды: |

|

n = [ln (FV / PV)] / [ln (1 + r)] = |

|

= [ln (FV / PV) ] / [ln(1 + r / m)*m] |

( 1-27) |

ставка сложных процентов:

r = n FV / PV −1= (m*n FV / PV −1)* m

( 1-28)

Пример 1-20

Рассчитать, через сколько лет вклад размером 1 млн. руб. достигнет 1 млрд., если годовая ставка процента по вкладу 16,79% и начисление процентов производится ежеквартально.

Решение

n = ln (FV / PV) ] / [ln(1 + r / m)*m]

= (ln(1000000/1000)/(ln(1+r/4)*4) = 42.2 года

Пример 1-21

Сумма 10000 руб. была положена на депозит на 2 года с полугодовым начислением процентов. По окончании была получена сумма 12000.

Определите величину банковского процента.

Решение.

r = (m*n FV / PV −1)* m =(2*2

FV / PV −1)* m =(2*2 12000 / 10000 −1)* 2= 9.32%

12000 / 10000 −1)* 2= 9.32%

Пример 1-22

В контракте предусматривается погашение обязательств через 120 дней в сумме 1200 долларов, при первоначальной сумме долга 1150 долларов. Определить доходность операции для кредитора в виде процентной ставки.

Решение

Рассчитываем годовую процентную ставку, используя формулу "обыкновенного процента", поскольку в условиях сделки нет ссылки на "точный процент":

ri = [(FV - PV) /(PV * t)] * T =

= [(1200 - 1150) /(1150 * 120)] * 360 = 0,13

Таким образом, доходность финансовой операции составит 13% годовых, что соответствует весьма высокодоходной финансовой операции, т.к. обычно доходность подобных операций колеблется от 2% до 8%.

1.3.6.Тесты для проверки качества усвоения пройденного материала

1. Формула сложных процентов:

A – FV = PV(1 + n*r)

B – FV = PV(1 + t / T * r)

33

C – FV = PV(1 + r) n

D– FV = PV(1 + n*r)*(1 + r)n

2.Начисление по схеме сложных процентов предпочтительнее:

A – при краткосрочных финансовых операциях; B – при сроке финансовой операции в один год; C – при долгосрочных финансовых операциях;

D– во всех вышеперечисленных случаях.

3.Чем больше периодов начисления процентов:

A – тем медленнее идет процесс наращения;

B – тем быстрее идет процесс наращения; C – процесс наращения не изменяется;

D – процесс наращения предсказать нельзя. 4. Номинальная ставка – это:

A – годовая ставка процентов, исходя из которой определяется величина ставки процентов в каждом периоде начисления, при начислении сложных процентов несколько раз в год;

B – отношение суммы процентов, выплачиваемых за фиксированный отрезок времени, к величине ссуды;

C – процентная ставка, применяется для декурсивных процентов;

D – годовая ставка, с указанием периода начисления процентов.

5. Формула сложных процентов с неоднократным начислением процентов в течение года:

A – FV = PV(1 + r) m * n

B – FV = PV(1 + r / m) m*n C – FV = PV / m * (1 + r) n / m

D – FV = PV(1 + r * m) m* n

6. Эффективная ставка процентов:

A – не отражает эффективности финансовой операции; B – измеряет реальный относительный доход;

C – отражает эффект финансовой операции;

D – зависит от количества начислений и величины первоначальной суммы.

7.Формула сложных процентов с использованием переменных процентных ставок:

A – FV = PV(1 + r1) n1 * (1 + r2) n2 *… *(1 + rk) nk

B – FV = PV(1 + nkrk)

С – FV = PV(1 + n1r1 * n2r2 *… *nkrk) nk

D– FV = PV(1 + r*n)*(1 + r)

8.В случае, когда срок финансовой операции выражен дробным числом

лет, начисление процентов возможно с использованием:

A – общего метода;

B – эффективной процентной ставки; C – смешанного метода;

D – переменных процентных ставок.

9. Смешанный метод расчета:

A – FV = PV(1 + r)а + в

B – FV = PV(1 + r)а *(1 + вr) C – FV = PV(1 + а*в*r)n

D– FV = PV(1 + r)а *(1 + r)в

10.Непрерывное начисление процентов – это:

A – начисление процентов ежедневно; B – начисление процентов ежечасно;

34

C – начисление процентов ежеминутно;

D – начисление процентов за нефиксированный промежуток времени.

11. Если в условиях финансовой операции отсутствует ставка сложных процентов, то:

A – ее определить нельзя;

B – r = n FV / PV −1

FV / PV −1

C – r= ln(FV / PV) / ln(1 + n)

D – r= lim(1 + r / m)m E – r=(1+r\m)m-1

1.3.7.Задачи для самостоятельного решения

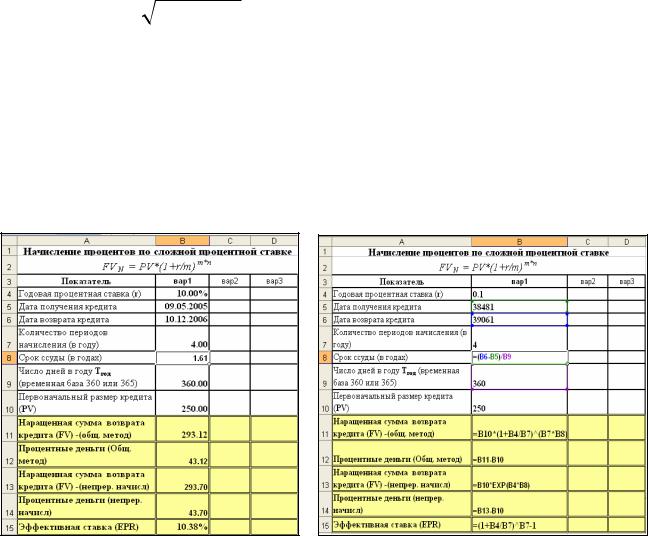

Для выполнения заданий создавайте таблицы, подобные приведенной на рисунке (правая таблица дана в режиме отображения формул)

В ячейках А3:А15 размещаются наименования показателей финансовой операции (наименования показателей могут изменяться в зависимости от постановки задачи);

в ячейках В4:В7 и В9:В10 размещаются исходные данные;

в ячейке В8 рассчитывается срок кредита =B6-B5, (если он не задан конкретно);в ячейках В11:В15 записываются формулы вычисления наращенной суммы ( в

зависимости от метода расчета ); процентных денег и эффективной процентной ставки

(=B10*(1+B4/B7)^(B7*B8), =B11-B10, =B10*EXP(B4*B8), =B13-B10 и =(1+B4/B7)^B7-1,

соответственно)

Примечание:

В ячейках столбцов C и D размещаются исходные данные и результаты решения задачи при различных значениях (вариантах) исходных данных.

Задание 1-12

35 |

|

|

|

|

|

|

|

|

1. Ссуда в размере 50000 руб. выдана на полгода по сложной ставке 18% годовых. |

||||||||

Определить наращенную сумму и сумму начисленных процентов. |

|

|

|

|

|

|||

Ответ: FV= 57000; I= 7000 (руб.) |

|

|

|

|

|

|

|

|

Задание 1-13 |

|

|

|

|

|

|

|

|

Рассчитать какая сумма окажется на счете, если 27 тыс. руб. положены на 33 года |

||||||||

под 13.5% годовых. Проценты начисляются каждые полгода. |

|

|

|

|

|

|

||

Ответ: 2 012 074.64р |

|

|

|

|

|

|

|

|

Задание 1-14 |

|

|

|

|

|

|

|

|

По вкладу в 10000,00, помещенному в банк под 5% годовых, начисляемых ежегодно, |

||||||||

была выплачена сумма 12762,82. |

|

|

|

|

|

|

|

|

а) Определить срок проведения операции (количество периодов начисления). |

|

|||||||

б) используя построение сценария (или |

|

|

|

|

|

|

|

|

таблицу подстановки), выясните, как влияет |

|

влияние величины банковского |

|

|||||

банковский процент (в диапазоне от 1% до 10 |

|

|

||||||

|

процента на срок получения |

|

||||||

%) на срок получения указанной суммы. |

|

|

заданной суммы |

|

|

|||

Постройте диаграмму, отражающую эту |

|

|

|

|

|

|

|

|

зависимость. |

ле |

30.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Ответ: а) 5 лет |

(кол. |

20.00 |

|

y=0.2656x-0.9811 |

|

|||

|

|

|

||||||

|

срок |

10.00 |

|

|

|

|

|

|

Задание 1-15 |

|

|

|

|

|

|

|

|

|

0.00 |

|

|

|

|

|

|

|

|

0.00% |

2.00% |

4.00% |

6.00% |

8.00% |

10.00% |

12.00% |

|

Сумма в 10000 помещена в банк на |

|

|||||||

|

|

|

банковскийпроцент |

|

|

|||

депозит сроком на 4 года. Ставка по депозиту – |

|

|

|

|

|

|

|

|

10% годовых. Проценты по депозиту начисляются раз в год. а)Какова будет величина депозита в конце срока?

б) На какой срок должны быть положены деньги на депозит, с тем, чтобы к концу срока накопленная сумма составила 20000 руб.

депозит, с тем, чтобы к концу срока накопленная сумма составила 20000 руб.

в) Постройте диаграмму, иллюстрирующую зависимость величины наращенной суммы от периода времени наращения

Ответ:

а) 14 641.00р. б) 7.27 года

Задание 1-16

70000 |

|

|

|

|

|

|

Наращенная |

|

|

|

|

60000 |

сумма |

|

|

|

От |

|

|

|

|

|

|

50000 |

|

|

|

|

|

|

|

|

10% |

|

|

40000 |

|

|

15% |

|

|

|

|

|

20% |

|

|

30000 |

|

|

|

|

|

20000 |

|

|

|

|

|

10000 |

|

|

|

|

|

0 |

|

|

|

|

|

0 |

2 |

4 |

6 |

8 |

10 |

|

|

Периоды времени |

|

|

|

Был сделан заем в 1000 тыс. руб. с номинальной процентной ставкой 12% и сроком уплаты 3 года. Какая сумма будет выплачена кредитору в конце срока, если начисление процентов: полугодовое, квартальное, ежемесячное, ежедневное.

Ответ:

а) 1418.53; b) 1425.76; c) 1430.77; d) 1433.24

Задание 1-17

Вкладчик, решивший положить на депозит 250 тыс. руб., хочет накопить через год не менее 400 тыс. руб. Определить ставку процентов, на основании которой он может выбрать подходящий для этой цели банк. Начисление процентов банков производится непрерывно.

Ответ: r =47%

36

Задание 1-18

Определить процентную ставку, которую использует банк для вкладов до востребования, если при первоначальной сумме вклада 1000 руб. через 6 месяцев начислено 1084 руб.

Ответ: r = 16,24%

Задание 1-19

Вкладчик собирается положить в банк 500 тыс. руб., чтобы накопить 700 тыс.руб. Ставка процентов банка составляет 15% годовых. Проценты начисляются ежемесячно.

Определите срок в днях, за который вкладчик сможет накопить требуемую сумму (число дней в году равно 360).

Ответ: t = 2,26 года = 812,56дн.

1.4.ДИСКОНТИРОВАНИЕ

В практике финансовых расчетов часто приходится решать задачи, обратные определению наращенной суммы: по уже известной наращенной сумме (FV) следует определить неизвестную первоначальную сумму долга (PV).

Наиболее часто такие ситуации возникают при разработке условий финансовой сделки, когда проценты с наращенной суммы удерживаются непосредственно при выдаче ссуды. Процесс начисления и удержания процентов вперед, до наступления срока погашения долга, называют учетом12, а сами проценты в виде разности наращенной и первоначальной сумм долга дисконтом (discount).

Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции.

Различают математическое дисконтирование и коммерческий (банковский) учет.

1.4.1.Математическое дисконтирование

Математическое дисконтирование связано с определением так называемого современного, или приведенного, значения PV на некоторый момент времени, которое соответствует заданному значению FV в другой момент времени. Простейшая задача - определение суммы вклада PV на основе за данной конечной величины в будущем FV

через временной период начислений n под заданную. например, простую ставку процентов:

Дисконтированное значение будущей суммы вклада по простой ставке процентов

равно

PV = |

|

|

FV |

= FV * kd |

|

||

1 |

+ n* r |

(1-29) |

|||||

|

|

|

|||||

|

|

|

|

|

|

|

|

12 В литературе, посвященной финансовому анализу, такой расчет часто называют приведением стоимостного показателя к заданному моменту времени, а величину PV называют приведенной (современной или текущей) величиной FV

37

где kд – дисконтный множитель (коэффициент приведения) для простых процентов. Дисконтный множитель показывает, какую долю составляет первоначальная сумма долга в величине наращенной суммы. kd = 1/(1 + n*r).

Пример 1-23

Через 250 дней с момента подписания контракта необходимо уплатить 500 тыс. руб., исходя из 10% годовых и временной базы 360 дней. Определить первоначальную сумму долга.

Решение:

Поскольку срок ссуды менее года, то используем формулу простых процентов:

PV = FV * 1 / (1 + t / T * r ) =

= 500000 * 1 / (1 + 250 / 360 * 0,1) = 467532.5 руб. PV = FV * kд = 500000 * 1.0694 = 467532.5 руб..

Таким образом, первоначальная сумма долга составила 467532.5 руб руб., а проценты за 250 дней – 23116.88 руб.

Дисконтированное значение будущей суммы вклада по сложной ставке процентов

равно:

PV = |

FV |

= FV * kd |

|

(1+ rd ) |

|||

|

(1-30) |

Если начисление процентов производится m раз в год, то формула примет вид:

PV = |

FV |

= FV * kd |

|

||

(1+ r / m)m*n |

||

|

|

(1-31) |

где kd – коэффициент дисконтирования (приведения)

|

|

1 |

|

|

|

|

|

kd = |

(1 |

+ r / m)m*n |

|

|

(1-32) |

||

Пример 1-24

Вы решили через 2 года приобрести автомобиль стоимостью 200000 руб.С этой целью Вы намерены сегодня воспользоваться услугами банка, предоставляющего ссуду под 10% годовых с капитализацией процентов:

а) ежегодно; б) ежемесячно.

Какая сумма должна быть положена в банк?

Решение

FV

а) PV = (1+ r / m)m*n = 200000/(1+0.1/1)2 = 165289.3 руб.

FV

б) PV = (1+ r / m)m*n =200000/(1+0.1/12)24 =163881.9 руб.

38

1.4.2.Банковский учет

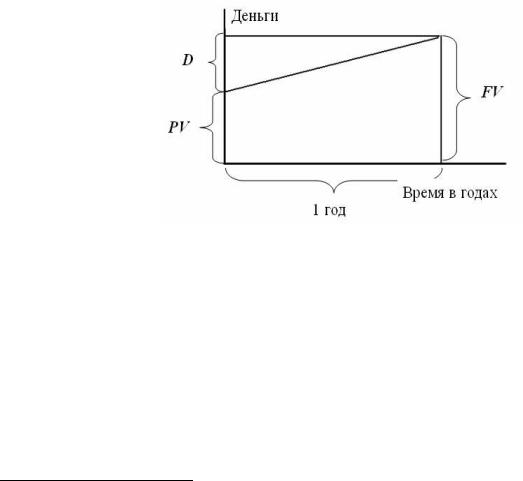

Банковский учет заключается в покупке денежных обязательств, (например, векселя13) банком по цене, которая меньше номинальной указанной в ней суммы14. В этом случае говорят, что вексель учитывается и клиент получает сумму:

PV = FV -D, |

( 1-33) |

где FV - номинальная сумма данного обязательства; PV - цена покупки векселя банком; D - дисконт, сумма процентных денег (доход банка

Схема расчетов по дисконтированию показана на рис.4-8 для случая, когда до срока оплаты векселя векселедателем (т.е. тем, кто его выдал) остался год

Рис. 1-8 Схема дисконтирования

Для расчета дисконта могут быть использованы

как простая, так и сложная учетные ставки.

Простая учетная ставка15:

D = FV - PV = FV * n * d = FV * t / T * d , |

( 1-34) |

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV = FV - FV * n * d = FV * (1 - n * d)16 = FV*кd |

( 1-35) |

где kd = (1 - n * d) – дисконтный множитель.

Очевидно, что чем выше значение учетной ставки, тем больше дисконт.

13 Вексель – обязательство вернуть указанную в векселе сумму (номинал векселя, обозначим его S), в указанный срок. Если держатель векселя (его собственник в данный момент) желает обменять вексель на деньги, он обращается в банк с предложением учесть имеющийся у него вексель, т.е. купить его за сумму Р, меньшую, чем номинал S. Такая сделка называется дисконтированием, а сумма скидки с номинала – дисконтом

14Дисконтирование может быть также связано и с проведением кредитной операции при начислении процентов в начале интервала начисления и заемщик получает сумму PV за вычетом процентных денег D из наращиваемой суммы кредита FV, подлежащей к возврату

15Дисконтирование по простой учетной ставке чаще всего производится по французской практике начисления процентов, т.е. когда временная база принимается за 360 дней, а число дней в периоде берется точным.

16Обратите внимание, что величины n и d могут оказаться такими, что nd > 1 и, соответственно, величина PV будет меньше нуля. Это, конечно же, невозможно: никто не согласится отдать вексель, да еще

уплатить за это сумму равную FV*(n*d-1). Поэтому дисконтирование применяют так, чтобы было 1 >

n*d > 0.

39

Рис. 1-9 Зависимость величины дисконта от величины простой учетной ставки

Пример 1-25

1.4 |

D=FV-PV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2 |

|

|

|

|

|

|

|

1 |

|

5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

0.8 |

|

10% |

|

|

|

|

|

|

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.6 |

|

|

|

|

|

|

|

0.4 |

|

|

|

|

|

|

|

0.2 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

Время (год) |

|

|

||

Вексель выдан на 5000 руб. с уплатой 17 ноября, а владелец учел его в банке 19 августа по учетной ставке 8%. Определить сумму, полученную предъявителем векселя и доход банка при реализации дисконта.

Решение:

Для определения суммы при учете векселя рассчитываем число дней, оставшихся до погашения обязательств:

t = 13 (август) + 30 (сентябрь) + 31 (октябрь) + 17 (ноябрь) - 1 = 90 дней. Отсюда, определяемая сумма:

PV = FV * (1 - t / T *d) = 5000 (1 - 90 / 360 * 0,08) = 4900 руб. Тогда дисконт составит:

D = FV - PV = 5000 - 4900 = 100 руб. или

D = FV *( t / T * d )= 5000 * 90 / 360 * 0,08 = 100 руб.

Следовательно, предъявитель векселя получит сумму 4900 руб., а банк при наступлении срока векселя получит дисконт в размере 100 руб.

Сложная учетная ставка:

PV = FV *(1 - d)n |

( 1-36) |

n = |

ln( PV / FV ) |

|

|

|||

ln(1− d ) |

(1-37) |

|||||

|

||||||

|

|

|

|

|

||

|

|

|

|

|||

d = 1− n PV / FV |

( 1-38) |

|||||

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, т.к. учетная ставка каждый раз применяется к величине, уменьшаемой на величину дисконта.

Рис. 1-10 Зависимость величины дисконта от величины сложной учетной ставки.

1.4 |

D=FV-PV |

|

|

|

|

|

|

|

|

|

|

|

|

||

1.35 |

|

|

|

|

|

|

|

1.3 |

|

5% |

|

|

|

|

|

1.25 |

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2 |

|

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.15 |

|

|

|

|

|

|

|

1.1 |

|

|

|

|

|

|

|

1.05 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

Время (год) |

|

|

|

|

40

Пример 1-26

Вексель на сумму 100 тыс. руб. и сроком платежа через 3 года продан с дисконтом по сложной учетной ставке 30% годовых.

Какова сумма дисконта и современная величина платежа?

Решение

PV = FV*(1-d)n = 100000*(1-0.3)3 = 34300 руб. D =FV-PV = 100000 – 34300 = 65700 руб.

Пример 1-27

Заемщик должен возвратить кредитору долг в сумме 1 млн. 200 тыс. руб. Первоначальная сумма была выдана заемщику ссудой в размере 1 млн. руб. под 50% годовых, начисляемых по сложной учетной ставке. На какой срок заемщику выдавалась ссуда, если T=360 дней?

Решение.

n = ln( PV / FV )

ln(1− d ) = ln(1/1.2)/ln(1-0.5) = 0.263 года 94 дня.

1.4.3.Тест для проверки качества усвоения пройденного материала

1. Дисконтирование – это:

A – процесс начисления и удержания процентов вперед;

B – определение значения стоимостной величины на некоторый момент времени при условии, что в будущем она составит заданную величину;

C – разность между наращенной и первоначальной суммами.

2.Банковский учет – это учет по:

A – учетной ставке;

B – процентной ставке;

C – ставке рефинансирования; D – ставке дисконтирования.

3.Антисипативные проценты – это проценты, начисленные:

A – с учетом инфляции; B – по учетной ставке;

C – по процентной ставке.

4.Дисконтирование по сложным процентам осуществляется по

формуле:

A – PV = FV(1 + r) -n

B – PV = FV(1 + r) -1

C – PV = FV(1 - d) n

D – PV = FV(1 + r) n

5. Дисконтирование по простой учетной ставке осуществляется по формуле:

A – PV = FV(1 - d) n

B – PV = FV(1 - d) -n

C – PV = FV(1 – n*d) D – PV = FV(1 + n*d) -1

6. Какой вид дисконтирования выгоднее для векселедержателя: