5. Инвестиционный план

Потребность в инвестициях

|

№ п/п |

Направления инвестиций |

Интервал планирования |

Итого инвестиций, р. | |||

|

0 |

1 |

2 |

3 |

| ||

|

1 |

Приобретение основного и вспомогательного оборудования |

56000 |

|

|

|

56000 |

|

2 |

Итого: вложения в основной капитал (1+2) |

56000 |

|

|

|

56000 |

|

3 |

Потребность в оборотном капитале |

120000 |

150000 |

180000 |

200000 |

650000 |

|

4 |

Прирост оборотного капитала |

1200000 |

30000 |

30000 |

20000 |

2000000 |

|

5 |

Итого: потребность в инвестициях (2+4) |

1256000 |

30000 |

30000 |

20000 |

2056000 |

Источниками финансирования проекта являются собственные средства, банковский кредит и государственный грант.

Источники финансирования

|

Источники финансирования |

Интервал планирования |

Итого инвестиций, р. | ||||

|

0 |

1 |

2 |

3 | |||

|

Собственные средства |

150000 |

|

|

|

150000 | |

|

Государственный грант |

300000 |

|

|

|

300000 | |

|

Прибыль от реализации услуг |

200000 |

250000 |

300000 |

400000 |

1150000 | |

|

Итого: потребность в инвестициях |

650000 |

|

|

|

1600000 | |

6. Финансовый план

Отчет о прибыли и убытках

|

№ п/п |

Показатели |

Интервал планирования | |||

|

0 |

1 |

2 |

3 | ||

|

1 |

Выручка от реализации (без НДС) |

|

7240000 |

10120000 |

12950000 |

|

2 |

Общие затраты |

|

3351800,0 |

3349800,0 |

3349800,0 |

|

3 |

Переменные затраты |

|

218400 |

218400 |

218400 |

|

4 |

Постоянные затраты |

|

3133400 |

3131400 |

3131400 |

|

5 |

Налогооблагаемая прибыль (стр. 1 -стр. 2) |

|

3888200 |

6770200 |

9600200 |

|

6 |

Налог на прибыль (3×ставка налога на прибыль) |

|

777640 |

1354040 |

1920040 |

|

7 |

Чистая прибыль |

|

3110560 |

5416160 |

7680160 |

|

8 |

То же нарастающим итогом (кумулятивная чистая прибыль) |

|

3110560 |

8526720 |

16206880 |

По результатам расчетов можно сделать вывод о том, что начиная с первого года все затраты на оказание услуг по изготовлению изделий из воздушных шаров покрываются доходами от реализации

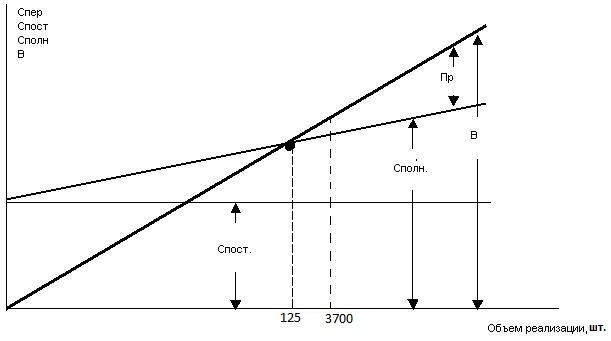

Минимальный объем продаж (точка безубыточности) в первый год составит:

ед.

ед.

При запланированном объеме продаж в размере 3700 ед. продажа 125 ед. продукции в первый год позволит предприятию работать без убытков.

На графике (рис. 1) показано, что при объеме продаж выше 125 ед. предприятие попадает в зону прибыли.

Рис.2. Определение точки безубыточности

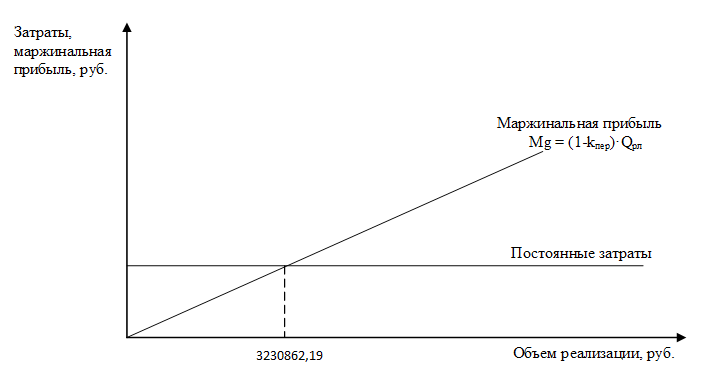

Если бы предприятие выпускало несколько наименований продукции, целесообразно было бы определить минимальный размер выручки от реализации. Величина данного показателя определяется по следующей формуле:

|

№ п/п |

Показатели |

Интервал планирования | ||

|

1 |

2 |

3 | ||

|

1 |

Выручка от реализации, р. |

7240000 |

10120000 |

12950000 |

|

2 |

Постоянные затраты, р. |

3133400 |

3131400 |

3131400 |

|

3 |

Переменные затраты, р. |

218400 |

218400 |

218400 |

|

4 |

Доля переменных затрат в выручке, % |

0,030166 |

0,021581 |

0,016865 |

|

5 |

Критический объем реализации, р. |

|

3202513,443 |

3187151,307 |

Таким

образом, доход от реализации за первый

год должен составить не менее

р.,

иначе предприятие будет нести убытки.

р.,

иначе предприятие будет нести убытки.

Рис.3. Определение критического объема реализации

Отчет о движении денежных средств (cash flow)

|

№ п/п |

Показатели |

Интервал планирования | |||||||

|

0 |

1 |

2 |

3 | ||||||

|

1 |

Движение денежных средств по операционной деятельности | ||||||||

|

2 |

Выручка от реализации продукции |

– |

7240000 |

10120000 |

12950000 | ||||

|

3 |

Полная себестоимость продукции |

– |

3351800,0 |

3349800,0 |

3349800,0 | ||||

|

4 |

Налогооблагаемая прибыль |

– |

3888200 |

6770200 |

9600200 | ||||

|

5 |

Налог на прибыль |

– |

777640 |

1354040 |

1920040 | ||||

|

6 |

Чистый денежный поток по операционной деятельности |

– |

3110560 |

5416160 |

7680160 | ||||

|

7 |

Движение денежных средств по инвестиционной деятельности | ||||||||

|

8 |

Вложения в основной капитал |

–56000 |

0 |

0 |

0 | ||||

|

9 |

Прирост оборотного капитала |

-1200000 |

-30000 |

-30000 |

20000 | ||||

|

10 |

Чистый денежный поток от инвестиционной деятельности |

-1256000

|

-30000 |

-30000 |

20000 | ||||

|

11 |

Движение денежных средств по финансовой деятельности | ||||||||

|

12 |

Собственный капитал |

150000 |

0 |

0 |

0 | ||||

|

13 |

Государственный грант |

300000 |

0 |

0 |

0 | ||||

|

14 |

Прибыль от реализации услуг |

200000 |

250000 |

300000 |

400000 | ||||

|

15 |

Чистый денежный поток от финансовой деятельности |

1600000 |

|

|

| ||||

|

16 |

Чистый денежный поток от всех видов деятельности |

344000 |

3080560 |

5386160 |

7700160 | ||||

По операционной деятельности предприятие имеет положительное сальдо в течение всего периода планирования, в первый год приток денежных средств превысил отток на 3110560 р.

Денежный поток от инвестиционной деятельности остается отрицательным на протяжении всего периода планирования, т. к. предприятие только инвестирует в основной и оборотный капитал. Превышение оттока денежных средств над притоком в первый год максимально и составляет 1256000р.

Положительное сальдо по финансовой деятельности (1600000р.) достигнуто только в первый год в связи с поступлением финансовых ресурсов в проект. Это позволило компенсировать отрицательный результат по инвестиционной деятельности.