11.4. Система мониторинга реализации фирмой своей стратегии

Согласно исследованиям Р. Каплана и Д. Нортона, в большинстве случаев, когда реализация стратегий не принесла ожидаемых результатов, причиной неудач было не качество самих стратегий, а их плохая реализация (примерно в 70% неудач).

В настоящее время способность мобилизовать нематериальные активы имеет решающее значение по сравнению с инвестициями и управлением реальными активами. Она дает возможность:

развивать отношения с клиентами, сохраняя их лояльность и имеющуюся базу потребления, привлекать новых клиентов и новые сегменты рынка;

внедрять новые продукты, нужные целевому сегменту;

повышать качество, снижать цены и оперативно выполнять заказы клиентов;

внедрять новые информационные технологии.

Практическим инструментом мониторинга результатов стратегии является система сбалансированных показателей (ССП). Она трансформирует миссию компании в конкретные задачи и показатели, причем не только финансовые (рис. 22).

Рис. 22. Сбалансированная система показателей эффективности

предоставляет схему для перевода общей стратегии компании и термины операционного процесса

План действия менеджмента при этом:

четко сформулировать стратегию и перевести ее в плоскость конкретных стратегических задач;

установить соответствие между стратегическими целями и показателями их достижения;

планировать достижения целей и стратегические инициативы;

расширять стратегическую обратную связь и информированность сотрудников (рис. 23).

Рис. 23. Сбалансированная система показателей эффективности стратегическая схема действий

Четыре составляющих ССП позволяют достичь баланса между долговременными и краткосрочными целями, между желаемыми результатами и факторами их достижения, между жесткими объективными критериями и более мягкими субъективными показателями.

Финансовые показатели в ССП оценивают экономические последствия действий компании: прибыльность, доходность занятого капитала, добавленную стоимость.

Клиентская составляющая включает удовлетворение потребностей клиентов, сохранение и увеличение потребительской базы, объем и долю целевого сегмента рынка.

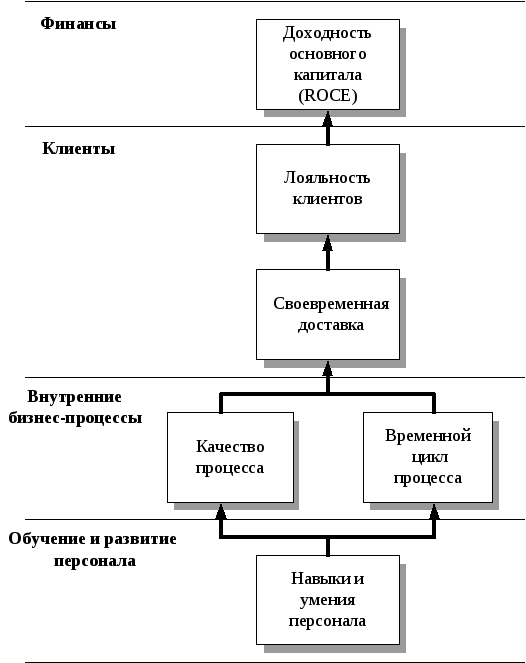

Составляющая внутренних бизнес-процессов в ССП рассматривает, как правило, абсолютно новые процессы, инновации как часть внутренних бизнес-процессов (рис. 24).

Рис. 24. Причинно-следственные связи четырех проекций ССП

Общие показатели, характерные для большинства компаний:

|

Составляющая проекция |

Показатели |

|

Финансовая |

Рентабельность инвестиций Добавленная стоимость |

|

Клиентская |

Удовлетворение потребностей клиентов Сохранение клиентской базы и доли рынка |

|

Внутренние бизнес-процессы |

Качество Сроки исполнения Себестоимость Разработка новых продуктов |

|

Обучение и развитие персонала |

Удовлетворенность персонала Наличие информационных систем |

Очевидно, что показатели ССП для фирмы должны определять ее топ-менеджмент исходя из своего понимания стратегии и миссии фирмы, видения ее будущего.

Итак, менеджеры традиционно использовали ряд показателей для оценки того, как хорошо работает их организация, которые содержали в основном финансовые результаты: оценку бизнес-отношений, производительность, затраты на единицу продукции, рост и прибыльность. Полезные сами по себе они обеспечивают только узко направленную оценку работы организации за прошедший период и играют слабую роль в оценке будущего организации.

В начале 1980-х гг. быстро меняющаяся обстановка бизнеса толкала менеджеров к широкому взгляду и учету других факторов по модели 7Sфирмы Мак-Кинзи, обеспечивая более полную оценку "здоровья корпорации" в сегодняшней оперативной обстановке и в более продолжительном периоде. Этот подход сфокусирован в сбалансированной системе показателей (ССП), разработанной Капланом и Нортоном в начале 1990-х гг. и обеспечивающей сбалансированную оценку деятельности организации.

ССП определяется как стратегический менеджмент и система измерений, которые связывают стратегические цели с понятийными индикаторами. Ключом успеха такой системы должен быть унифицированный интегрированный ряд показателей, измеряющих ключевые активности и процессы в оперативном окружении организаций. Он учитывает не только традиционные («hard») финансовые показатели, но и три дополнительные категории («soft») измерителей оперативной деятельности. Это:

потребительские перспективы (как организация учитывает нужды своих потребителей);

внутренние перспективы (в которых организация должна достичь отличительных преимуществ);

инновационные перспективы и перспективы обучения (области, в которых организация должна совершенствоваться, добавляя новые продукты или сервис, или совершенствуя оперативную деятельность).

Показатели по этим категориям обеспечивает ССП, которая отражает более точно работу организации и помогает менеджерам сфокусироваться на миссии организации, а не только на финансовых результатах в краткосрочной перспективе, а также помогает мотивации штаба в достижении стратегических целей.

Список действий при внедрении ССП. Тип, размеры и структура организации будут определять детали процесса внедрения.

Главные стадии включают:

1. Подготовка.

Так как ССП неразрывно связана со стратегией, то первое требование четко определить свою стратегию и то, что известно по ключевым результатам. Прежде, чем планировать, важно понять стратегию фирмы, ключевые цели, три или четыре ключевых фактора успеха (КФУ), которые определяют достижение каждой главной цели.

2. Решение что измерять.

Менеджеры должны идентифицировать главные стратегические цели организации. В качестве ориентира должны быть установлены 15-20 ключевых показателей, связанных с частными целями. Менее значимые показатели могут не использоваться из-за снижения возможностей балансировки. Основанный на четырех главных перспективах, по Каплану и Нортону, список целей и показателей может включать что-то из нижеприведенного.

Финансовая перспектива:

цели (рост прибыльности, объемов, увеличение возвратов);

показатели (поток наличности, снижение издержек, добавленная стоимость, прибыль, выручка, возврат инвестиций в капитал, имущество, продажа, рост доходов, рабочий капитал, обращение).

Потребительские требования:

цели (новые сегменты рынка, удержание старых, удовлетворенность потребителей);

показатели (размер рынка, сервис клиентов, удовлетворенность клиентов, число новых / удержанных / потерянных клиентов, прибыль потребителей, число жалоб, время обслуживания).

Внутреннее совершенствование:

- цели (улучшение ключевых компетентностей и технологий, совершенствование организации производственного процесса, лучший моральный климат сотрудников);

- показатели (эффективные улучшения, длительность цикла разработки/внедрения, снижение издержек на единицу продукции, снижение ущерба, улучшение снабжения, удовлетворенность и моральный климат сотрудников, аудит внутренних стандартов, число жалоб сотрудников, продажи сотрудникам).

Инновации и обучение:

цели (новые продукты, непрерывное их совершенствование, обучение сотрудников);

показатели (число новых продуктов и процент их продаж, число сотрудников, прошедших обучение, число часов обучения на одного сотрудника, число внедренных стратегически важных искусств, согласование целей с ССП).

Каждая организация должна определить свои собственные стратегические цели и измеримые показатели.

3. Окончание плана внедрения.

Могут потребоваться дальнейшие дискуссии, интервью и проработки для уточнения деталей и согласования стратегии, целей и действий по оценке КФУ. Другие важные результаты должны быть согласованы до внедрения, включая установление частных целей или допусков, или других критериев по каждому показателю. Важно определить, как, где и когда они должны быть записаны.

4. Внедрение системы.

Должен быть разработан план внедрения и полный проект доведен до сведения штаба, что не должно выглядеть сюрпризом для кого-нибудь. Поэтому штаб должен быть информирован о начале проекта и прогрессе в этом деле. Он должен почувствовать, что вводится в дело очень важный проект и все члены штаба играют в этом деле важную роль достижение целей корпорации. Члены штаба, соответственно, не должны чувствовать угрозу от введения показателей. Система должна быть записана, и результаты мониторинга показателейдоводиться до сведения всех исполнителей в возможно короткие сроки. Данные должны заноситься автоматически (хотя некоторые из них следует предварительно обрабатывать).

5. Публикация результатов.

Результаты по всем показателям накапливаются на регулярной основе: ежедневно, еженедельно, помесячно, по кварталам или по мере поступления. Необходимо решить, доводятся ли все данные только старшему менеджменту, дивизиональным руководителям и департаментам, или всему штабу. Должен быть определен метод публикации результатов на совещаниях, в прессе, через интернет или другим способом.

6. Использование результатов.

Любая форма оценки бизнеса не конечна, а является руководством к оперативной деятельности, указывая на область, где требуются дополнительные усилия. Поэтому последующие действия менеджмента очень важны сами по себе и составляют существенную часть процесса оценки.

7. Пересмотр или ревизия системы.

После окончания первого цикла должно быть предусмотрено оценивание полученной информации и определение необходимости модификации в любой части процесса.

Что надо и чего не надо делать при внедрении ССП

Надо:

ясно определять цели организации;

выбирать показатели, которые содержат ключевые факторы успеха для каждой цели;

выбирать управляемое число показателей;

выделять ресурсы на штабные функции в ССП.

Не надо:

осуществлять сплошную оценку организации;

менять процессы оценивания в зависимости от способностей персонала выполнять конкретные дела;

внедрять «чужие» системы в Вашу организацию.