1. Прийняття рішень в умовах ризику

Елементи невизначеності, що властиві функціонуванню і розвитку багатьох економічних процесів, обумовлюють появу ситуацій, що не мають однозначного рішення.

Ця обставина ускладнює процес прийняття рішень в умовах невизначеності та визначає необхідність використання відповідних методів, що дають змогу по заданим цілям та обмеженням отримати необхідні для практичної діяльності управлінські рішення (оптимальні або раціональні).

На методи прийняття рішень в умовах ризику суттєво впливають різні критерії та показники, за допомогою яких оцінюється рівень ризику.

Постановка і розв’язання задачі оптимізації рішень, що приймаються в умовах ризику, можуть бути представлені таким чином:

- маємо m можливіх рішень Р1, Р2 , Р3, ..., Рm;

- умови ситуації точно невідомі, проте про них можливо зробити n припущень Q1, Q2, Q3, ..., Qn ;

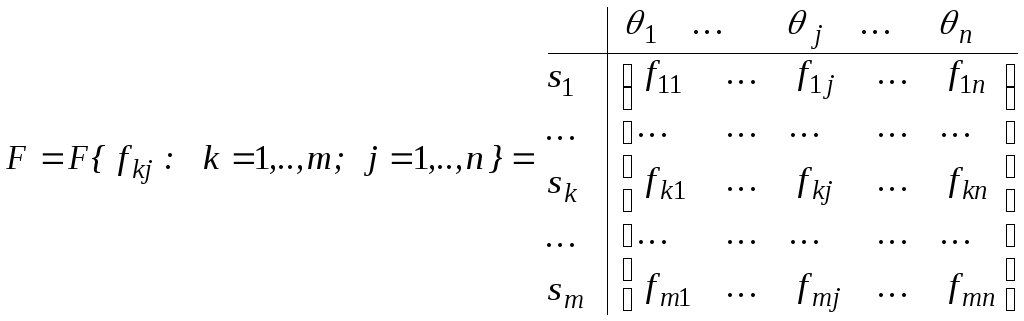

- результат, або так званий виграш aij , що відповідає кожній парі сполучень рішень Р і ситуаціі Q може бути представлений у вигляді таблиці ефективності (табл. 4.1)

Таблиця 4.1

Таблиця ефективності

|

Варіанти рішень Рі |

Варіанти умов ситуації Qj | |||

|

Q1 |

Q2 |

... |

Qn | |

|

Р1 |

а11 |

а12 |

... |

а1п |

|

Р2 |

а21 |

а22 |

... |

а2п |

|

... |

... |

... |

... |

... |

|

Рт |

ат1 |

ат1 |

... |

а1т |

Віграші,що вказані в таблиці 4.1, є показниками ефективності управлінських рішень.

Вибір рішення в умовах ризику передбачає, що ймовірності можливих варіантів ситуації невідомі. Ці ймовірності визначаються на основі статистичних даних, а при їх відсутності – на основі експертних оцінок.

При виборі рішення в якості критерія ризику використовується показник

R = Hn*p (4.1)

Перевага надається тому рішенню, яке має найменший середньозважений показник ризику, визначаємий як сума добутків ймовірностей різних варіантів ситуації на відповідне їм значення втрат:

Ri

=

![]() ,

і = 1, 2, ..., т.

(4.2)

,

і = 1, 2, ..., т.

(4.2)

2. Моделювання економічного ризику на базі концепції теорії гри

Модель – це об’єкт, що заміщує оригінал і відбиває найважливіші риси і властивості оригіналу для даного дослідження, даної мети дослідження за обраної системи гіпотез.

Математична модель – це абстракція реальної дійсності (світу), в якій відношення між реальними елементами, а саме ті, що цікавлять дослідника, замінені відношеннями між математичними категоріями. Сутність методології математичного моделювання полягає в заміні реального об’єкта його “образом” – математичною моделлю – і подальшим вивченням моделі на підставі аналітичних методів та обчислювально-логічних алгоритмів, які реалізуються за допомогою комп’ютерних програм. Робота не із самим об’єктом (явищем, економічним процесом), а з його моделлю дає можливість відносно швидко і безболісно досліджувати його основні властивості та поведінку за будь-яких імовірних ситуацій.

Теорія гри – це розділ сучасної математики, в якому вивчаються математичні моделі прийняття рішень за умов невизначеності, конфліктності, тобто в ситуаціях, коли інтереси сторін (гравців) або протилежні або не співпадають, хоча й не є протилежними.

Гра – це формалізований опис (модель) конфліктної ситуації, що містить чітко визначені правила дій її учасників, які намагаються отримати певну перемогу через вибір конкретної (в певному розумінні найкращої) стратегії поведінки.

Для дослідження статистичних моделей в умовах невизначеності, конфліктності та зумовленого ними ризику використовують схему гри з економічним середовищем. Під економічним середовищем, зазвичай, розуміють сукупність невизначених чинників (у тому числі й економічних), які впливають на ефективність рішення, що приймається. Складовими такої гри є :

1) перший

гравець ―

суб’єкт прийняття рішення (СПР), вибір

стратегії поведінки якого базується

на множинні

![]() ,

взаємовиключних рішень (стратегій),

одне з яких йому необхідно обрати;

,

взаємовиключних рішень (стратегій),

одне з яких йому необхідно обрати;

2) другий

гравець – економічне

середовище, яке може перебувати в одному

з n взаємовиключних станів

![]() що утворюють множину сценаріїв

що утворюють множину сценаріїв![]() ,

один з яких обов’язково настане;

,

один з яких обов’язково настане;

3) відсутність у СПР апріорної інформації про те, в якому із своїх станів перебуватиме економічне середовище (які рішення прийме другий гравець);

4) точне

знання СПР функціоналу оцінювання

![]() ,

елемент

,

елемент![]() якого є кількісною оцінкою ефективності

результату у випадку вибору ним стратегії

якого є кількісною оцінкою ефективності

результату у випадку вибору ним стратегії![]() при реалізації стану економічного

середовища

при реалізації стану економічного

середовища![]()

![]() Функціонал оцінювання F називають також

матрицею

гри

або платіжною

матрицею.

Функціонал оцінювання F називають також

матрицею

гри

або платіжною

матрицею.

Коли

множина стратегій суб’єкта керування

![]() та

множина станів економічного середовища

та

множина станів економічного середовища

![]() є

дискретними,

функціонал оцінювання

задається матрицею:

є

дискретними,

функціонал оцінювання

задається матрицею:

,

(4.3)

,

(4.3)

елемент

![]() якої — це кількісна оцінка рішення

(стратегії) skS

за умови, що середовище перебуває у

стані j .

якої — це кількісна оцінка рішення

(стратегії) skS

за умови, що середовище перебуває у

стані j .

При цьому кожному рішенню sk відповідає вектор оцінювання

Fk = {fk1; fk2; …; fkn}, к = 1, ..., m. (4.4)

Визначення

функціонала оцінювання (платіжної

матриці) у формі

![]() (позитивний

інгредієнт) використовують для оптимізації

таких категорій, як виграш, корисність,

ефективність, прибуток, надійність,

імовірність удачі (ймовірність досягнення

поставленої цілі) тощо. У формі

(позитивний

інгредієнт) використовують для оптимізації

таких категорій, як виграш, корисність,

ефективність, прибуток, надійність,

імовірність удачі (ймовірність досягнення

поставленої цілі) тощо. У формі![]() (негативний інгредієнт) функціонал

використовується для оптимізації таких

категорій, як програш, затрати, збитки,

ризик, імовірність невдачі тощо.

(негативний інгредієнт) функціонал

використовується для оптимізації таких

категорій, як програш, затрати, збитки,

ризик, імовірність невдачі тощо.

Матрицю

ризику

також називають матрицею

невикористаних можливостей.

Величини її елементів

![]() вказують на збитки (невикористані

можливості), які може отримати СПР у

випадку вибору нимk-ої

стратегії

вказують на збитки (невикористані

можливості), які може отримати СПР у

випадку вибору нимk-ої

стратегії

![]() в умовахj-го

стану економічного середовища

в умовахj-го

стану економічного середовища

![]() ,

порівняно з результатом, який отримав

би СПР при виборі найвигіднішої для

нього стратегії в умовах цього ж стану

,

порівняно з результатом, який отримав

би СПР при виборі найвигіднішої для

нього стратегії в умовах цього ж стану![]()

Елементи матриці ризику знаходять за однією з двох формул :

1)

якщо

![]() ,

то

,

то

![]() ,

(4.5)

,

(4.5)

2)

якщо

![]() ,

то

,

то

![]() .

(4.6)

.

(4.6)

Очевидно, що матриця ризику має негативний інгредієнт:

![]() .

(4,7)

.

(4,7)

Під інформаційною ситуацією з погляду суб’єкта керування (залежно від ступеня його інформованості) розуміють певний ступінь градації невизначеності щодо перебування економічним середовищем в одному зі своїх можливих станів у момент прийняття рішення суб’єктом управління (гравцем).

Класифікатор інформаційних ситуацій характеризує поведінку економічного середовища при “виборі” свого стану в процесі прийняття рішення.

Перша

інформаційна ситуація

–

характеризується заданим розподілом

апріорних ймовірностей станів економічного

середовища

![]()

![]() ,

тобто вважаються відомими імовірності

реалізаціїj-го

стану:

,

тобто вважаються відомими імовірності

реалізаціїj-го

стану:

![]() ,

для яких повинні виконуватись такі

умови:

,

для яких повинні виконуватись такі

умови:

![]()

![]() ,

,

![]() (достатня за обсягом інформація).

(4.8)

(достатня за обсягом інформація).

(4.8)

Друга інформаційна ситуація – характеризується можливістю оцінити параметри (числові характеристики), які характеризують розподіл апріорних ймовірностей станів економічного середовища (математичне сподівання, дисперсію) хоча сам закон розподілу ймовірності є невідомим (достатня за обсягом інформація).

Третя інформаційна ситуація – характеризується певною системою (лінійних чи нелінійних) співвідношень пріоритету стосовно елементів множини – станів економічного середовища (обсяг інформації про економічне середовище недостатній).

Четверта інформаційна ситуація – характеризується, з одного боку, невідомим розподілом апріорних імовірностей станів економічного середовища, а з іншого боку – відсутністю активної протидії економічного середовища цілям суб'єкта управління.

П’ята інформаційна ситуація – характеризується абсолютно протилежними (антагоністичними) інтересами СПР та економічного середовища, тобто має місце конфлікт між ними. При цьому економічне середовище є активним і являє собою зловмисного противника. (Це ситуація, коли обсяг інформації про поведінку економічного середовища достатній).

Шоста

інформаційна

ситуація

– характеризується, як проміжна між

першою та

п’ятою інформаційними ситуаціями, коли

одночасно з наявністю певної інформації

щодо розподілу Р

апріорних

імовірностей

![]() ,

,![]() економічне середовище не є пасивним.“Пасивне”

економічне

середовище характеризують

перша,

друга, третя та четверта інформаційні

ситуації, оскільки згідно з наведеною

вище класифікацією стани економічного

середовища в

полі цих інформаційних ситуацій

реалізуються відповідно до заданого

або гіпотетичного закону розподілу

ймовірностей.

економічне середовище не є пасивним.“Пасивне”

економічне

середовище характеризують

перша,

друга, третя та четверта інформаційні

ситуації, оскільки згідно з наведеною

вище класифікацією стани економічного

середовища в

полі цих інформаційних ситуацій

реалізуються відповідно до заданого

або гіпотетичного закону розподілу

ймовірностей.

Слід зауважити, що кожній інформаційній ситуації відповідає свій набір критеріїв прийняття рішень.

Прийняття рішень у полі першої інформаційної ситуації

Перша інформаційна ситуація є поширеною в більшості практичних задач прийняття рішень за умов ризику. При цьому ефективно використовуються методи теорії ймовірності та математичної статистики, особливо точкові статистичні оцінки.

Розглянемо деякі з основних критеріїв прийняття рішень у полі першої інформаційної ситуації.

1)

Критерій

Байєса.

Згідно з критерієм Байєса оптимальне

рішення

![]() (чи

множина оптимальних рішень) у випадку,

коли

(чи

множина оптимальних рішень) у випадку,

коли![]() визначається умовою:

визначається умовою:

![]() :1)

В+(

:1)

В+(![]() ;

Р)

=

;

Р)

=

![]() В+(sk;

Р).

(4.9)

В+(sk;

Р).

(4.9)

Величина

![]() називаєтьсябайєсівською оцінкою

рішення (стратегії)

називаєтьсябайєсівською оцінкою

рішення (стратегії)![]()

![]() і є математичним сподіванням випадкової

величини, що задається вектором оцінювання

і є математичним сподіванням випадкової

величини, що задається вектором оцінювання![]() .

.

Якщо

функціонал оцінювання має негативний

інгредієнт

![]() ,

тобто відображає ризики, збитки,

непередбачені виплати тощо, то величину

,

тобто відображає ризики, збитки,

непередбачені виплати тощо, то величину![]() називаютьбайєсівською

оцінкою ризику

рішення

(стратегії)

називаютьбайєсівською

оцінкою ризику

рішення

(стратегії)

![]()

![]() .

У цьому випадку оптимальне рішення

(стратегія) визначається умовою:

.

У цьому випадку оптимальне рішення

(стратегія) визначається умовою:

![]() .

(4.10)

.

(4.10)

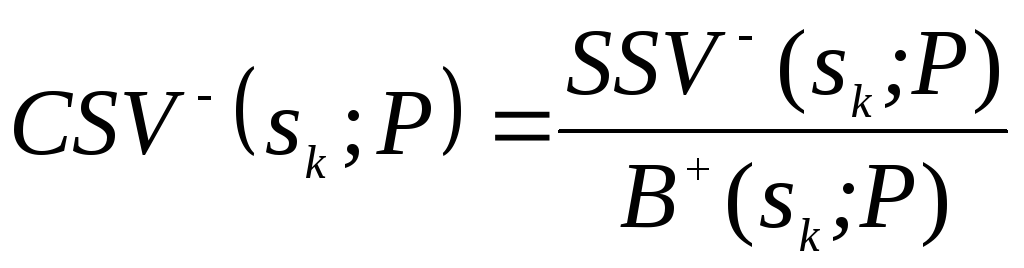

Слід відмітити, що як показують дослідження, навіть у випадку сприятливої щодо СПР ситуації рішення, прийняте лише на основі критерію Байєса, неадекватне, тобто воно не враховує всі аспекти реальної ситуації (оскільки він не враховує варіацію). Тому оцінки, отримані згідно з цим критерієм, часто використовують як складові більш складних критеріїв, що враховують розкид значень функціоналу оцінювання на множині сценаріїв (це розглядатиметься далі).

2)

Критерій

мінімальної дисперсії.

Незалежно від інгредієнта функціонала

оцінювання оптимальне рішення (стратегія)

![]() може визначатись умовою:

може визначатись умовою:

![]() (4.11)

(4.11)

де

![]()

дисперсія випадкової величини, що

задається вектором оцінювання

дисперсія випадкової величини, що

задається вектором оцінювання

![]() .

.

3)

Критерій

мінімальної семіваріації.

Незалежно від інгредієнта функціонала

оцінювання оптимальне рішення (стратегія)

![]() може визначатись умовою:

може визначатись умовою:

![]() :

:

![]() ,

(4.12)

,

(4.12)

де

![]() –

семіваріаціявипадкової

величини, що задається вектором оцінювання

–

семіваріаціявипадкової

величини, що задається вектором оцінювання

![]() ,k

=

,k

= ![]() – вектор індикаторів несприятливих

відхилень для рішенняsk

відносно байєсівської оцінки

В (sк;

Р)

цього рішення

(k

= 1,

...,

m).

– вектор індикаторів несприятливих

відхилень для рішенняsk

відносно байєсівської оцінки

В (sк;

Р)

цього рішення

(k

= 1,

...,

m).

4) Критерій

мінімального коефіцієнта варіації.

Якщо функціонал оцінювання має позитивний

інгредієнт

![]() ,

то оптимальним слід вважати рішення

(стратегію)

,

то оптимальним слід вважати рішення

(стратегію)

![]() (4.13)

(4.13)

де

– величина коефіцієнта варіації для

рішенняsk.

– величина коефіцієнта варіації для

рішенняsk.

5) Критерій

мінімального коефіцієнта семіваріації.

Якщо F

=

![]() ,то

оптимальним слід вважати рішення

,то

оптимальним слід вважати рішення

![]() (4.14)

(4.14)

де

– величина коефіцієнта семіваріації

для рішення

sk.

– величина коефіцієнта семіваріації

для рішення

sk.

Прийняття рішень у полі другої інформаційної ситуації

Зазначимо,

що у цій ситуації висувається

гіпотеза щодо класу функцій,

якому належить цей (невідомий) розподіл,

на основі статистичної інформації

здійснюється перевірка цієї гіпотези

і при наявності позитивного результату

на основі ідентифікованого розподілу

будується вектор

![]() ,

який розглядається як прийнятна оцінка

розподілу ймовірності станів економічного

середовища. Після цього, стосовно

прийняття рішень, можна скористатись

критеріями, що розглядались у випадку

першої інформаційної ситуації.

,

який розглядається як прийнятна оцінка

розподілу ймовірності станів економічного

середовища. Після цього, стосовно

прийняття рішень, можна скористатись

критеріями, що розглядались у випадку

першої інформаційної ситуації.

Прийняття рішень у полі третьої інформаційної ситуації

Необхідно відмітити, що для цієї інформаційної ситуації характерним є те, що апріорі закон розподілу ймовірностей станів економічного середовища невідомий, але відомі деякі співвідношення пріоритету стосовно елементів множини станів економічного середовища. А тому суттєвою проблемою у цій ситуації є генерація гіпотез (допущень), на основі яких та наявної інформації здійснювалось би оцінювання розподілу ймовірностей станів економічного середовища.

Перша

формула Фішберна.

У випадку, коли на основі наявної (можливо

й суб’єктивної) інформації можна

побудувати ряд

пріоритету щодо станів економічного

середовища, тобто вважаючи, що

![]() Фішберн висунув гіпотезу, що оцінки

Фішберн висунув гіпотезу, що оцінки![]() апріорних ймовірностей

апріорних ймовірностей![]() можна будувати у вигляді спадної

арифметичної прогресії. Він показав,

що ці оцінки можна обчислювати за

формулою:

можна будувати у вигляді спадної

арифметичної прогресії. Він показав,

що ці оцінки можна обчислювати за

формулою:

![]() .

(4.15)

.

(4.15)

Друга формула Фішберна. У випадку, коли апріорі можна стверджувати, що мають місце співвідношення пріоритету щодо станів економічного середовища

![]()

![]()

.......................................................... (4.16)

![]() ,

,

згідно

з гіпотезою Фішберна оцінки

![]() ,

апріорних ймовірностей можна вибрати

у вигляді спадної геометричної прогресії:

,

апріорних ймовірностей можна вибрати

у вигляді спадної геометричної прогресії:

![]()

![]() .

(4.17)

.

(4.17)

Наступним етапом, після оцінювання розподілу ймовірності станів економічного середовища згідно з однією із формул Фішберна, є прийняття рішення з використанням критеріїв, розглянутих у випадку першої інформаційної ситуації.

Прийняття рішень у полі четвертої інформаційної ситуації

Для цієї інформаційної

ситуації характерним

є повне незнання закону розподілу

ймовірностей станів економічного

середовища. А тому

вибір розподілу ймовірності станів

економічного

середовища, як і у двох попередніх

випадках повинен

базуватись на певних гіпотезах. У якості

однієї з таких гіпотез можна використати

принцип Бернуллі-Лапласа

(принцип

недостатніх підстав),

згідно з яким можливі

стани економічного середовища

розглядаються як рівноімовірні випадкові

події, якщо відсутня інформація про

умови, за яких кожен стан може відбутися.

Тобто вважати, що

![]() ,

,

![]() .

.

Прийняття рішень у полі п’ятої інформаційної ситуації

Ця інформаційна ситуація характеризується антагоністичними інтересами СПР та економічного середовища, тобто має місце конфлікт між ними. При цьому економічне середовище є активним, тобто таким, що активно протидіє досягненню найбільшої ефективності рішень, які приймаються СПР. Це досягається шляхом вибору таких своїх станів, які зводять до мінімуму ефективність процесу управління.

Необхідно зазначити, що основною стратегією для СПР у полі п’ятої інформаційної ситуації є забезпечення собі гарантованих рівнів значень функціоналу оцінювання.

1) Критерій Вальда. Коли F = F+, то згідно з критерієм Вальда оптимальне рішення вибирається за принципом maxmin (максиміну).

![]() .

(4.18)

.

(4.18)

У

випадку, коли

![]() ,

оптимальне рішення знаходиться згідно

зпринципом

minmax

(мінімаксу),

а

саме:

,

оптимальне рішення знаходиться згідно

зпринципом

minmax

(мінімаксу),

а

саме:

![]() .

(4.19)

.

(4.19)

Слід зазначити, що критерій Вальда надзвичайно консервативний, тобто безризиковий у такій ситуації, де недоцільно ризикувати.

2)

Критерій

домінуючого результату.

Коли F

= F![]() ,

то згідно з критерієм домінуючого

результату оптимальне

рішення забезпечується maxmax

(максимаксною)

стратегією:

,

то згідно з критерієм домінуючого

результату оптимальне

рішення забезпечується maxmax

(максимаксною)

стратегією:

![]() .

(4.20)

.

(4.20)

У

випадку, коли

![]() оптимальне рішення забезпечуєтьсяminmin

(мінмінною)

стратегією:

оптимальне рішення забезпечуєтьсяminmin

(мінмінною)

стратегією:

![]() .

(4.21)

.

(4.21)

В основному цей критерій використовується як складова частина в процесі побудови складних моделей прийняття багатоцільових рішень для імітації найсприятливіших ситуацій (наприклад, в критерії Гурвіца, що використовується в полі шостої інформаційної ситуації).

3)

Критерій

мінімального ризику Севіджа.

Цей критерій є одним з основних критеріїв,

що відповідає принципу мінімаксу. Перш

за все необхідно перейти від функціоналу

оцінювання F![]() до матриці ризику R

до матриці ризику R![]() .

Тоді згідно з критерієм Севіджем

оптимальним слід вважати рішення:

.

Тоді згідно з критерієм Севіджем

оптимальним слід вважати рішення:

![]() .

(4.22)

.

(4.22)

Прийняття рішень у полі шостої інформаційної ситуації

Нагадаємо, що ця ситуація характеризується наявністю чинників, що зумовлюють «проміжну» між п’ятьма вищерозглянутими інформаційними ситуаціями поведінку економічного середовища щодо вибору своїх станів.

Класичними прикладами критеріїв прийняття компромісних рішень в полі шостої інформаційної ситуації критерій Гурвіца, модифіковані критерії та критерій Ходжеса-Лемана.

1) Критерій Гурвіца. Гурвіц запропонував використовувати зважену комбінацію найкращого та найгіршого. Такий підхід до вибору рішень відомий як критерій показника песимізму-оптимізму. Особливістю цього критерію є те, що в ньому передбачається не повний, а лише частковий антагонізм середовища та СПР.

Згідно з критерієм Гурвіца у випадку, коли F = F+, оптимальним є рішення

![]() .

(4.23)

.

(4.23)

Величину

![]() називають-показником

Гурвіца

для

рішення

sk

S.

називають-показником

Гурвіца

для

рішення

sk

S.

У

випадку, коли

![]() ,

оптимальним є рішення

,

оптимальним є рішення

![]() .

(4.24)

.

(4.24)

Параметр в обох випадках можна інтерпретувати як коефіцієнт несхильності до ризику.

2)

Модифіковані

критерії.

Згідно з модифікованими критеріями

у

випадку, коли F

= F![]() ,

оптимальним є рішення

,

оптимальним є рішення

![]() ,

(4.25)

,

(4.25)

або

ж у випадку, коли F

= F![]() ,

рішення

,

рішення

![]() ,

(4.26)

,

(4.26)

де

![]() ;

;![]() ,

а в якості величини

,

а в якості величини![]() можна використати середньоквадратичне

можна використати середньоквадратичне![]() ,

семіквадратичне

,

семіквадратичне![]() відхилення тощо. Параметр

відхилення тощо. Параметр![]() ,

який використовується у зазначених

вище критеріях, можна трактувати яккоефіцієнт

несхильності СПР до ризику.

,

який використовується у зазначених

вище критеріях, можна трактувати яккоефіцієнт

несхильності СПР до ризику.

3) Критерій Ходжеса-Лемана. Ходжес та Леман стоять на тій точці зору, що в практиці прийняття рішень в умовах невизначеності інформація про стан ЕС знаходиться між повним незнанням та точним знанням апріорного розподілу. Критерій Ходжеса-Лемана дає змогу використовувати всю інформацію, що її має суб’єкт управління, але в той же час забезпечує заданий рівень гарантії у випадку, коли ця інформація неточна. У деякому плані критерій Ходжеса-Лемана являє собою «суміш» критеріїв Байєса та Вальда.

Згідно з критерієм Ходжеса-Лемана у випадку, коли F = F+, оптимальним є рішення

![]() .

(4.27)

.

(4.27)

Якщо

ж

![]() ,

то оптимальним рішенням є

,

то оптимальним рішенням є

![]() .

(4.28)

.

(4.28)

Як і раніше, параметр [0,1], і його можна інтерпретувати як коефіцієнт несхильності до ризику.

Прийняття рішень, оптимальних за Парето

Необхідно

відмітити, що згідно з Парето рішення

sk

вважається

не гіршим від рішення sl

(позначається:![]()

![]()

![]()

![]() ),

якщо для всіх елементів відповідних їм

векторів мають місце оцінки

),

якщо для всіх елементів відповідних їм

векторів мають місце оцінки

![]() якщоF = F

якщоF = F![]() чи

чи

![]() ,

якщоF=F

,

якщоF=F![]() .

.

Якщо

хоча б для однієї компоненти

![]() вектора

вектора![]() має місце строга нерівність

має місце строга нерівність![]() (F

= F+)

чи

(F

= F+)

чи

![]() (F

= F

(F

= F![]() ),

то рішенняsk

вважається кращим за рішення sl

(записується

),

то рішенняsk

вважається кращим за рішення sl

(записується

![]() ).

).

Рішення

![]() є

оптимальним

за Парето, якщо в множині S

не

знайдеться рішення, краще від

є

оптимальним

за Парето, якщо в множині S

не

знайдеться рішення, краще від

![]() .

.

Необхідно

звернути увагу на те, що на практиці

ситуація, коли рішення що приймається,

буде оптимальним за Парето, є досить

рідкісним явищем. А тому у разі відсутності

рішення, оптимального за Парето, утворюють

множину непокращуваних за Парето рішень

![]() .

(Нагадаємо, що рішення

.

(Нагадаємо, що рішення![]() називається покращуваним, якщо існує

рішення

називається покращуваним, якщо існує

рішення![]() таке, що

таке, що![]() ).

Тоді оптимальне рішення доцільно шукати

серед елементів множини Парето SП,

використовуючи при цьому критерії,

адекватні ситуації прийняття рішень.

).

Тоді оптимальне рішення доцільно шукати

серед елементів множини Парето SП,

використовуючи при цьому критерії,

адекватні ситуації прийняття рішень.