Лекция для заочников

.pdfН е л и н е й н а я р е г р е с с и я

Спозиции использования МНК различают следующие виды зависимостей:

1)функции, нелинейные по факторам, например:

y=b0 +b1 x2 или y=b0 +b1 ln x ;

2) функции, нелинейные по параметрам, например:

y= ea0 +a1x или y = aKα L1−α

3)функции, не приводимые к линейному виду.

y= a b+c x

П р о б л е м ы п р а к т и ч е с к о г о п р и м е н е н и я р е г р е с с и о н н о г о а н а л и з а

1.Мультиколлинеарность высокая взаимная коррелированность объясняющих переменных.

2.Гетероскедастичность - непостоянство дисперсий отклонений.

3.Автокорреляция - это корреляционная зависимость между последовательными (соседними) значениями уровней временного ряда y1 и y2, y2 и y3, y3 и y4 и т. д.

М у л ь т и к о л л и н е а р н о с т ь

Последствия мультиколлинеарности :

1.Резко падает точность оценок параметров, получаемых с помощью МНК. Ошибки некоторых параметров уравнения могут стать очень большими.

2.Выборочные характеристики регрессионной модели становятся крайне неустойчивыми. При добавлении (исключении ) некоторого количества наблюдений или факторов к массиву исходной информации может произойти резкое изменение оценок параметров.

3.Изза неустойчивости модели резко сокращаются возможности содержательной интерпретации модели, а также прогноза значений зависимой переменной y в точках, существенно удалённых от значений объясняющих переменных в выборке в виду ненадёжности получаемых результатов.

О б н а р у ж е н и е м у л ь т и к о л л и н е а р н о с т и

Одним из методов обнаружения мультиколлинеарности является анализ корреляционной матрицы между объясняющими переменными X1, X2, ..., Xp и выявление пары переменных, имеющие высокий коэффициент корреляции(обычно больше 0,7). Если такие переменные существуют, то говорят о мультиколлинеарности между ними.

Пример.

Y ← X 1 , X 2 , X 3 , X 4 , X 5

|

|

|

|

|

|

|

|

|

|

X1 |

|

X2 |

|

X3 |

X4 |

X5 |

Y |

X1 |

1,00 |

|

0,85 |

|

0,98 |

0,11 |

0,34 |

0,42 |

X2 |

|

|

1,00 |

|

0,88 |

0,03 |

0,46 |

0,34 |

X3 |

|

|

|

|

1,00 |

0,03 |

0,28 |

0,40 |

X4 |

|

|

|

|

|

1,00 |

0,57 |

0,56 |

X5 |

|

|

|

|

|

|

1,00 |

0,29 |

|

|

X 1 X 2 , |

X 1 X 3 , X 2 X 3 |

|

||||

М е т о д ы у с т р а н е н и я м у л ь т и к о л л и н е а р н о с т и

1.Переход от исходных объясняющих переменных X1, X2, ..., Xk, связанных между собой достаточно тесной корреляционной зависимостью, к новым переменным,представляющим линейную комбинацию исходных.

2.Отбор наиболее существенных объясняющих переменных. Производится, чаще всего в пошаговом режиме. На первом шаге рассматривается лишь объясняющая переменная, имеющая с зависимой переменной Y наибольший коэффициент детерминации. На следующем шаге включается в регрессию новая объясняющая переменная, которая вместе с первоначальной переменной дает наибольший (скорректированный) коэффициент детерминации. Процедура введения новых переменных продолжается до тех пор, пока будет увеличиваться соответствующий (скорректированный) коэффициент детерминации.

Г е т е р о с к е д а с т и ч н о с т ь

Гетероскедастичность ( D(ε)≠const ) является нарушением предпосылки МНК.

Последствия гетероскедастичности.

1.Оценки коэффициентов по-прежнему остаются несмещенными и линейными.

2.Оценки не будут эффективными (т. е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра).

3.Дисперсии оценок будут рассчитываться со смещением, т. к. дисперсия отклонений

n

∑e2i

S2= i=1

n− p−1 является смещенной.

4. Все выводы, получаемые на основе соответствующих T- и F-статистик, а также интервальные оценки будут ненадежными. Следовательно, статистические выводы, получаемые при стандартных проверках качества оценок, могут быть ошибочными и приводить к неверным заключениям по построенной модели.

О б н а р у ж е н и е г е т е р о с к е д а с т и ч н о с т и

Для обнаружения гетероскедастичности существует достаточно большое число тестов:

1.Графический анализ остатков.

2.Тест Голдфельда-Квандта.

3.Тест ранговой корреляции Спирмена.

4.Тест Парка.

5.Тест Глейзера.

и т.д.

Все эти тесты основаны на том, что о дисперсии теоретических отклонений ε судят по величине расчётных отклонений (остатков) e= y− y . Для этого с помощью обычного МНК

строится уравнение регрессии |

y=b0 b1 x1 ... bp x p или |

y=b0 b1 x и вычисляются отклонения |

||||

e= y− y |

или квадраты отклонений |

2 |

2 |

. |

|

|

|

e |

= y− y |

|

|||

|

|

|

|

|||

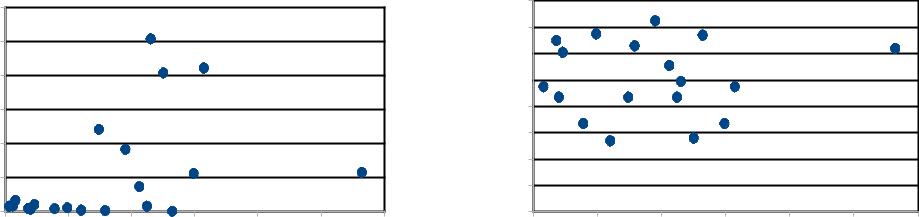

Г р а ф и ч е с к и й а н а л и з о с т а т к о в

e^2

1200

1000

800

600

400

200

0

0 |

50 |

100 |

150 |

200 |

250 |

300 |

x

Рис. 1. Гетероскедастичность

присутствует

e^2

160

140

120

100

80

60

40

20

0

0 |

50 |

100 |

150 |

200 |

250 |

300 |

x

Рис. 2. Гетероскедастичность

отсутствует

|

Т е с т Го л д ф е л ь д а - К в а н д т а |

Тест |

ГолдфельдаКвандта предполагает, что отклонения εi имеют нормальное |

распределение.

Весь ряд квадратов остатков ( e2i ), упорядоченный по величине X , разбивается на три

подвыборки размера m. Величина m обычно выбирается исходя из условия |

m≈ n |

, где n – |

|

|

|

3 |

|

объем всей выборки. |

|

|

|

|

m |

|

|

Вычисляются суммы квадратов отклонений первых m наблюдений |

S12=∑ ei2 и последних |

||

|

i=1 |

|

|

n |

|

|

|

m наблюдений S32= ∑ ei2 и вычисляется критерий Фишера, |

как отношение |

большей |

|

i=n−m +1

суммы квадратов отклонений к меньшей.

Если F = S 2 > F (α уровень значимости, S2 и S2 большее и меньшее

б

расч S 2 α ; m− p−1 ; m− p−1 б м

м

значения дисперсий S21 и S23 , p – количество объясняющих переменных в уравнении регрессии), то в выборке присутствует гетероскедастичность.

В р е м е н н ы е р я д ы

Временным рядом называют последовательность наблюдений yt , обычно упорядоченную во времени.

Используемые виды моделей:

yt=β0+β1 t +ε

yt=β0+β1 xt +ε

yt=β0+β1 xt 1+β2 xt 2 +...+βp xt p +ε

Коэффициенты моделей оцениваются с помощью МНК Прогнозирование осуществляется аналогично пространственным моделям.