Маржинальная прибыль это сумма, которая должна покрыть постоянные затраты предприятия и обеспечить ему прибыль от реализации продукции:

![]() ,

или

,

или

![]() =

=

![]()

Маржинальная прибыль на единицу продукции (ставка покрытия) – разница между ценой продажи и переменными затратами на ее изготовление:

![]()

Пример. Предприятие произвело и реализовало два вида продукции: А - в количестве 100 кг по цене 5 руб. и Б - в количестве 200 кг по цене 7 руб. за 1 кг, при следующей себестоимости 1 кг.

|

Вид продукции |

Переменные затраты на 1 кг, руб. |

Постоянные затраты на 1 кг, руб. |

Итого, руб. |

|

А |

2,00 |

1,00 |

3,00 |

|

Б |

3,00 |

2,00 |

5,00 |

Сумма покрытия будет равна:

[(100 × 5) + (200 × 7)] - [(100 × 2) + (200 × 3)] = 1100 руб.,

Ставка покрытия по 1 кг

продукции А: 5,00 – 2,00 = 3,00 руб.;

продукции Б: 7,00 – 3,00 = 4,00 руб.

Соотношение между маржинальным доходом (прибылью) и выручкой характеризуется коэффициентом покрытия.

Коэффициент покрытия (норма маржинальной прибыли) представляет собой удельный вес маржинальной прибыли в сумме выручки от реализации и показывает, какое влияние на нее оказывает изменение суммы выручки от реализации.

![]() =

=

![]() ,

,

где М — маржинальная прибыль;

В — выручка от реализации.

Пример. Структура удельного веса выручки от реализации составляет: переменные затраты - 70%, маржинальная прибыль - 30%. Тогда увеличение выручки от реализации на 1 000 руб. приведет к увеличению маржинальной прибыли на 0,3 тыс. руб. (30/100). При неизменных постоянных затратах прибыль организации также возрастет на 0,3 тыс. руб.

Зная норму маржинальной прибыли, можно определить ожидаемую прибыль организации при росте объема производства или продаж.

Пример. Объем производства увеличен на 5 000 шт. Маржинальная прибыль в этом случае увеличится на 150 тыс. руб. (0,3×5 000). При неизменных постоянных затратах прибыль организации увеличится на 150 тыс. руб.

В связи с этим при принятии управленческого решения необходимо обращать внимание на норму маржинальной прибыли: увеличивать объем той продукции, у которой она максимальная.

Деление затрат на постоянные и переменные, исчисление сумм и ставок позволяют определить влияние объема производства (продаж) на величину прибыли от реализации продукции и тот объем продаж, начиная с которого предприятие получает прибыль.

Существуют два метода расчета точки безубыточности: аналитический и графический.

Аналитический метод.

Поскольку сумма постоянных затрат не зависит от объемов производства (продаж), финансовый результат (прибыль) можно выразить зависимостью:

П

= В - Зпер

- Зпост

= (Ц × Q)

- (![]() × Q)

- Зпост

=

× Q)

- Зпост

=

![]()

где Ц – цена за единицу;

Q – объем реализованной продукции, нат. ед.

Зпер — сумма переменных затрат;

Зпост — сумма постоянных затрат;

П — прибыль;

![]() — переменные

затраты, приходящиеся на единицу

продукции.

— переменные

затраты, приходящиеся на единицу

продукции.

Если нет прибыли (выручка равна себестоимости), формула имеет следующий вид:

В

= Зпер

+ Зпост

или Ц

× Q

=

![]() × Q

+ Зпост.

× Q

+ Зпост.

Для расчета критического объема продаж в количественном выражении (шт, кг, м) используется формула:

![]() =

=

![]() ,

или

,

или

![]() =

=

![]()

где

![]() - точка безубыточности (нат. ед.).

- точка безубыточности (нат. ед.).

Точка безубыточности в единицах продукции - такое минимальное количество продукции, при котором доход от реализации этой продукции (выручка) полностью перекрывает все издержки на её производство.

Точка безубыточности в денежном выражении - такая минимальная величина дохода (выручки), при которой полностью окупаются все затраты (прибыль при этом равна нулю).

Для расчета критического объема продаж в стоимостном выражении (руб.) используется формула:

Nкр

=

![]() =

=

![]() =

=

![]()

где Nкр - точка безубыточности (руб.)

Если нужно определить объем реализации продукции для получения определенной суммы прибыли, используется формула:

Qкр

=

![]()

где П — прибыль от реализации продукции.

Если этот показатель нужно посчитать в стоимостном выражении, маржинальный доход, приходящийся на единицу продукции, заменяется на коэффициент покрытия:

![]() =

=

![]() или

или

![]() =

=

![]()

При анализе финансовой стабильности компании рассчитывают зону безопасности или запас прочности (надежности).

Зона безопасности (запас надежности) в абсолютном выражении - это разность между фактическим количеством реализуемой продукции и безубыточным объемом продаж, то есть это рубеж, за которым начинаются убытки.

![]() =

В - Nкр

или

=

В - Nкр

или

![]() = Q

- Qкр

= Q

- Qкр

Зона безопасности (запас надежности) в процентах показывает, на сколько процентов можно уменьшить объем реализации продукции, чтобы не перейти черту безубыточности.

![]() =

=

![]() или

или

![]() =

=

![]()

Чем выше значение запаса прочности, тем устойчивее положение организации.

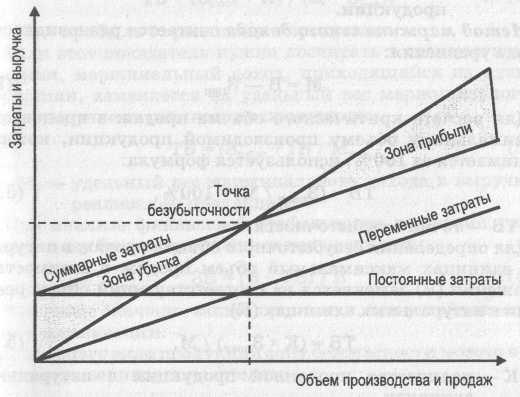

Графический метод. В основе этого метода лежит предположение о линейном характере изменения затрат при изменении объемов производства и о линейном характере изменения выручки от реализации при изменении объемов продаж.

Для проведения графического анализа в прямоугольной системе координат строится график зависимости затрат и выручки от количества единиц выпущенной продукции. По вертикали откладываются данные о затратах и выручке, а по горизонтали - количество единиц продукции (уровень деловой активности).

По графику можно установить, при каком объеме реализации продукции компания получит прибыль, а при каком ее не будет.

Для каждого значения (количества единиц продукции) прибыль определяется как разность между величиной маржинального дохода и постоянных затрат. Слева от критической точки находится зона убытков, образуемая в результате превышения величины постоянных расходов над величиной маржинального дохода.

Метод графического изображения основан на следующих допущениях:

1) цена продажи остается неизменной, и, соответственно, зависимость «выручка — объем производства / реализации» является пропорциональной;

2) цены на потребленные производственные ресурсы и нормы их потребления на единицу продукции остаются неизменными, и, соответственно, зависимость «переменные затраты - объем производства / реализации» является пропорциональной;

3) в рассматриваемом диапазоне деловой активности постоянные затраты не изменяются;

4) объем производства равен объему реализации.

Для компании с широким ассортиментом возникают проблемы в разнесении общего показателя постоянных затрат на отдельные виды продукции. Часто постоянные затраты распределяются по видам производимой продукции пропорционально их объемам реализации и наиболее продаваемые продукты покрывают большую часть постоянных затрат. Но эти расчеты являются приблизительными и не позволяют определить, производство какого продукта является наиболее выгодным для организации.

Использование методов управленческого учета затрат позволяет распределить постоянные затраты по элементам, связанным с производством конкретного вида продукции, и установить, окупаются ли конкретные затраты только выручкой от реализации продукции, являющейся их источником образования. В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для организации.

Любое изменение объема продаж в силу непропорциональности затрат и результатов деятельности вызывает еще большее изменение прибыли. Чтобы установить, каковы темпы роста прибыли компании и когда она получит ожидаемую прибыль, необходимо изучить производственный леверидж (операционный рычаг). В результате организация может спрогнозировать динамику прибыли при изменении объемов продаж.

Производственный леверидж — это рычаг управления прибылью организации путем оптимизации соотношения постоянных и переменных затрат. Он показывает, на сколько процентов измениться прибыль предприятия при снижении или увеличении выручки на 1%.

Производственный леверидж (производственный рычаг) определяется по формуле:

ПЛ

=

![]() .

.

Чем больше постоянные затраты, тем выше производственный рычаг.

Выше уровня точки безубыточности производственный рычаг оказывает положительное влияние. Организация в любом случае должна покрыть постоянные затраты, какой бы объем продаж она ни имела. Поэтому чем больше постоянные затраты, тем сложнее достигнуть точки безубыточности своей деятельности при прочих равных условиях. Следовательно, высокий уровень постоянных затрат всегда будет являться помехой на пути к достижению точки безубыточности.

На протяжении большого промежутка времени в связи с увеличением объемов производства, расширением производства постоянные затраты организации изменяются. Поэтому эффект производственного рычага проявляется за небольшой промежуток времени.

В результате этих изменений организации необходимо преодолеть новый уровень точки безубыточности, приспособиться к новым условиям, и производственный рычаг (производственный леверидж) в новых производственных условиях проявляется по-другому.

Организации, у которых преобладают переменные затраты, имеют низкий производственный рычаг.

Эффект производственного рычага снижается при увеличении объема продаж и удалении от точки безубыточности. В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли.

Знание механизма проявления производственного рычага способствует управлению соотношением переменных и постоянных затрат с целью увеличения эффективности производственной деятельности организации на различных производственных стадиях компании.

Чтобы работа организации была успешной и стабильной, обязательным условием должно стать регулярное проведение анализа безубыточности и планирование прибыли.

---------------------------------------------------

Задача 1

Фирма производит и реализует один вид продукции. Постоянные затраты в течение месяца 1,5 млн. руб., переменные затраты на единицу 880 руб., договорная цена за единицу 1380 руб. Каким должен быть объем реализации, чтобы выпуск продукции был оправданным? Задачу решить аналитическим и графическим методом.

Решение.

Критический объем производства (аналитический метод):

![]() =

=

![]() =

=

![]() = 3000 шт.

= 3000 шт.

Критический объем производства (графический метод):