Раздел 4

4.1 Учет автомобильных шин и запасных частей

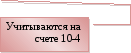

Синтетический учет автомобильных шин ведется на субсчете 10-5 «Запасные части».

Могут открываться следующие аналитические счета:

1. Автомобильные шины новые.

2. Автомобильные шины, подлежащие восстановлению.

3. Восстановленные автомобильные шины.

4. Шины автомобилей, переданные для восстановления.

5. Другие по видам запасных частей.

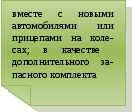

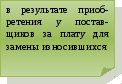

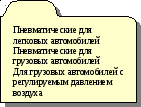

Шины поступают на предприятие:

Рис. 5 Источники поступления шин

На складах учет шин организуется по количеству, размерам, моделям, маркам резины и стоимости, обособленно – новые и бывшие в употреблении. Каждая шина, находящаяся в эксплуатации, закрепляется за автомобилем, прицепом и работающими на них лицами. Закрепление шин отражается в карточке учета работы шины автомобиля, которая является регистром аналитического учета. Ежемесячно в карточке на основаниипоказаний спидометра указывается фактический пробег автомобиля. На основании карточки определяется пробег шины, степень годности и обоснованности списания. Если шина подлежит восстановлению или направляется в утиль, то на основании данных составляется акт на списание шины. На шины, поступившие после восстановления, заводится новая карточка учета их работы.

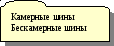

Автомобильные шины классифицируются:

Рисунок 6 Классификация автомобильных шин

При преждевременном выходе шин из строя по производственным причинам комиссия определяет причины, по которым шина не выдержала гарантийного пробега, установленного государственным стандартом и составляет акт рекламации. В акте указывается: адрес и наименование организации, предъявившей рекламацию на шину, модель автомобиля, наименование предприятия, изготовившего шину, дату составления акта, размер и модель шины, заводской номер, пробег шины в т/км, причины.

При выходе шин из строя по эксплуатационным причинам комиссия составляет заключение, в котором указывает причины списания в утиль или причины сдачи в ремонт, на восстановление.

При замене негодных шин их отпускают со склада по акту-требованию или накладной-требованию на отпуск. При этом обязательно на склад сдаются старые шины.

Согласно установленным правилам критериями старения шин являются:

срок эксплуатации;

высота рисунка протектора;

наличие повреждений и дефектов.

Ресурс шины снижается и увеличивается в следующих случаях:

если поврежден борт при монтаже до 10 %;

если обнаружены сколы, трещины на протекторе или трещины и износ боковины без оголения корда – 20 %;

при обнаружении местного износа (пятнистости) протектора – до 25 %;

шины с расслоением каркаса – 100 %.

К выявленному проценту износа прибавляется процент износа по сроку эксплуатации шины.

Практика показывает, что за три года эксплуатации шина от старения теряет пропорционально сроку до 10 % ресурса. В интервале от трех до пяти лет старение шины увеличивается до 25 %. Шина со сроком эксплуатации свыше пяти лет может достигать износа до 50 %.

Процент износа шины по высоте протектора определяется:

Высота на новой шине Фактическая высота рисунка

(согласно ГОСТ 4754-80) – (определяется как средняя

величина из измеренных

параметров в 4-х сечениях

по окружности)

Иш = ------------------------------------------------------------------------------ х 100 %

Высота на новой шине – Минимально допустимая

остаточная высота протектора

(для шин легковых автомобилей –

1,6 мм, грузовых – 1,0 мм, авто-

бусов – 2 мм, мотошин – 0,8 мм)

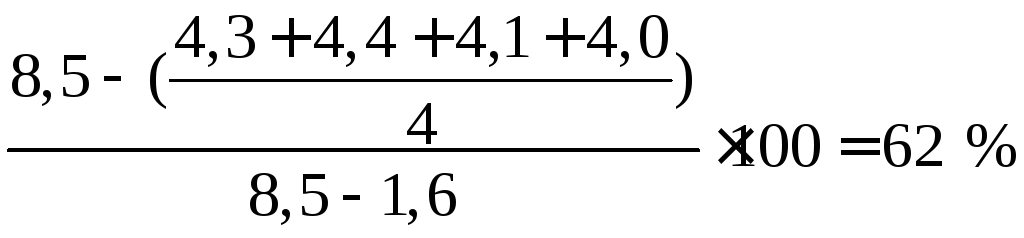

Пример.

Автомобиль легковой имеет шину размером 55-13. Срок эксплуатации 2 года, максимальный срок – 3 года. Обнаружено повреждение борта при монтаже (10 %). Высота рисунка в четырех сечениях: 4,3; 4,4; 4,1; 4,0. Процент износа по сроку эксплуатации: 2 · 10 / 3 = 7 %. Процент износа по высоте рисунка

Общий процент износа шин равен

10 % + 7 % + 62 % = 79 %,

где 10 % – условия ввода в эксплуатацию.

Движение запасных частей отражается на счетах бухгалтерского учета в следующем порядке:

Таблица 15 Корреспонденция счетов

|

Дт |

Кт |

Содержание хозяйственных операций |

|

10-6 |

20, 23 |

В момент снятия с колес оприходованы автомобильные шины, предназначенные для сдачи в утиль |

|

20 |

10-5 |

Отражается стоимость поставленной на автомобиль шины взамен изношенной (без НДС) |

|

10-52 |

20, 23 |

Оприходована снятая с автомобиля шина, подлежащая ремонту по оценочной стоимости (без НДС) |

|

10-55 |

20, 23 |

Оприходована по ценам возможной реализации снятая с автомобиля шина, не подлежащая ремонту |

|

20 |

96 |

Создание резерва на восстановление износа и ремонт шин |

|

96 |

10-5 |

Списывается стоимость использованных шин за счет созданного резерва |

|

20 |

96 |

Доначисляется резерв на восстановление и ремонт шин в связи с увеличением нормативного пробега |

|

76 |

96 |

Предъявление претензии заводу-изготовителю за недобег шин до гарантийной нормы |

|

10-7 |

10-54 |

Переданы на завод шины для восстановления по оценочной стоимости (без НДС) |

|

Оприходованы полученные с завода шины после восстановления: | ||

|

10-54 |

10-52 |

- на стоимость шин, переданных для восстановления; |

|

10-53 |

10-7 |

- оприходованы шины после восстановления; |

|

10-5 |

76 |

- на стоимость оплаченных ремонтных работ; |

|

18 |

76 |

- на сумму НДС по выполненным работам; |

|

76 |

51 |

- произведена оплата выполненных ремонтных работ; |

|

68 |

18-31 |

- списывается сумма НДС, подлежащая зачету |

|

20 |

70 |

Начислены премии работникам за увеличение пробега шин |