АФХД

.pdfсвободные средства в запасы материалов. Кроме того, накопление запасов часто является вынужденной мерой снижения риска непоставки (недопоставки) сырья и материалов, необходимых для производственного процесса предприятия. Предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятия, строящие свою деятельность на договорах с несколькими поставщиками.

Рекомендуемые значения. Зависит от отрасли.

Пример:

Длительность одного периода 365 дней.

Запасы 93,45 млн. рублей на начало года, а в конце 127,66 млн. рублей. Себестоимость проданных товаров соответственно 175,13 и 194,38 млн. рублей.

Определите изменение коэффициента срок оборота запасов за год. Значение коэффициента срок оборота запасов в начале года:

DITнач = 365 * (93,45 / 175,13) = 194 дня.

Значение коэффициента срок оборота запасов в конце года:

DITкон = 365 * (127,66 / 194,38) = 239 дней.

Изменение значения:

DIT = DITкон / DITнач = 1,2356 или увеличился на +23,56%.

DIT = DITкон / DITнач = 1,2356 или увеличился на +23,56%.

Ответ. Коэффициент срок оборота запасов увеличился за год на 2,48%.

Коэффициент обеспеченности собственными средствами

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяется коэффициент обеспеченность собственными средствами.

Определение. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог III раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела II актива баланса).

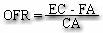

Значок в формулах (акроним): OFR

Синонимы: Коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности собственным оборотным капиталом, Own Funds

Ratio, Ratio of Own Working Capital

Формула расчета коэффициента обеспеченности собственными средствами:

, где

, где

OFR - коэффициент обеспеченности собственными средствами, долей единиц; EC - собственный капитал (Equity Capital), рублей;

FA - внеоборотные активы (Fixed Assets), рублей; CA - оборотные активы (Current Assets), рублей.

Предназначение. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников.

Рекомендуемые значения. Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 и кроме этого CR < 2.

Пример.

Собственный капитал 201,21 млн. рублей на начало года, а в конце 190,14 млн. рублей.

Внеоборотные активы соответственно 125,31 и 124,8 млн. рублей. Оборотные активы предприятия в начале года составили 200,24 млн. рублей, а в конце 256,81 млн. рублей.

Определите изменение коэффициента обеспеченности собственными средствами за год.

Значение коэффициента обеспеченности собственными средствами в начале года:

OFRнач = (201,21 - 125,31) / 200,24 = 0,37905.

Значение коэффициента обеспеченности собственными средствами в конце года:

OFRкон = (190,14 - 124,8) / 256,81 = 0,25443.

Изменение значения:

OFR = OFRкон / OFRнач = 0,67123 или уменьшился на 48,98%.

OFR = OFRкон / OFRнач = 0,67123 или уменьшился на 48,98%.

Коэффициент обеспеченности собственными средствами уменьшился за год на 48,98%.

Показатели платежеспособности (финансовая устойчивость в долгосрочной перспективе)

В долгосрочной перспективе сложно спрогнозировать величину денежных потоков, и соответственно рассчитать коэффициенты ликвидности, поэтому для оценки финансовой устойчивости используют коэффициенты характеризующие структуру капитала.

Коэффициенты обеспеченности (coverage ratios) - рассчитывают, чтобы соотнести обязательства компании с ее способностью обслуживать свои долги.

Коэффициенты обеспеченности процентов по кредитам - (степень покрытия процентных платежей прибылью, interest coverage ratios) - отношение налогооблагаемой прибыли за отчетный период к выплаченным за этот же период процентам по долговым обязательствам.

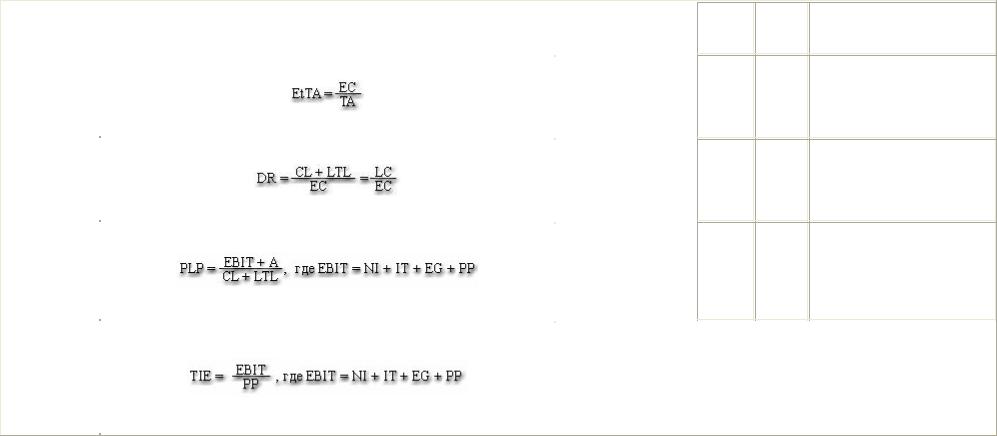

Название |

Акроним и формула |

Характеризует |

|

параметра |

|||

|

|

||

|

|

|

|

|

|

|

|

|

|

долю собственности |

|

Коэффициент |

|

владельцев |

|

|

предприятия в общей |

||

автономии |

|

||

|

сумме авансированных |

||

|

|

||

|

|

средств |

|

|

|

|

|

|

|

долю собственности |

|

Коэффициент |

|

владельцев |

|

финансового |

|

предприятия в общей |

|

левериджа |

|

сумме авансированных |

|

|

|

средств |

|

|

|

|

|

|

|

сколько времени |

|

Коэффициент |

|

необходимо |

|

обеспеченности |

|

предприятию для |

|

кредитов |

|

выплаты основной |

|

прибылью |

|

суммы долга, без учета |

|

|

|

процентов по кредитам |

|

|

|

|

НормаФактортивное ный значение анализ

0,6 -

0,5...0,8 DR

0,15...0,3 -

Определяется, как

отношение собственного капитала и резервов к сумме всех средств

отношение заемного капитала к собственному капиталу

отношение суммы амортизации и прибыли до уплаты налогов и процентов к сумме задолженности

|

|

возможную степень |

|

|

финансовый показатель, |

|

|

снижения |

|

|

|

|

|

|

|

соизмеряющий величину |

|

Коэффициент |

|

операционной |

|

|

|

|

|

|

прибыли до выплаты |

||

покрытия |

|

прибыли предприятия, |

3...4 |

- |

|

|

процентов по кредиту и уплаты |

||||

процентов |

|

при которой оно |

|

|

|

|

|

|

налогов с издержками по |

||

|

|

может обслуживать |

|

|

|

|

|

|

|

выплате процентов |

|

|

|

выплаты процентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент автономии

При анализе финансовой отчетности, для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент автономии. Определение. Коэффициент автономии определяется как отношение собственного капитала к сумме всех средств(сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Значок в формулах (акроним): EtTA

Синонимы: коэффициент финансовой независимости, коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, коэффициент концентрации собственного капитала, Equity to Total Assets, EQ/TA)

Формула расчета коэффициента текущей ликвидности:

EtTA - Коэффициент автономии, долей единиц; EC - собственный капитал (Equity Capital), руб TA - сумма активов (Total Assets), руб

Предназначение. Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) - характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Рекомендуемые значения. Нормативное значение для данного показателя равно 0,6 (в зависимости от отрасли, структуры капитала и т.д. может изменяться).

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. Владельцы компании, напротив, предпочитают низкую долю собственного капитала с целью получения большей выгоды (это происходит, когда рентабельность активов больше стоимости заемного капитала).

Пример. Итог баланса предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд. рублей. Собственные средства предприятия на начало года составляли 589 млн. рублей, на конец года 623 млн. рублей.

Как и на сколько изменилось значение коэффициента автономии за год?

На сколько коэффициент автономии соответствует нормативному значению? Определим значение коэффициента автономии в начале года :

EtTAнач = 589 / 1265 = 0,4656.

Определим значение коэффициента автономии в конце года :

EtTAкон = 623 / 1369 = 0,4551.

Изменение коэффициента автономии за год составит :

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

Определим соотношение фактического значения коэффициента автономии и нормативного:

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

Ответ. Значение коэффициента автономии уменьшилось на 2,31%. В начале года коэффициент автономии составлял 77,6% от нормативного значения, а в конце года 75,85%.

Финансовый леверидж

При анализе финансовой отчетности, для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент финансового левериджа.

Деятельность любого коммерческого предприятия не обходится без финансового риска. Риск, определяемый структурой источников капитала, называется финансовым риском. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Привлечение дополнительных заемных средств выгодно предприятию, с точки зрения получения дополнительной прибыли, при условии превышении рентабельности совокупного капитала рентабельности заемного. Управлять большим предприятием и работать на нем выгоднее и престижнее чем на маленьком. Для большего совокупного капитала шире инвестиционные возможности. Но при этом необходимо учитывать, что проценты за использование заемного капитала необходимо платить в полном объеме и в срок, в отличие, от дивидендов. При уменьшении объема продаж, перебоев с поставками комплектующих или сырья, кадровых проблемах и т.д. риск банкротства выше у предприятия с большими расходами по обслуживанию займов. Как следствие увеличения финансового риска, увеличивается цена на дополнительно привлекаемый капитал.

Коэффициент финансового левериджа

Определение. Коэффициент финансового левериджа определяется как отношение заемного капитала к собственному капиталу.

Значок в формулах (акроним): DR

Синонимы: плечо финансового рычага, суммарные обязательства к собственному капиталу, коэффициент заемного капитала, доля заемных средств, леверидж, или финансовый рычаг, Financial Leveraged, Debt Ratio, Total debt to equity, TD/EQ)

Расчетная формула:

DR - коэффициент финансового левериджа (Debt Ratio), десятые доли CL - краткосрочные обязательства (Current Liabilities), руб

LTL - долгосрочные обязательства (Long Term Liabilities), руб LC - заемный капитал (Loan Capital), руб

EC - собственный капитал (Equity Capital), руб

Предназначение. Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках финансирования активов предприятия.

Относится к коэффициентам капитализации, используемых для контроля и регулирования структуры источников средств и характеризует долю заемных средств. Рекомендуемые значения: Нормативное значение для данного показателя находится в диапазоне: 0,5 - 0,8.

Примечание №1. Показатель "коэффициент финансового левериджа" правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

Примечание №2. Высокое значение коэффициента финансового левериджа могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за

свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки).

Для акционеров важно, кроме повышения риска банкротства, увеличение относительного разброса доходов.

Пример №1. Предположим, что балансовая прибыль предприятия № 1 и предприятия № 2 оценивается в 1 млн. рублей. Среднеквадратическое отклонение балансовой прибыли от ожидаемого 400 тыс. рублей. У предприятия № 1 нет долгов, а у № 2 взят кредит в банке: 2500 тыс. рублей под 16% годовых. Налоги для упрощения учитывать не будем.

Доход акционеров п.№1 составит 1 млн. рублей.

Доход акционеров п.№2 составит 1000 - 2500*0.16 = 600 тыс. рублей. Коэффициент вариации для п.№1 равен 400 / 1000 = 0.4 Коэффициент вариации для п.№2 равен 400 / 600 = 0.67

Дисперсия ожидаемого дохода акционеров одинаковая, но объем доходов больше у п.№ 1 и в результате относительная дисперсия для этого предприятия меньше.

"Leverage" (приблизительно "рычаг") - американский термин в применении к экономике означающий некоторый фактор, при небольшом изменении которого сильно меняются связанные с ним показатели. Использование дополнительного (заемного) капитала можно понимать как усиление собственного капитала с целью получения большей прибыли.

Коэффициент финансового левериджа отражает финансовый риск предприятия. Для более подробного анализа изменения значения коэффициента финансового левериджа, и факторов повлиявших на это, используют методику 5-и факторный анализ коэффициента финансового левериджа.

Показатель "коэффициент финансового левериджа" правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

Пример №2. Для ОАО "Сибирский лес" необходимо привлечь средства в объеме 150 млн. рублей. Есть два варианта мобилизации средств:

1)эмиссия обыкновенных акций;

2)кредит в банке под 18% годовых. Количество уже выпущенных акций 350 тыс. шт. Балансовая прибыль до выплаты процентов и налогов 175 млн. рублей. Ставка налога на прибыль 36%. Рыночная цена акций 1450 рублей. Определите прибыль на акцию (EPS - earning per share) для обоих вариантов.

Определим количество обыкновенных акций (для упрощения не учитываем падение курса, стоимость размещения и т.д.), которые необходимо выпустить в обращение по первому варианту: 150 000 000 / 1450 = 103 448 акций. Рассчитаем объем процентных выплат по второму варианту: 150 * 0,18 = 27 млн. рублей.

Прибыль после налогообложения вар. №1: 175*(1 - 0.36) = 112 млн. рублей Прибыль после налогообложения вар. №2: (175-27)*(1 - 0.36) = 94.72 млн. рублей Прибыль на акцию вар. №1: 112 000 000 / (350 000 + 103 448) = 247,0 рублей. Прибыль на акцию вар. №2: 94 720 000 / 350 000 = 270.63 рубля.

У второго варианта прибыль на акцию больше на 270.63/247 = 1.0956 или на

9.56%.

Эффект финансового рычага

Для оценки связи коэффициента финансового левериджа с рентабельностью собственного капитала используют такой показатель, как эффект финансового рычага. Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Для более подробного анализа изменения значения эффекта финансового рычага и факторов повлиявших на это используют методику 5-ти факторный анализ эффекта финансового рычага.

Формула эффект финансового рычага выводится следующим образом:

допустим, что

ROAEBIT - рентабельность активов, рассчитанных через прибыль до уплаты процентов и налогов (EBIT), %;

Пусть EBIT - прибыль до уплаты процентов и налогов; NI - чистая прибыль;

EC - среднегодовая сумма собственного капитала; TRP - ставка налога на прибыль (Tax Rate Profit), %;

WACLC - средневзвешенная цена заемного капитала, %; LC - среднегодовая сумма заемного капитала.

Тогда рентабельность собственного капитала будет:

ROE = NI / EC.

Прибыль до уплаты налогов:

EBT = NI + LC * WACLC.

Прибыль до уплаты процентов и налогов:

EBIT = EBT / (1 - TRP/100).

Рентабельность активов, рассчитанных через прибыль до уплаты процентов и налогов

(EBIT):

ROAEBIT = EBIT / (EC + LC) = (NI + LC * WACLC) / (1 - TRP/100) / (EC + LC); Отсюда NI = ROA * (1 - TRP/100) * (EC + LC) - LC * WACLC.

Подставим в формулу ROE NI:

ROE = (ROA * (1 - TRP/100) * (EC + LC) - LC * WACLC) / EC;

ROE = (1 - TRP/100) * ROAEBIT + (1 - TRP/100)* (ROAEBIT - WACLC) * LC / EC.

Выделим из этой формулы составляющую с плечом финансового рычага, это и есть эффект финансового рычага DFL (ЭФР):

DFL = (ROAEBIT - WACLC) * (1 - TRP/100) * LC / EC.

Пример №3. Прибыль до уплаты процентов и налогов у ТОО "Луна" и ТОО "Фобос" одинакова и равна 23 млн. рублей. Собственный капитал ТОО "Луна" 18.5 млн. рублей и у ТОО "Фобос" 78 млн. рублей. ТОО "Луна" имеет заемные средства в размере 59.5 млн. рублей, взятых под 14.4% годовых. Рассчитайте рентабельность собственного капитала (ROE) и ЭФР.

Определим рентабельность активов (ROA): ROA ф = 23 / 78 = 0.295 или 29.5%

ROA л = 23 / (18.5 + 59.5) = 0.295

Рассчитаем эффект финансового рычага для ТОО "Луны": DFL л = (29.5% -14.4%)*(1-0.24)*59.5/18.5 = 36.91%

Проценты к уплате ТОО "Луны" = 59.5 * 0.144 = 8.568 млн. рублей.

|

ТОО "Луна" |

ТОО "Фобос" |

Балансовая прибыль |

23 |

23 |

Проценты к уплате |

8.568 |

- |

Прибыль после уплаты налога |

14.43 |

23 |

Сумма налога на прибыль (24%) |

3.46 |

5.52 |

Чистая прибыль |

10.97 |

17.48 |

Рентабельность собственного капитала, ROE |

59.30% |

22.41% |

Эффект финансового рычага с учетом действия инфляции

Эффект финансового рычага (DFL) с учетом действия инфляции (долги и проценты по ним не индексируются) рассчитывается по следующей формуле:

, где

где I (Инф) - темп инфляции в виде десятичной дроби;

При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше.

Для определения влияния каждого из привлекаемых заемных средств в формуле эффекта финансового рычага вместо средневзвешенной цены совокупного капитала ставится цена капитала определяемого вида заемного средства(краткосрочные или долгосрочные кредиты банка, облигационные займы и т.д.) и вместо среднегодовой суммы заемного капитала сумму средств определяемого вида.

Уровень финансового левериджа

Из изменения уровня роста прибыли делают количественную оценку финансового риска. Уровень финансового левериджа рассчитывается как отношение темпов прироста чистой прибыли к темпам прироста валовой прибыли.

УФЛ =  ЧП% /

ЧП% /  ВП%; Превышение темпов прироста чистой прибыли к темпам прироста валовой прибыли обеспечивается за счет эффекта финансового рычага.

ВП%; Превышение темпов прироста чистой прибыли к темпам прироста валовой прибыли обеспечивается за счет эффекта финансового рычага.

Сила воздействия финансового рычага

Сила воздействия финансового рычага (СВФР) - процентное (индексное) изменение чистой прибыли на обыкновенную акцию к процентным изменениям валовой прибыли (EBIT - прибыли до уплаты процентов за кредит и налога на прибыль).

СВФР =  ЧПa% /

ЧПa% /  ВП%;

ВП%;

ВП - валовая прибыль; Сумма процентов за кредит ПК = ЗК * Цзк;

ЧПa = (

ЧПa = ( ВП -

ВП -  ПК)*(1 - Кн) / Nak; т.к. сумма процентов за кредит в рассматриваемый промежуток времени не меняется, то

ПК)*(1 - Кн) / Nak; т.к. сумма процентов за кредит в рассматриваемый промежуток времени не меняется, то  ПК = 0.

ПК = 0.

СВФР = ( ВП * (1 - Кн) / Nak) / ((ВП - ПК)*(1 - Кн) / Nak) / (

ВП * (1 - Кн) / Nak) / ((ВП - ПК)*(1 - Кн) / Nak) / ( ВП/ВП) =

ВП/ВП) =

=  ВП/(ВП - ПК) * (ВП/

ВП/(ВП - ПК) * (ВП/ ВП) = ВП /(ВП - ПК).

ВП) = ВП /(ВП - ПК).

При СВФР = 1 предприятие не имеет заемных средств.

Коэффициент обеспеченности кредитов прибылью

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяется коэффициент обеспеченность кредитов прибылью.

Определение. Отношение суммы амортизации и прибыли до уплаты налогов и процентов к сумме задолженности.

Синонимы: коэффициент покрытия кредитов прибылью, Percentage of Loans Profit

Значок в формулах (акроним): PLP

Формула расчета коэффициента обеспеченности кредитов прибылью:

, где

, где

PLP - коэффициент обеспеченности кредитов прибылью, долей единиц;

EBIT - прибыль до уплаты процентов и налогов (Earnings Before Interest and Tax), рублей; A - амортизация (Depreciation), рублей;

CL - краткосрочные обязательства (Current Liabilities), рублей; LTL - долгосрочные обязательства (Long Term Liabilities), рублей; NI - чистая прибыль (Net Income), рублей;

IT - налог на прибыль и иные аналогичные обязательные платежи (Income Tax), рублей; EG - чрезвычайные доходы (расходы), рублей;

PP - проценты к уплате (Percent to payment), рублей.

Или коэффициент обеспеченности кредитов прибылью = Денежный поток / Общая сумма кредиторской задолженности.

Предназначение. Применяется для оценки возможности предприятия погасить долги по кредитам. Показывает сколько времени необходимо предприятию для выплаты основной суммы долга, без учета процентов по кредитам. Чаще всего основная сумма долга перезанимается, и больший интерес представляет возможности предприятия выплаты процентов по кредиту (TIE).

В том случае, когда ставки по кредитам невысоки и стабильны в долгосрочной перспективе, большая доля заемного капитала состоит из долгосрочных обязательств аналитическое значение данного показателя невелико. Совсем другая ситуация когда, ставки по краткосрочной кредиторской задолженности резко выросли и доля краткосрочных кредитов велика. Предприятию приходится перезанимать под более высокий процент и необходимо как можно быстрее уменьшить долю заемного капитала. Данный коэффициент как раз и показывает как быстро предприятие может сократить долю заемного капитала.

Пример. Для ООО "Североуральский завод металлоконструкций" необходимо определить изменение кредитоспособности за 2000 год.

Определим изменение коэффициента обеспеченности кредитов прибылью за 2000 год.

Прибыль до уплаты процентов и налогов на начало года была равна 8,75 млн. рублей, на конец 11,45 млн. рублей; Амортизация соответственно 23,59 и 28,21 млн. рублей;

Краткосрочные обязательства 133,9 млн. рублей на начало года, а в конце 141,65 млн. рублей.

Долгосрочные обязательства 17,5 млн. рублей и 21,81 млн. рублей. Значение коэффициента обеспеченности кредитов прибылью в начале года:

PLPнач = (8,75 + 23,59) / (133,9 + 17,5) = 0,21361.

Значение коэффициента обеспеченности кредитов прибылью в конце года:

PLPкон = (11,45 + 28,21) / (141,65 + 21,81) = 0,24263.

Изменение значения:

PLP = PLPкон / PLPнач = 1,13586 или увеличился на 13,59%.

PLP = PLPкон / PLPнач = 1,13586 или увеличился на 13,59%.

Коэффициент обеспеченности кредитов прибылью увеличился за год на 13,59%, что говорит об улучшении ситуации с кредитоспособностью.

Примечание №1. Амортизация вводится без поправочного коэффициента 1 / (1 - TR), где TR ставка налога на прибыль, т.к. эта сумма уже включена в TP. Примечание №2. При расчетах с поставщиками и подрядчиками плата за временное пользование средствами кредиторов, как правило, не взимается, хотя в случае несвоевременной оплаты предприятию придется заплатить пени (в процентах от суммы договора) за каждый день просрочки. В условиях широко распространенного в нашей стране порядка предварительной оплаты продукции дополнительным бесплатным источником финансирования многих предприятийтоваропроизводителей стали суммы средств, поступающие от их покупателей. При этом практика показывает, что разрыв между временем поступления денег на расчетный счет предприятия и времени отгрузки во многих случаях измеряются месяцами.

Коэффициент покрытия процентов

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяется коэффициент покрытия процентов. Определение. Коэффициент покрытия процентов - финансовый показатель, соизмеряющий величину прибыли до выплаты процентов по кредиту и уплаты налогов

(англ. EBIT, Earnings before interest and taxes) с издержками по выплате процентов.

Значок в формулах (акроним): TIE

Синонимы: Степень покрытия процентных платежей прибылью, коэффициент защищенности долга, коэффициент обеспеченности процентов к уплате, Times Interest Earned, Times-interest-earned ratio, Interest Coverage Ratio.

Формула расчета коэффициента покрытия процентов:

, где

, где

EBIT - Прибыль до уплаты процентов и налогов (Earnings Before Interest and Tax), рублей NI - Чистая прибыль (Net Income), руб

IT - Налог на прибыль и иные аналогичные обязательные платежи (Income Tax), руб EG - Чрезвычайные доходы (расходы), руб

PP - Проценты к уплате (Percent to payment), руб

Или коэффициент покрытия процентов = Величина прибыли до выплаты процентов и уплаты налогов (бухгалтерская прибыль) / Проценты к уплате.

Предназначение. Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов. Помогает оценить уровень защищённости кредиторов от невыплаты долгов со стороны заёмщика.

Относится к коэффициентам покрытия, характеризующим, в какой степени постоянные финансовые расходы покрываются прибылью.

Рекомендуемые значения: Нормальным считается значение показателя от 3 до 4. Если значение коэффициента становится меньше 1, это означает, что фирма не создаёт