2.2 Синтетический и аналитический учет затрат на содержание и эксплуатацию машинно-тракторного парка

Учёт затрат по содержанию и эксплуатации тракторов, комбайнов, других самоходных машин, используемых на сельскохозяйственных (включая землеройные), погрузочно-разгрузочных и транспортных работах, в соответствии с Планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными Постановление Министерства сельского хозяйства и продовольствия Республики Беларусь от 6 апреля 2004 г. № 28, ведут на счете 24 «Расходы по содержанию и эксплуатация машин и оборудования» в разрезе субсчетов: 24-1 «Содержание и эксплуатация машинно-тракторного парка», 24-2 «Содержание и эксплуатация самоходных машин».

На субсчете 24-1 учитываются затраты по содержанию и эксплуатации тракторов на всех видах работ, включая транспортные и землеройные, тракторных прицепов, гаражей, навесов, площадок для хранения техники, машинных дворов, прицепных и навесных сельскохозяйственных машин и орудий по обработке почвы, возделыванию и уборке сельскохозяйственных культур и других основных средств машинно-тракторного парка. На данном счете не учитывается оплата труда трактористов-машинистов, отчисления на социальные нужды и стоимость нефтепродуктов, использованных тракторами на всех видах работ. К субсчету 24-1 открывают один аналитический счет, на котором учитывают затраты по эксплуатации тракторов как на сельскохозяйственных, так и на транспортных работах.[34,с.301]

Аналитический учет расходов по содержанию и эксплуатации машинно-тракторного парка ведется по следующим статьям затрат:

«Сырье и материалы»;

«Работы и услуги»;

«Содержание и эксплуатация основных средств»;

4. «Прочие затраты»

По статье «Сырье и материалы» отражают стоимость израсходованного инвентаря и хозяйственных принадлежностей, нефтепродуктов (израсходованных на выполнение механизированных сельскохозяйственных работ, переездов тракторов и самоходных машин с одного участка на другой, технологических и транспортных работ по обслуживанию животноводческих ферм, транспортных, обслуживания управленческой), спецодежды и спецобуви, запасных частей и материалов для выполнения ремонтных работ и т.п. Данные материалы выдаются со склада на основании лимитно-заборных карт, требований-накладных (в СПК «Прогресс-Вертелишки практически не используются), карточек учета выдачи спецодежды, спецобуви, ведомости на получение горючего, смазочных материалов [Приложение 5]. При этом дебетуют счет 24 и кредитуют счет 10 «Материалы» с соответствующими субсчетами.

В статью «Работы и услуги» включают затраты на работы и услуги вспомогательных производств своей организации (автомобильный грузовой автотранспорт, гужевой транспорт, службы по электро-, тепло-, водо-, газоснабжению, холодильным установкам), обеспечивающих производственные нужды МТП. Услуги грузового автотранспорта и гужевого транспорта по перемещению расходуемых непосредственно в производственном процессе материальных ресурсов с центральных складов, складов производственных подразделений организации и других мест их постоянного хранения на поля, фермы, места заправки тракторов, комбайнов и других сельскохозяйственных машин во время работы на поле, вывозке сельскохозяйственной продукции с поля в места ее хранения и использования (закладка силоса и т.п.) исчисляются исходя из объема выполненных работ (тонно-километров, рабочих дней лошади) и фактической себестоимости.

Затраты на услуги по электро-, водо- и газоснабжению определяются исходя из объема потребленных в производственном процессе электрической и тепловой энергии, воды и газа и их фактической себестоимости.

По этой же статье затрат отражается стоимость работ и услуг сторонних организаций.[6,с.98]

По статье «Содержание и эксплуатация основных средств» учитываются суммы амортизации и расходы на ремонт, либо отчисления в резерв на ремонт по тракторам навесам, гаражам и другим основным средствам ( в СПК «Прогресс-Вертелишки» резерв на ремонт тракторов не создается),, стоимость резины для тракторов, отпущенной со склада взамен износившейся, и стоимость её ремонта. В СПК «Прогресс-Верелишки затраты по данным статьям отражаются в Ведомости расчета амортизации [Приложение 6], актах выполненных работ, бухгалтерских справках, лимитно-заборных картах и т.п.. На суммы начисленной амортизации производится запись по дебету счета 24 и кредиту счета 02 «Амортизация основных средств». Суммы затрат по ремонтам относятся с кредита 23 «Вспомогательные производства» – при осуществлении ремонта хозяйственным способом, 60 «Расчеты с поставщиками и подрядчиками» – при осуществлении ремонта подрядным способом (в СПК «Прогресс-Вертелишки» ремонтные работы в машинно-тракторном парке осуществляются только хозяйственным способом).

На статью «Прочие затраты» относят суммы начисленных страховых и лизинговых платежей, расходы по охране труда, технике безопасности и другие издержки, связанные с содержанием и эксплуатацией машинно-тракторного парка, не предусмотренные в перечисленных статьях. При отнесении затрат по этой статье производятся записи по дебету счета 24 и кредиту 76 «Расчеты с разными дебиторами и кредиторами», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами» и др.[35,с.302-303]

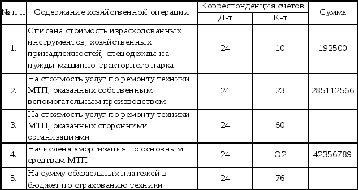

Таблица 2.2.1. Основные хозяйственные операции и корреспонденции счетов по содержанию и эксплуатации машинно-тракторного парка.

В СПК «Прогресс-Вертелишки», согласно Рабочему плану счетов [Приложение 2], учет затрат на содержание машинно-тракторного парка ведется на счете 24 «Расходы по содержанию и эксплуатации машин и оборудования»; отдельные субсчета для учета различных видов сельскохозяйственных машин и техники не открываются.

Затраты на содержание и эксплуатацию машин и оборудования учитывают по дебету счета 24 на аналитических счетах:

«Тракторный парк»;

«Зерноуборочные комбайны»;

«Кормоуборочная техника»;

«Кормораздатчики»;

«Картофелеуборочные комбайны»;

«Сельскохозяйственные машины»;

«Свеклоуборочные комбайны»;

«Спец. трактора»;

«Тракторные двигатели»;

«Свеклоуборочная техника».

Согласно Учетной политике СПК «Прогресс-Вертелишки» [Приложение 1], на предприятии используются автоматизированная и журнально-ордерная формы учета. Так, учет основных средств, МБП, строительных материалов, реализации готовой продукции, денежных средств, расчетов с покупателями и поставщиками, расчетов с персоналом по оплате труда, учет работы автотранспорта и машинно-тракторного парка, учет товаров в торговле ведется по автоматизированной форме учета. Учет производственных запасов, животных на выращивании и откорме, затрат на производство, расчетов с разными дебиторами и кредиторами, расчетов с бюджетом, расчетов с подотчетными лицами, финансовых результатов ведется по журнально-ордерной форме учета.

Аналитический учет затрат по счету 24 «Содержание и эксплуатация машин и оборудования» ведется в Производственном отчете по вспомогательным производствам» по счету 23 «Тракторный парк» [Приложение 7], который заполняется на основании Накопительной ведомости учета использования машинно-тракторного парка. В Заключительном производственном отчете раскрывается Содержание 24 счета по закрытию за каждый год [Приложение 8]. Суммы отражаются раздельно по тракторному парку, зерноуборочным комбайнам, кормоуборочной технике, кормораздатчикам, картофелеуборочным комбайнам, с/х машинам, свеклоуборочным комбайнам, спец.тракторам, тракторным двигателям, свеклоуборочной технике, т.е. по всей технике, учитываемой на счете 24. Затем выводятся итоговые суммы по вертикали и горизонтали. Суммы итогов отражаются в Главной книге входящим остатком на 1 января года, следующего за отчетным. В Заключительном производственном отчете осуществляется расчет распределения затрат по эксплуатации машинно-тракторного парка [Приложение 9] в условных эталонных гектарах по каждому объекту учета затрат. Также по каждому объекту учета затрат указывается калькуляционная разница. По каждому синтетическому счету и соответствующим субсчетам рассчитывается сумма условных эталонных гектаров, затем выводится итоговая сумма по всему предприятию.

Синтетический учет затрат по счету 24 «Содержание и эксплуатация машин и оборудования» ведут в Журнале-ордере 10. В нем отражаются кредитовые обороты по счету 24 в дебет соответствующих счетов раздельно по Машинно-тракторному парку, стпецтракторам, зерноуборочным комбайнам, косилкам и кормоуборочной технике, свеклоуборочным комбайнам и итоговой. Затем подсчитывается итоговая сумма по кредиту счета 24. Кредитовые обороты из Ж-О 10 переносят в Главную книгу. К Журналу-ордеру 10 прилагается Бухгалтерская справка по закрытию счета 24.В ней отражаются суммы по кредиту счета 24 и дебету соответствующих счетов, итоговая сумма по кредиту счета 24 в Справке не выводится, но подсчитывается итог по каждой странице. Суммы, отражаемые в Бухгалтерской справке, переносятся из Производственного отчета формы №18-В.

Таким образом, правильное и рациональное ведение синтетического и аналитического учета затрат по эксплуатации машинно-тракторного парка способствует быстрому и качественному отражению хозяйственных операций. Грамотное отражение операций в виде корреспонденций счетов облегчает данный учет.