Висновок до розділу 2

Для дослідження теми було обрано публiчне акцiонерне товариство «ПлазмаТек», метою та предметом діяльності якого є:

виробництво виробів з дроту;

оптова торгівля будівельними матеріалами;

посередництво в торгівлі товарами широкого асортименту.

Було запропоновано економетричну модель і методом крокової регресії досліджено вплив факторів продуктивності праці, мотивації праці, плинності кадрів на прибуток підприємства ПАТ «ПлазмаТек».

Проведено статистичну обробку даних засобами MC Excel, оцінено коефіцієнт кореляції, зроблено перевірку на стандартну помилку оцінення: обрана модель є адекватною, зі щільним зв’язком, входить в межі довірчого інтервалу, що свідчить про надійність оцінки коефіцієнта кореляції.

Розділ 3 оцінка статистичної надійності економіко-математичної моделі

Одна з передумов застосування методу найменших квадратів до оцінювання параметрів лінійних багатофакторних моделей – відсутність лінійних зв’язків між незалежними змінними моделі. Якщо такі зв’язки існують, то це явище називають мультиколінеарністю.

Суть мультиколінеарності полягає в тому, що багатофакторній регресійній моделі дві або більше незалежних змінних пов’язані між собою лінійною залежністю або, іншими словами, мають високий ступінь кореляції Математично сутнісну характеристику мультиколінеарності можна записати у вигляді співвідношення:

|

|

(3.1) |

Наявність

мультиколінеарності створює певні

проблеми при розробці моделей. Насамперед,

визначник матриці спостережень

![]() наближається до нуля, і оператор

оцінювання за звичайним МНК стає

надзвичайно чутливий до похибок

вимірювань і похибок обчислень. При

цьому МНК-оцінки можуть мати значне

зміщення відносно дійсних оцінок

узагальненої моделі, а в деяких випадках

можуть стати взагалі беззмістовними.

наближається до нуля, і оператор

оцінювання за звичайним МНК стає

надзвичайно чутливий до похибок

вимірювань і похибок обчислень. При

цьому МНК-оцінки можуть мати значне

зміщення відносно дійсних оцінок

узагальненої моделі, а в деяких випадках

можуть стати взагалі беззмістовними.

Передусім потрібно зрозуміти природу мультиколінеарності.

Наприклад, коли вивчається залежність між ціною акції, дивідендами на акцію та отриманим прибутком на акцію, то дивіденди та отриманий прибуток на одну акцію мають високий ступінь кореляції. Іншими словами, виникає ситуація, коли два колінеарних фактори змінюються в одному напрямку У такому разі майже неможливо оцінити вплив кожного з них на досліджуваний показник.

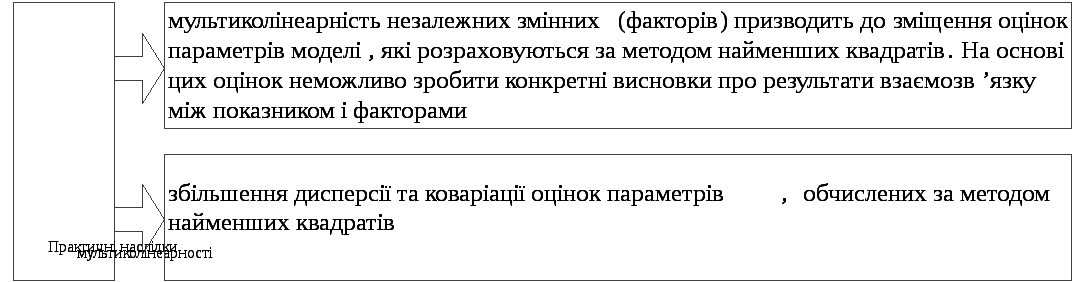

З’ясуємо, до яких наслідків може призвести мультиколінеарність. Це одне з найважливіших питань, яке потрібно зрозуміти при розробці економетричних моделей.

Рисунок 3.1 – Практичні наслідки мультиколінеарності

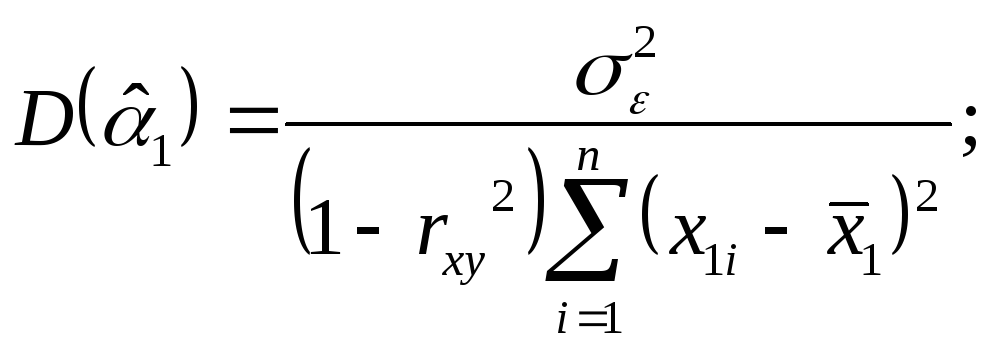

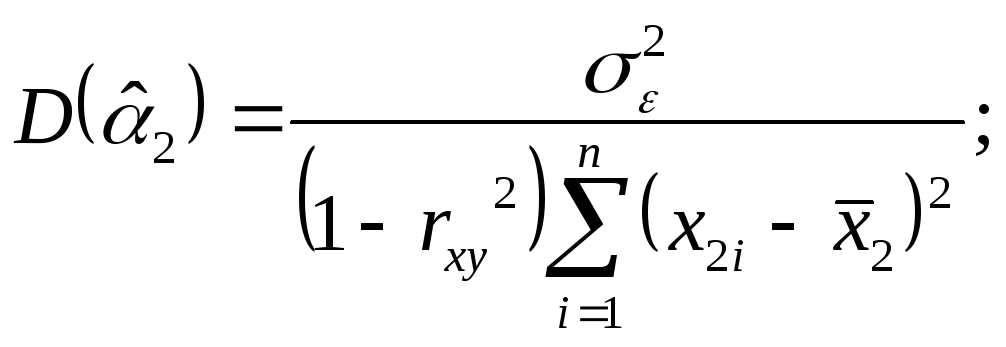

Для ілюстрації розглянемо двофакторну регресійну модель:

|

|

(3.0) |

та її вибірковий аналог:

|

|

(3.0) |

Дисперсія оцінок

параметрів ![]() і

і ![]() має вигляд:

має вигляд:

|

|

(3.0) |

|

|

(3.0) |

|

|

(3.0) |

|

де |

rху |

– коефіцієнт кореляції між x1 і х2. |

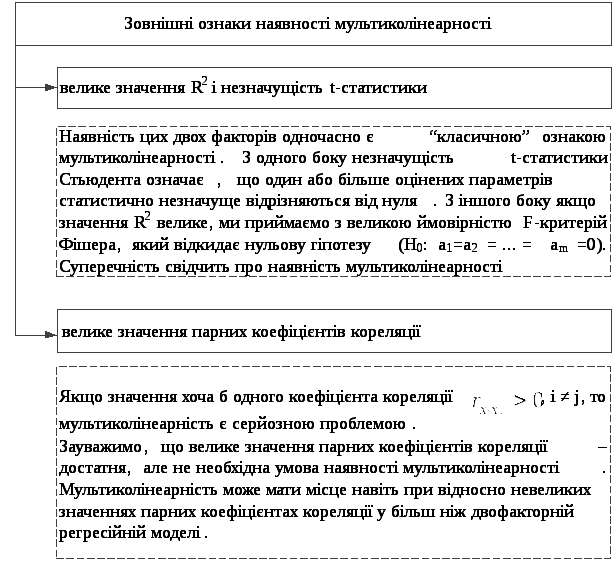

Єдиного способу визначення мультиколінеарності немає.

Рисунок

3.2 – Зовнішні ознаки наявності

мультиколінеарності

Рисунок

3.2 – Зовнішні ознаки наявності

мультиколінеарності

Для визначення мультиколінеарності здебільшого застосовують такі тести.

Рисунок

3.3 – Тести ідентифікації явища

мультиколінеарності

Рисунок

3.3 – Тести ідентифікації явища

мультиколінеарності

Перший із них базується на тому що за наявності мультиколінеарності один чи більше факторів пов’язані між собою лінійною або приблизно лінійною залежністю. Одним із способів визначення щільності регресійного зв’язку є побудова регресійної залежності кожного фактора хi з усіма іншими факторами. Тому F-тест має іншу назву: побудова допоміжної регресії. Обчислення відповідного коефіцієнта детермінації для цього допоміжного регресійного рівняння та його перевірка за допомогою F-критерію дають змогу виявити лінійні зв’язки між незалежними змінними.

Тест, що застосовує характеристичні значення (власні числа матриці спостережень) та умовний індекс R, використовується в сучасних статистичних пакетах. Ми не розглядатимемо його детально, бо це потребує застосування апарату теорії матриць.

Зазначимо лише,

що за цим тестом розраховується не

тільки умовне число R, а й умовний індекс

![]() .

Якщо 100 ≤ R ≤ 1000, мультиколінеарність

помірна, якщо R > 1000 – висока. Аналогічно,

якщо 10 ≤ CI ≤ 33, мультиколінеарність

помірна, якщо CI > 33 — висока.

.

Якщо 100 ≤ R ≤ 1000, мультиколінеарність

помірна, якщо R > 1000 – висока. Аналогічно,

якщо 10 ≤ CI ≤ 33, мультиколінеарність

помірна, якщо CI > 33 — висока.

Ми розглянули лише основні методи тестування мультиколінеарності. Жоден з них не є універсальним. Усі вони мають один спільний недолік: жоден із них не проводить чіткої межі між тим, що треба вважати “суттєвою” мультиколінеарністю, яку необхідно враховувати, і тим, коли нею можна знехтувати.

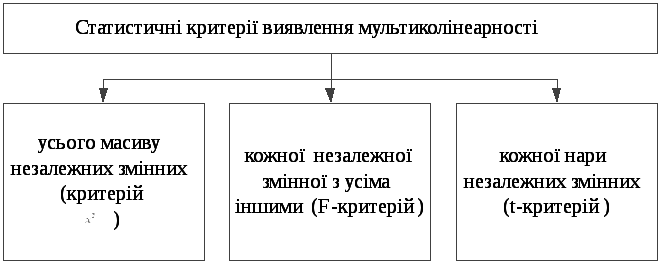

Найповніше дослідити мультиколінеарність дає змогу алгоритм Фаррара-Глобера, який застосовує три види статистичних критеріїв для виявлення мультиколінеарності

Рисунок 3.5 – Статистичні критерії виявлення мультиколінеарності

Порівнявши ці критерії з їх критичними значеннями, можна зробити конкретні висновки щодо наявності чи відсутності мультиколінеарності незалежних змінних.

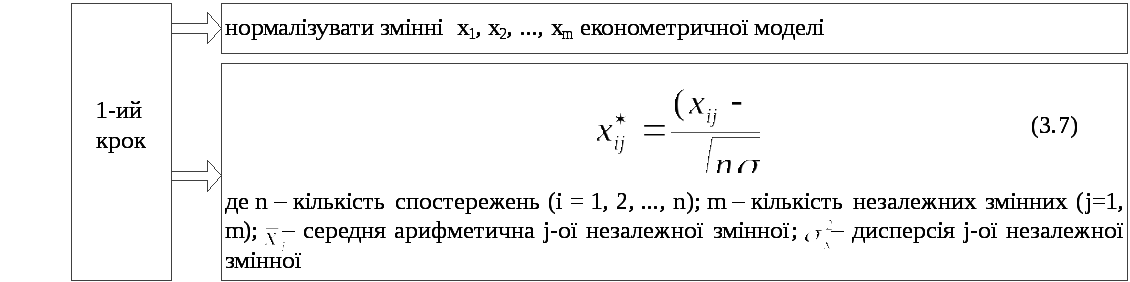

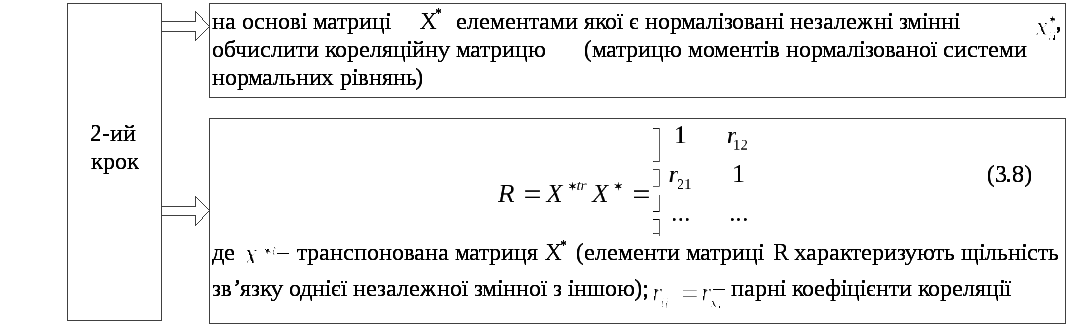

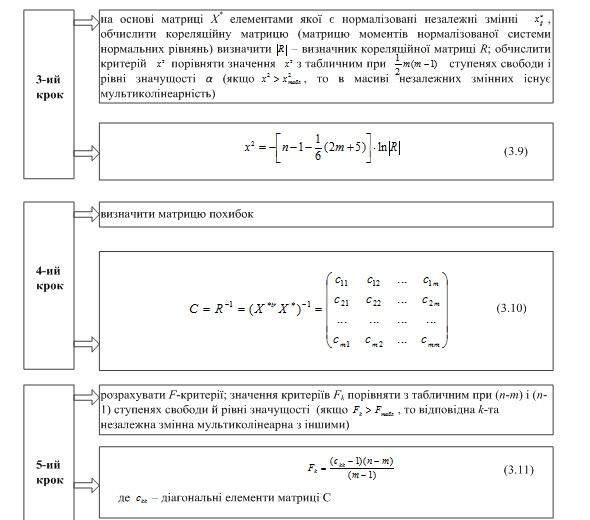

Складемо покроковий алгоритм Фаррара-Глобера.

Рисунок 3.6 – Алгоритм Фаррара-Глобера

Однак на основі залежності (3.8) не можна стверджувати, що отриманий зв’язок є явищем мультиколінеарності. Якщо діагональні елементи матриці R не дорівнюють одиниці, то на діагоналі цієї матриці ми проставляємо одиниці, а до решти елементів додаємо різницю між одиницею й значенням діагонального елемента.

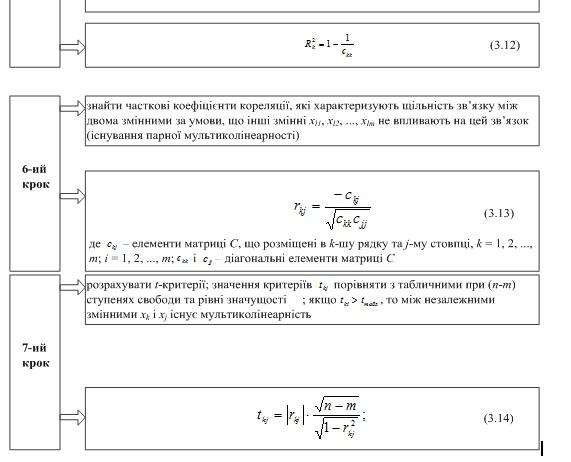

Однак якщо порівняти конкретні числові значення часткових і парних коефіцієнтів, то можна побачити, що перші значно менші, ніж останні. Тому на основі знання парних коефіцієнтів кореляції висновок про мультиколінеарність робити неможливо. Для цього необхідно виконати 7-й крок.

Рисунок 3.7 – Алгоритм Фаррара-Глобера

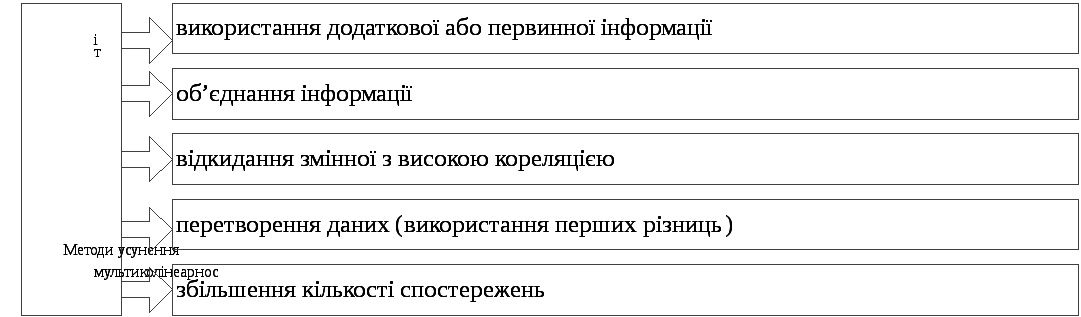

Виявлення мультиколінеарності є лише частиною справи. Інша частина – як її усунути. Безпомилкових і абсолютно правильних порад немає, оскільки мультиколінеарність є прикладною проблемою.

Звичайно, все залежить від ступеня мультиколінеарності, однак у будь-якому разі можна запропонувати кілька простих методів усунення мультиколінеарності.

Рисунок 3.8 –Методи усунення мультиколінеарності

Які поради спрацюють на практиці, залежить від істотності проблеми та її характеру.

Якщо переліченими методами не вдається усунути мультиколінеарність, то для оцінювання параметрів багатовимірної моделі доцільно застосувати метод головних компонентів.

Список літератури:

Альбом к бизнесс-тренингу: Искусство управления персоналом. – К.: Центр экономического образования, 2002.

Базаров Т.Ю. Управление персоналом. К.: 2001.

Бова А. Проблеми управления социальным капиталом // Журнал „Персонал” – 2003. – № 3. – С. 58.

Иванцевич Дж.М., Лобанів А.А. Человеческие ресурсы управления. – М.: Дело, 1993.

Колот А.М. Мотивація персоналу: Підр. – К.: КНЕУ, 2002.

Кочеткова А.И. Основы управления персоналом. – М.: ТЕСИС, 1999.

Маслов Е.В. Управление персоналом предприятия: Учебное пособие / Под ред. П.В. Шереметова. – М.: ИНФРА-М, НГАЭиУ; Новосибирск, 1998.

Менксон М.Х., Альберт М., Хедоури Ф. Основи менеджмента: Пер с англ. – М.: Дело,1992.

Травин В.В., Дятлов В.А. Основы кадрового менеджмента. – М.: Дело, 1995.

Федулова Л. Тенденцыъ розвитку менеджменту в ХХІ столітті // Журнал „Персонал” – 2002. – № 12. – С. 50.

Храмов В.О., Бовт рук А.П. Основи управління персоналом: Навч.-метод. посіб. – К.: МАУП, 2001.

Ципки Ю.А. Управленние персоналом: пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.

Шкатулка В.И. Настольная книга менеджера по кадрам – изд. 2-е, изи. и доп. – М.: Издательство НОРМА, 2000.

Щекин Г.В. Как эффективно управлять людьми: психология кадрового менеджмента – К.: МАУП, 1999.

Щёкин Г.В. Основы кадрового менеджмента: Учебник. – 3-е изд., перераб. и доп. – К.: МАУП, 1999.

Эмтон Р.Х., Мюлтер Ф. Структура американской програми повышения квалификации менеджмента в Европе // Международный журнал „Проблемы теории и практики управления” – 2002. – № 6. – С. 36.