23. Понятие эффективности инвестиций и методы ее измерения.

Эффект – это результат экономической деятельности, достигнутый за определенный период. Он может быть выражен в натуральных и стоимостных показателях. Эффект в денежном выражении называется экономическим эффектом.

Эффективность – это соотношение результата (эффекта) и затрат, необходимых для его достижения.

Повышение эффективности означает увеличение результатов на единицу затрат или снижение затрат на единицу полезного эффекта.

Как правило, инвестиции реализуются посредством инвестиционных проектов, под которыми понимают:

дело, деятельность, мероприятия, обеспечивающие достижение определенных результатов;

систему организационно-правовых и расчетно-финансовых документов, необходимых для осуществления действий или их описания.

В соответствии с современной методикой эффективность инвестиций и инвестиционных проектов подразделяется на коммерческую, бюджетную и экономическую.

Коммерческая (финансовая) эффективность учитывает финансовые последствия реализации проекта для его непосредственных участников.

Бюджетнаяэффективность оценивает такие последствия для федерального, регионального или местного бюджетов.

Экономическаяэффективность – оценивает их для народного хозяйства в целом.

24.

Особенности определения экономической эффективности инвестиций (КВ) в строительство автомобильных дорог.

Определение эффективности капитальных вложений в отрасль дорожное хозяйство при планировании имеет целью выбор наилучшего варианта развитие сети дорог, установление оптимальной очередности и сроков строительства и ремонта автомобильных дорог.

Определение эффективности капитальных вложений при проектировании имеет целью также выбор и экономическое обоснование наилучших вариантов проектных решений строительства дорог.

Основной особенностью расчета эффективности капитальных вложений в строительство автомобильных дорог является то, что здесь необходимо учитывать затраты и эффект не только в дорожном хозяйстве и на автотранспорте, но и в других отраслях.

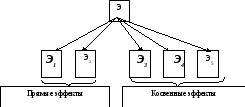

Величина эффекта от строительства или ремонта дорог включает:

1. Эффект, получаемый от эксплуатации автомобильного транспорта за счет улучшения дорожных условий, уменьшения расстояний перевозок и сокращения продолжительности пребывания пассажиров в пути (С1).

2. Эффект от снятия короткопробежных грузов железнодорожных и водных путей сообщения (С2).

3. Эффект от сокращения потерь в смежных отраслях (С3).

4. Эффект от развития в районе дороги новых производств и освоения новых источников, новых ресурсов (С4).

5. Эффект в социальной сфере (сокращение потерь ДТП, сокращение потерь в сфере торговли, общественного питания, обслуживания, за счет сокращения транспортных расходов) (С5).

25. Учет фактора времени в расчетах эффективности инвестиций. Метод дисконтирования.

В реальной действительности инвестиции могут носить многократный характер, а эффекты изменяться во времени. В этом случае разновременные инвестиции и эффекты необходимо приводить к одному моменту времени - началу расчетного года. Это осуществляется с помощью метода дисконтирования. Его суть состоит в оценке либо будущей стоимости сегодняшних денег, либо современной стоимости будущих денег.

Дисконтирование осуществляется с помощью коэффициента приведения (дисконтирования):

k= (1 +e)t, где

е – норма дисконта или ставка доходности, приемлемая для инвестора;

t- время, отделяющее затраты данного года, от расчетного.

Затраты предыдущих лет приводятся к расчетному году путем умножения на k:

Кпр= Кt(1+e)t

Затраты более поздних лет приводятся к расчетному году путем деления на k:

Кпр = Кt /(1+e )t