6.4.2. Гипотеза о равенстве средних значений курсов валют (usDиEur)

Формальная запись гипотезы:

![]()

Результат проверки гипотезы приведены в табл. 6.

Таблица 6

|

Парный двухвыборочный t-тест для средних | ||

|

|

Доллар |

Евро |

|

Среднее |

31.6727 |

31.48816 |

|

Дисперсия |

0.0162 |

0.507028 |

|

Наблюдения |

137 |

137 |

|

Корреляция Пирсона |

0.678692 |

|

|

Гипотетическая разность средних |

0 |

|

|

df |

136 |

|

|

t-статистика |

3.414253 |

|

|

P(T<=t) одностороннее |

0.000422 |

|

|

t критическое одностороннее |

1.656135 |

|

|

P(T<=t) двухстороннее |

0.000843 |

|

|

t критическое двухстороннее |

1.97756 |

|

Гипотеза о равенстве генеральных средних курсов доллара и евро отклоняется, поскольку t-статистика больше критических значений.

Гипотезу о средних можно сформулировать относительно одного динамического ряда, разбив его на две части. В этом случае мы можем узнать, является ли среднее значение динамического ряда постоянным на всем интервале наблюдения. Если гипотеза будет отклонена, то это указывает на наличие тренда. Приведем результаты проверки таких гипотез относительно средних динамических рядов курсов валют.

Для проверки гипотезы о средних курса доллара применим двухвыборочный t-тест с одинаковыми дисперсиями. Использование этого теста оправдано, поскольку в предыдущем пункте мы убедились, что дисперсия курса доллара постоянная на всем интервале наблюдения. Результаты анализа приведены во фрагменте отчета:

|

t-статистика |

20.32982354 |

|

t критическое одностороннее |

1.656303539 |

|

t критическое двухстороннее |

1.977823558 |

Видно, что t-статистика значительно превышает критические величины. Следовательно, гипотеза о постоянстве средних на всем интервале наблюдения нужно отклонить. Среднее значение курса доллара изменяется во времени. Существует тренд.

Для проверки аналогичной гипотезы относительно средних курса евро нужно использовать двухвыборочный t-тест с различными дисперсиями, потому что в п. 6.4.1 было доказано, что дисперсия курса евро значимо изменяется на интервале наблюдения. Результаты проверки гипотезы:

|

t-статистика |

8.502553334 | |

|

t критическое одностороннее |

1.661585429 | |

|

t критическое двухстороннее |

1.986086318 | |

И в этом случае гипотезу о постоянстве среднего нужно отклонить – t-статистика превышает критические значения. Курс евро подвержен тренду.

6.5. Анализ регрессии курсов валют

Регрессия динамического ряда - это зависимость генерального среднего уровней ряда от времени. Регрессию динамического ряда часто называют трендом.

Регрессионный анализ дает наиболее полную характеристику статистической совокупности. Он используется при прогнозировании уровней динамического ряда, что очень важно при исследовании социально-экономических процессов.

6.5.1. Регрессия курсаUsd

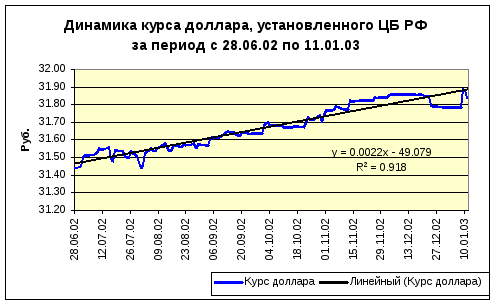

Для построения уравнения регрессии курса доллара применим инструменты программы Excel. Прежде всего, создадим диаграмму и построим линейный тренд. (Рис. 6).

Рис. 6

Коэффициент детерминации достаточно близок к единице, что указывает на сильную связь уровней ряда с линией тренда. Но, все-таки, попробуем применить другие типы аппроксимирующих функций. В результате последовательных проб получили следующие значения коэффициента детерминации, представленные в табл. 7.

Таблица 7

|

Тип аппроксимирующей функции |

Коэффициент

детерминации

|

|

Линейная |

0.9180 |

|

Логарифмическая |

0.9180 |

|

Полиномиальная, степень 2 |

0.9184 |

|

Полиномиальная, степень 3 |

0.9495 |

|

Степенная |

0.9181 |

|

Экспоненциальная |

0.9181 |

Оказалось, что

коэффициент

![]() принимает наибольшее значение при

аппроксимации полиномом третьей степени.

Во всех остальных случаях он меньше, но

незначительно. Потому руководствуясь

правилом максимальной простоты

аппроксимирующей функции, целесообразно

принять линейную функцию тренда.

принимает наибольшее значение при

аппроксимации полиномом третьей степени.

Во всех остальных случаях он меньше, но

незначительно. Потому руководствуясь

правилом максимальной простоты

аппроксимирующей функции, целесообразно

принять линейную функцию тренда.